Ameriška centralna banka (FED) je ponovno znižala obrestne mere, trgovinska vojna brez napredka, a potrošnja ameriških gospodinjstev je bila nad pričakovanji. To je edini razlog za rast cen delnic. Kaj nas čaka v nadaljevanju?

Septembrsko dogajanje na finančnih trgih nam kakšnih revolucionarnih presenečenj ni prineslo. Ameriška centralna banka (FED) je pričakovano že drugič letos znižala obrestno mero zadolževanja za dodatnih 0,25 odstotne točke, kar pa na tečaje ni imelo bistvenega vpliva, trgi so to namreč že absorbirali.

Bolj pomembna je bila sicer napoved politike FED-a za naprej, kjer pa nismo dobili povsem jasnega odgovora. Predsednik Powell namreč ni dal trdnega zagotovila, da smo na začetku procesa zniževanja obrestne mere, kar so nekateri akterji na finančnih trgih pričakovali, zato tečaji tudi niso dobili novega potrebnega zagona. FED bo svojo politiko prilagajal tekočim gospodarskim podatkom, vsekakor pa lahko v primeru poslabšanja razmer računamo na podporo, je bilo njegovo sporočilo finančnim trgom.

Trgovinska vojna brez napredka

Na področju trgovinske vojne prav tako ni prišlo do preboja. Spričo poznane trme obeh glavnih akterjev, ZDA in Kitajske, drugega tudi ni bilo pričakovati. Predsednik ZDA Trump je celo zagrozil z omejevanjem možnosti finančnih vlaganj v kitajsko gospodarstvo in omejen dostop do finančnih virov, kar je seveda slaba informacija za kitajske finančne trge. Verjetno bodo Kitajci odgovorili s protiukrepi, kar bo situacijo še dodatno zapletlo.

Omenili bi še objavljene podatke o potrošnji ameriških gospodinjstev, ki zaenkrat ne kažejo znamenj upadanja. Če vemo, da kar cca. 70 % ameriškega BDP-ja prinaša notranja potrošnja, to pomeni, da zaenkrat ameriška gospodarska rast še ni neposredno ogrožena. To pomeni seveda tudi, da FED ne bo imel kakšne posebne potrebe po dodatnem zniževanju obrestne mere, vsaj v kratkem ne, kar so si finančni trgi želeli.

Slabši rezultati znajo vplivati na delniške trge

Res je, da so v sodobnem globalnem svetu gospodarski tokovi zelo prepleteni in ekonomije medsebojno odvisne. Negativni učinki trgovinske vojne se bodo slej kot prej pokazali tudi na ameriškem gospodarstvu, če se državi ne dogovorita. Saj poznate pregovor ‘nihče ni otok’? Bomo videli, če bo obveljal tudi v tem primeru.

Kot vedno po zaključku kvartala bodo za nadaljnje dogajanje na finančnih trgih zelo pomembni podatki o rezultatih svetovnih korporacij za tretji kvartal, katerih objave se bodo pričele v kratkem. Tu se bo pokazalo, koliko sta trgovinska vojna in ohlajanje globalnega gospodarstva že vplivala na prihodke in dobičke podjetij. V primeru slabših rezultatov od napovedi analitikov lahko pričakujemo upad delniških tečajev.

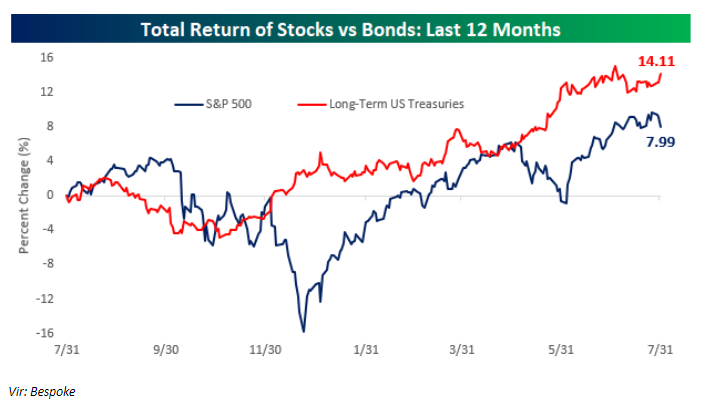

Zastoj rasti obveznic

Nihajnost trgov v septembru ni bila (pre)močna, kar nam je omogočalo nekoliko bolj miren spanec kot pretekle mesece. Omeniti velja zastoj rasti obveznic kot naložbenega razreda. Kot omenjeno, so razlog za to nekoliko bolj optimistični gospodarski podatki, ki zmanjšujejo potrebo po dodatni intervenciji FED-a ter seveda visoko vrednotenj obveznic, ki v primeru nakupa lahko prinašajo celo negativne donose ob dospetju. Ali je to trend ali pa samo začasno dogajanje se bo pokazalo kmalu.

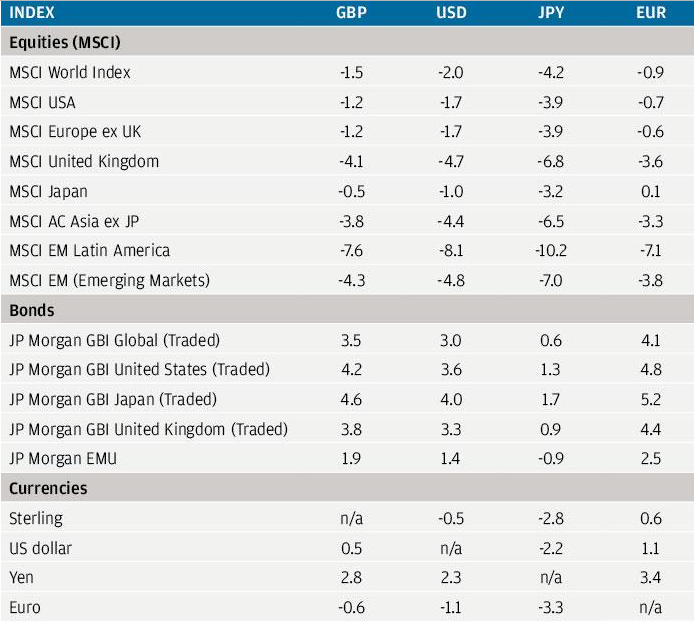

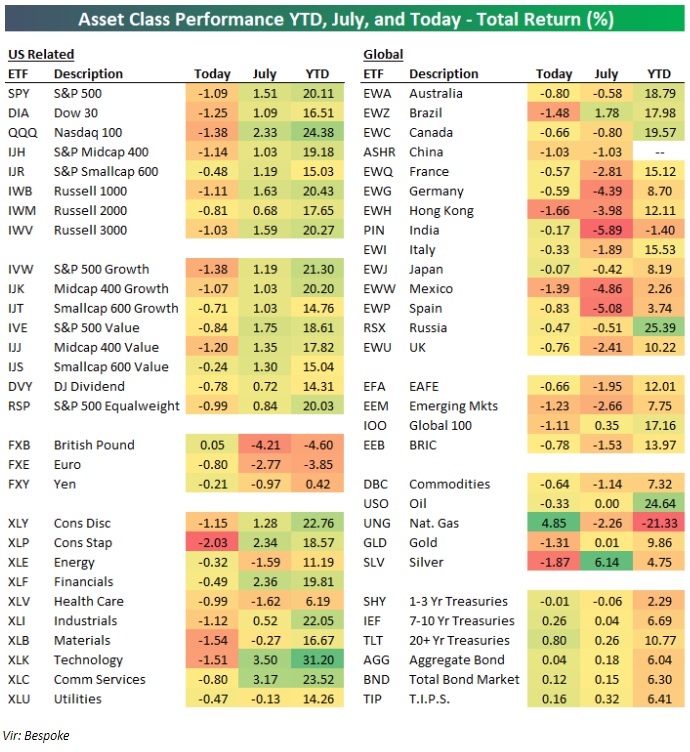

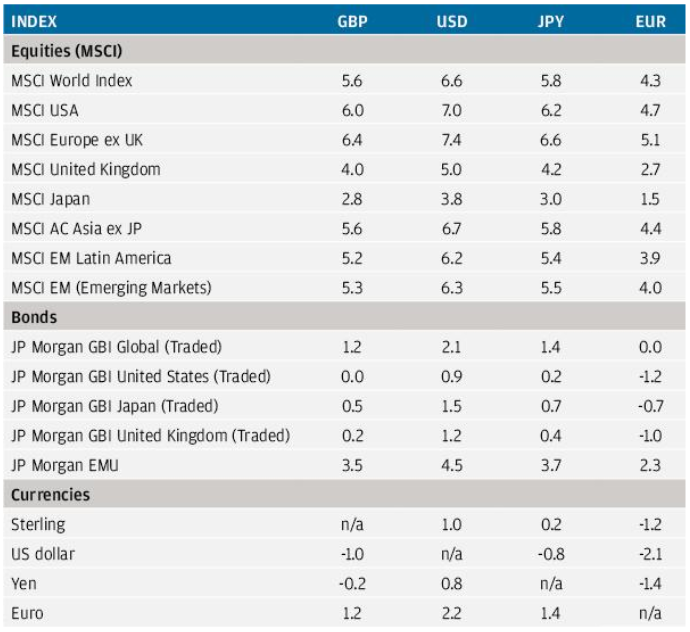

Vrednosti delnic na svetovnih trgih so v septembru zrasle

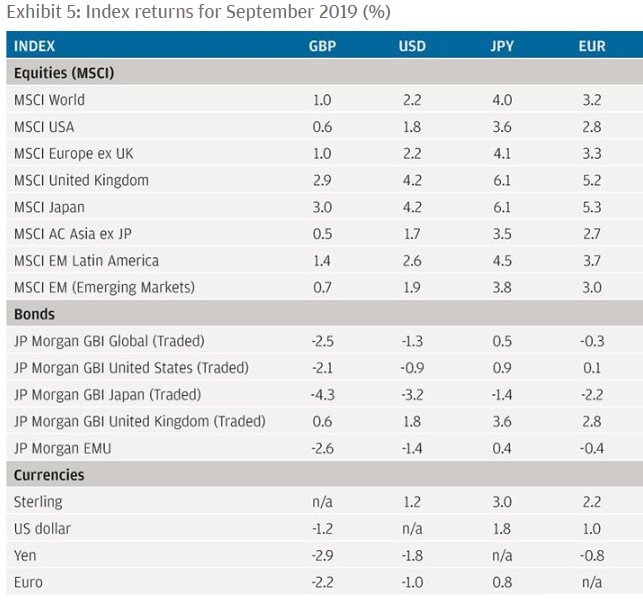

Spodnja tabela nam pokaže, da so v mesecu septembru vrednosti delnic na svetovnih trgih zrasle. Najbolje se je godilo japonskim in angleškim delnicam, katerih primerjalna indeksa MSCI Japan in MSCI UK (in skladi ETF, ki jima sledijo) sta porasla za več kot 5 %, pa tudi ostali globalni indeksi niso mnogo zaostali. Skratka dober mesec na delniških trgih.

Vir: JP Morgan Review of markets over September 2019

Kriptovalute

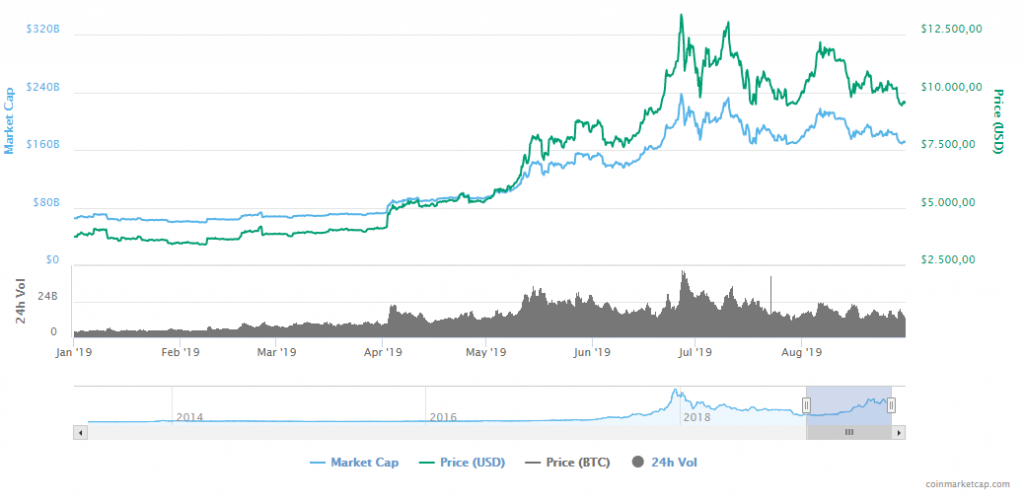

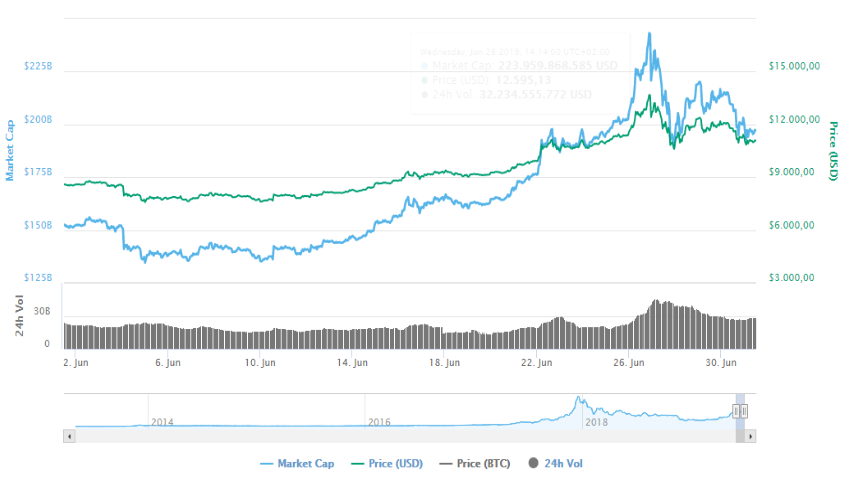

Kot je razvidno iz spodnjega grafa, se je vrednost Bitcoina kot najpomembnejšega predstavnika kriptovalut v mesecu septembru znižala za skoraj 14 %. Kljub temu znižanju je vrednost Bitcoin še vedno za več kot 30 % višja kot v začetku leta. Kako se bo cena gibala v prihodnje, seveda ne ve nihče.

Je pa to znižanje za tiste, ki verjamejo v kriptovalute, samo dodatna vzpodbuda za dopolnitev portfelja.

BITCOIN (BTC)

Kaj se tokrat lahko naučimo?

Posvetimo nekaj pozornosti delnicam ameriških podjetij kot nujnemu sestavnemu delu naših portfeljev.

Zakaj so delnice ameriških podjetij dolgoročno tako pomembne za donosnost portfeljev in uravnoteženost tveganja?

Kot smo omenili v uvodnem delu, velik del ameriške gospodarske rasti poganja notranja poraba ameriških gospodinjstev. Zato je ameriško gospodarstvo kot tako bolj odporno in manj odvisno od ostalih svetovnih ekonomij.

Ameriška valuta dolar je še vedno temeljno plačilno sredstvo svetovne trgovine z surovinami, kar zaradi stalnega povpraševanja pomeni nižje valutno tveganje naših naložb. To se je v zgodovini večkrat pokazalo. ZDA z svojo valutno politiko preko ameriške centralne banke lahko izdatno vplivajo na vrednost dolarja in s tem preprečujejo neljuba nihanja.

Z nakupom ameriških državnih obveznic financirajo ameriški dolg

Veliko držav še vedno svoje finančne presežke usmerja v nakup ameriških državnih obveznic, ki se smatrajo na trgu kot zanesljiva naložba in s tem financirajo ameriški državni dolg. To pomeni seveda stalen pritok svežega denarja in dodatno ekonomsko čvrstost ameriške ekonomije.

Če k temu dodamo še politično in vojaško suverenost in nenazadnje tehnološko superiornost in dominantnost ameriških korporacij na področju mnogih industrij (npr. informacijske tehnologije, ki je motor svetovnega razvoja (digitalizacija), farmacije, vojaške industrije itd.), je jasno, kakšno težo imajo ZDA v svetovnem gospodarstvu.

Na podlagi teh dejstev je torej modro imeti kar znaten del naših portfeljev naloženih v delnice ameriških podjetij, lahko direktno ali pa še bolje preko indeksnih skladov (ETF), s katerimi dodatno razpršimo naše naložbe in posledično zmanjšamo tveganje ob nizkih stroških upravljanja.

Nekaj znanja in izkušenj je tu seveda zaželeno, zato je pomoč finančnega svetovalca kar dobrodošla, da ne rečemo potrebna.

Če bi o investiranju izvedeli več, pa si lahko prenesete tudi najnovejšo e-knjigo ABC investiranja, ki smo jo pripravili za vas. Na voljo je TUKAJ.