Slovenci imamo najvišjo povprečno plačo na Balkanu in za hrano porabimo bistveno manj kot naši sosedje. A kljub temu se mnogi iz meseca v mesec borijo z občutkom, da nikakor ne pridejo na zeleno vejo. Kako je mogoče, da statistično zmagujemo, a osebno izgubljamo? Članek razkriva, zakaj samo številke ne povedo celotne zgodbe, in kako lahko vsak posameznik začne iskati svoj izhod iz začaranega kroga finančne negotovosti.

Slovenci porabimo manj za hrano kot sosedi, a živimo podobno negotovo

Pred dnevi objavljena analiza srbske raziskovalne agencije Demostat razkriva zanimive podatke o deležu prihodkov, ki jih gospodinjstva v regiji namenjajo za hrano. V Srbiji ta delež presega 40 %, na Hrvaškem znaša 27 %, v Črni gori okoli 30 %, medtem ko v Sloveniji znaša 18,8 % .

Če pri tem primerjamo še svojo plačo s tisto v Srbiji, Bosni in Hercegovini ali Črni gori, hitro dobimo vtis, da nam gre kar dobro. In številke se s tem strinjajo. Povprečna neto plača v Sloveniji znaša 1.570 evra, medtem ko na Hrvaškem znaša 1.392 evra, v Črni gori pa zgolj 1.004 evre. Srbija je žal še nižje …

Na papirju smo torej zmagovalci regije. A zakaj potem večina Slovencev še vedno doživlja svoje finance kot krhek sistem, kjer se lahko ena napaka, bolezen ali nepredviden strošek hitro spremeni v dolg, paniko ali zamudo plačila rednih položnic?

Občutek finančne negotovosti ni rezerviran za revnejše države. Tudi Slovenci (kljub temu, da zaslužimo več), pogosto ostajamo v režimu preživetja, ne življenja. Zakaj je tako, in predvsem: kaj lahko kot posamezniki s tem podatkom naredimo?

Iz meseca v mesec lovimo svoj rep tudi s 1.570 €

Čeprav na papirju izstopamo kot finančno stabilnejši del Balkana, je vsakodnevna realnost marsikaterega posameznika precej drugačna. Povprečna neto plača v višini 1.570 evrov naj bi omogočala dostojno življenje, a večina Slovencev tega ne občuti. Zakaj?

Ena od težav je, da zgolj povprečje ne odraža realnega razpona dohodkov. Mnogo ljudi zasluži precej manj, medtem ko cene osnovnih dobrin, stanovanj in storitev naraščajo. Druga težava pa je v tem, da tudi tisti z “normalnimi” dohodki pogosto nimajo pravega občutka nadzora nad svojim denarjem.

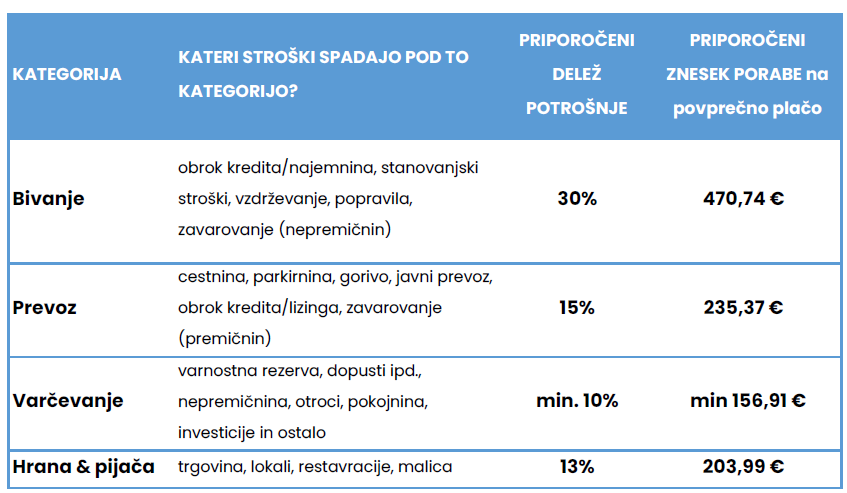

Če pogledamo priporočeno razporeditev osebnega proračuna po sistemu 3VD, naj bi za hrano namenili približno 13 % svojih prihodkov. To pri povprečni plači znaša okoli 204 evre. Statistični podatek, da Slovenci za hrano namenimo 18,8 % dohodka, pomeni, da ta strošek že presega priporočeni okvir.

V kolikor bi se želeli držati priporočenega okvirja, moramo biti skorajda že čarodeji. Vemo, kako hitro v trgovini porabimo 100 evrov, kaj šele če v službi malicamo zunaj …

Tudi Slovenci (kljub temu, da zaslužimo več), pogosto ostajamo v režimu preživetja, ne življenja.

Zato se ne smemo čuditi, da se ljudje (tudi ob povprečni ali rahlo nadpovprečni plači) pogosto znajdejo v začaranem krogu: porabijo več, kot bi smeli, ne zato ker bi razmetavali, temveč zato, ker življenje pač stane (pre)več.

Ko 90 evrov razlike pomeni razliko med stabilnostjo in stresom

Če primerjamo priporočeni delež za hrano (13 %) s statistično izmerjenim dejanskim (18,8 %), se morda razlika v odstotkih ne zdi dramatična. A pri povprečni plači to pomeni skoraj 91 evrov razlike vsak mesec. In to je samo pri eni kategoriji stroškov.

Za mnoge je ta znesek tisto, kar bi lahko šlo v varčevanje, na dopust, v varnostno rezervo … Namesto tega pa se porabi za osnovna živila.

Ta razkorak je le eden od mnogih. Podobne ‘tihi minus’ učinke najdemo pri stroških za prevoz, bivanje, energijo. Če seštejemo vse drobne odklone od priporočenih odstotkov, hitro postane jasno, zakaj se zdi, da ‘nekaj ne štima’, četudi se objektivno nahajamo med bogatejšimi narodi Balkana.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Vsak evro nad priporočilom je evro stran od finančne varnosti

Čeprav je razkorak pri porabi za osnovna živila med Srbijo in Slovenijo astronomski, v luči tega, ali si lahko privoščimo življenje, ni važno, ali za hrano namenimo 18, 27 ali 40 % prihodkov, če pa je meja za dostojno življenje 13 %. Če presegamo priporočeni delež (torej okvir, znotraj katerega bi še lahko živeli stabilno in načrtovano), to pomeni le eno stvar: da si ne moremo privoščiti življenja, ki ga živimo.

Priporočene porabe po kategorijah so oblikovane tako, da bi lahko:

- imeli nadzor nad svojim denarjem,

- ustvarjali varnostno rezervo,

- vlagali v prihodnost,

- ohranjali mentalno zdravje in ustvarjalnost.

koliko (finančnih) let

štejete?

Ko te meje redno presegamo, je to kot vožnja brez zračnih blazin. Morda se peljemo hitreje kot sosedje, a vseeno nikoli ne vemo, ali bomo lahko zvozili ovinek.

Upanje je v osebni odgovornosti

Podatki ne lažejo. Slovenci v primerjavi s sosedi porabimo manjši delež za hrano, imamo višjo povprečno plačo in več dostopa do finančnega znanja. A kljub temu se mnogi iz meseca v mesec spopadajo z istimi vprašanji: “Kam je šel moj denar? Kako naj privarčujem? Zakaj nimam občutka, da kamorkoli napredujem, ampak da se samo vrtim v krogu?”

Odgovor pogosto ni v znesku, ampak v strukturi. V tem, da ne vemo, koliko je preveč – dokler ni že prepozno.

Dobra novica? To lahko spremenimo.

Začnemo lahko pri sebi. Z analizo svojih stroškov. Z vpogledom v to, koliko dejansko namenimo posameznim kategorijam. Z vprašanjem: ali živim znotraj svojih zmogljivosti ali čeznje?

Ljudje porabijo več, kot bi smeli, ne zato ker bi razmetavali, temveč zato, ker življenje pač stane (pre)več.

Priporočeni okvirji, kot jih ponuja naš sistem 3VD, niso toga pravila, ampak zemljevid, ki nas vodi proti življenju z več miru, več nadzora in več varnosti.

In če ne vemo, kje stojimo danes, je čas, da to ugotovimo.

Izračunajte svojo finančno starost in preverite, ali vaš življenjski slog res podpira prihodnost, ki si jo želite.

koliko (finančnih) let štejete?

in ta se pri večini razlikuje od biološke.

Izračunajte svojo finančno starost in prejmite jasne usmeritve, kako jo izboljšati.