Po nepredstavljivih padcih, ko so tečaji delnic v najkrajšem času v zgodovini izgubili toliko vrednosti, da smo se tehnično gledano znašli v medvedjem trendu, so finančni trgi še enkrat pokazali svojo odpornost. Okrevanje delniških tečajev, ki se je začelo že v zadnjem delu meseca marca, se je nadaljevalo tudi v mesecu aprilu. Tako je globalni delniški indeks razvitih trgov MSCI World v mesecu aprilu pridobil 11 %, od svojih najnižjih vrednosti v mesecu marcu pa več kot 25 %.

Okrevanje je vzpodbudilo predvsem pravočasno sprejetje ukrepov in izjemno velika finančna pomoč vlad in centralnih bank največjih svetovnih ekonomij, namenjena prizadetemu gospodarstvu in gospodinjstvom. Dodatno pa še dogovor med največjimi svetovnimi proizvajalkami surove nafte o začasnem zmanjšanju črpanja, ki je vsaj nekoliko omililo nadaljnje padanje cen.

Cena surove nafte v negativnem območju

Je pa za neko obdobje cena surove nafte zašla celo v negativno območje, lastniki zapadlih terminskih pogodb so celo plačevali dobaviteljem, da jim nafte ni bilo treba prevzeti. Veliko trgovcev namreč nima skladiščnih kapacitet, preprodajajo samo pogodbe. V času izjemnega padca povpraševanja v svetu zaradi omejitev transporta pa so ostali na suhem. Če pa temu dodamo še nekoliko bolj vzpodbudne informacije o umirjanju širjenja pandemije v nekaterih najbolj prizadetih državah, pandemija naj bi namreč že dosegla svoj vrh, pa je bila veselica na trgih popolna. Izjema so sicer predvsem ZDA, ki trenutno beležijo največje število žrtev pandemije.

Take informacije pomenijo seveda upanje na ponoven zagon svetovnega gospodarstva, t.i. reopening, ki je ključen za ekonomsko okrevanje in posledično tudi okrevanje na finančnih trgih. Spomnimo se, dogajanje na finančnih trgih vedno časovno prehiteva stanje v realni ekonomiji, čemur smo priča tudi sedaj.

Še vedno se med analitiki krešejo mnenja o tem, kakšne oblike bo krivulja ekonomskega okrevanja. Napovedi in analize o možnem krčenju gospodarstva v razvitih svetovnih ekonomijah v letu 2020 niso vzpodbudne, pričakuje se 5 – 10 % upad BDP-ja, kar je bistveno več kot ob zadnji finančni krizi leta 2009, ko je globalni BDP upadel za dober odstotek. To seveda pomeni, da bo tudi okrevanje lahko daljše. Trenutne številke kažejo, da je v ZDA brezposelnih že več kot 30 milijonov ljudi. Vedno več ekonomistov je mnenja, da to pomeni vstop v gospodarsko recesijo.

Hitremu padcu sledi počasnejši vzpon?

Tako je upanje, da bo imelo ekonomsko okrevanje obliko črke ‘V’, torej hitremu padcu sledi tudi hitro okrevanje, ki je seveda najugodnejša, vedno manjše. Trenutno prevladuje mnenje, da bo okrevanje v obliki kljukice, ki jo za svoj logotip uporablja podjetje NIKE, torej hitremu padci sledi počasnejši vzpon, najverjetnejše.

Je pa gotovo, da bo okrevanje nekaterih najbolj prizadetih panog dolgotrajno, mnoga manjša in finančno šibkejša podjetja v teh panogah najverjetneje ne bodo preživela. S tem mislimo predvsem letalske prevoznike, ponudnike oddaljenih turističnih destinacij in hotelirstvo. Skrb vzbujajo tudi, vsaj začasne spremenjene navade potrošnikov in zmanjšana poraba gospodinjstev po koncu krize, kot posledica povečane brezposelnosti ali pa strahu za preživetje. Velik delež BDP-ja v mnogih razvitih ekonomijah predstavlja prav poraba prebivalstva. To bi lahko še podaljšalo okrevanje.

Kaj to pomeni za finančne trge?

Pomeni, da bo prihodnost lahko zelo negotova. Slabi podatki o stanju globalnega gospodarstva kot posledica koronakrize, ki bodo z gotovostjo prihajali v javnost v naslednjih mesecih, bodo težko podpirali in opravičevali rast delniških tečajev. Ali bodo finančni trgi tudi v takih razmerah pokazali odpornost, je odvisno predvsem od zaupanja in razpoloženja vlagateljev. Bomo videli.

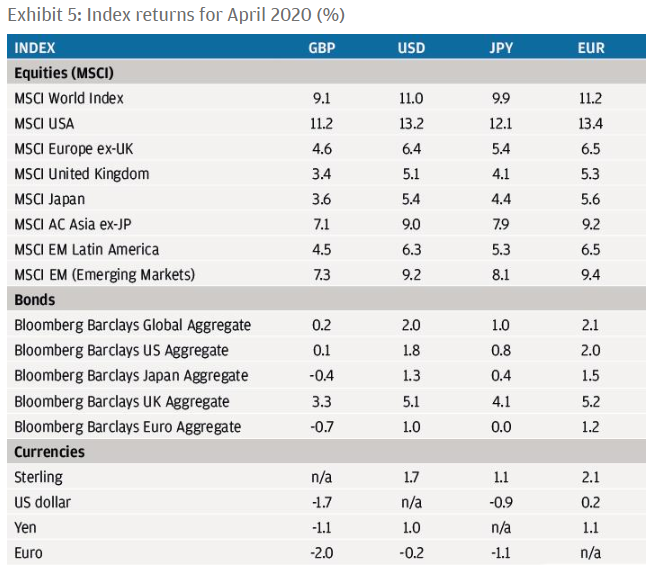

Poglejmo si podrobneje, kaj se je dogajalo na finančnih trgih v mesecu aprilu. Spodnja tabela nam kaže, da je primerjalni indeks MCSI US, ki sledi delniškim indeksom ameriških podjetij in se je med globalnimi trgi odrezal najbolje, v mesecu aprilu pridobil kar 13.2 % vrednosti (merjeno v USD). Odlični so tudi trgi v razvoju, primerjalni globalni indeks MSCI EM je zrastel za 9.2 %. Pa tudi ostali delniški indeksi so mesec končali močno v zelenem področju.

Tudi obveznice kažejo dobro, razlog je predvsem v odločitvi centralnih bank o odkupu praktično neomejenih količin obveznic tudi gospodarsko bolj prizadetih držav, če bo treba. Nazaj so pridobile kar nekaj vrednosti, ki so jo izgubile pri razprodaji ob likvidnostnemu krču.

Razmerje med dolarjem in evrom pa se v aprilu ni bistveno spremenilo.

Vir: JP Morgan Review of markets over April 2020

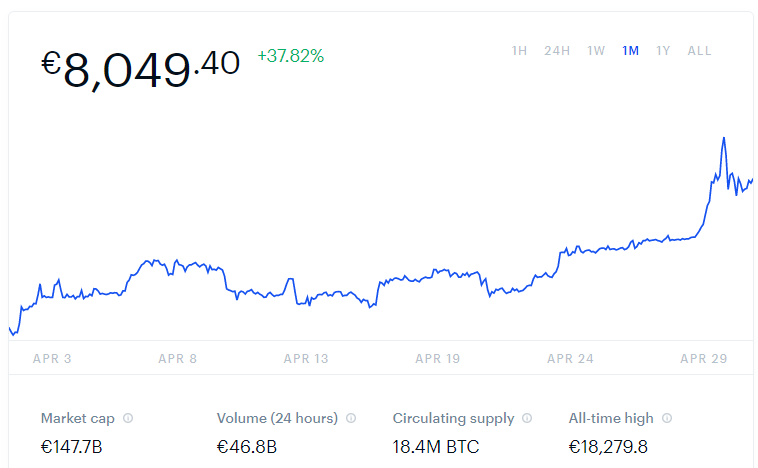

Kriptovalute? Odlično!

Kriptovalute so se v mesecu aprilu odrezale odlično. Kljub padcu v zadnjih dneh aprila, kot je razvidno iz grafa, so zabeležile izjemno rast.

Bitcoin, kot najpomembnejši predstavnik kriptovalut, je v zadnjem mesecu pridobil skoraj 38 %! Bodo pa prav v svetu kriptovalut še priložnosti za zaslužek tudi v prihodnje.

BITCOIN (BTC)

Kaj lahko pričakujemo?

Še vedno je najbolj pomemben napredek pri razvoju cepiva zoper virus COVID-19, zajezitev širjenja pandemije in s tem povezan ponoven zagon globalnega gospodarstva. Prej ko bo svetovna ekonomija v svojem polnem zagonu, manjša bo škoda in boljši bodo ekonomski podatki. Globalno gospodarstvo se bo lahko vrnilo na svoje prejšnje tirnice in zadihalo s polnimi pljuči šele takrat, ko bo novo cepivo na vidiku. Zaenkrat tu jasnega odgovora še nimamo, a po optimističnih napovedih učinkovitega in preverjenega cepiva, ki bo vsesplošno uporabno, pred zadnjim kvartalom letošnjega leta ni pričakovati.

Vsekakor lahko pričakujemo tudi močan upad dobičkov globalnih korporacij, ki kot vemo odločilno vplivajo na cene delnic. Eden od osnovnih razlogov nakupa delnic, je soudeležba pri dobičku podjetja, ki ga dobimo v obliki dividend. Nekatera podjetja so že napovedala, da dividend letos ne bodo izplačevala. Prav tako je pričakovati bistveno zmanjšanje odkupa lastnih delnic podjetij, t.i. buyback, ki so eni večjih kupcev na finančnih trgih. Tudi to so nekatere korporacije že napovedale, kar seveda pomeni manjše povpraševanje in dodaten pritisk na ceno delnic.

Dobiček še vedno preveč mamljiva in željna dobrina

Veliko pa je ugibanj in špekulacij med humanisti o tem, ali se bo po koncu koronakrize sedanji ekonomski sistem, ki temelji na kapitalističnih načelih in zakonitostih, res spremenil. Bo postal bolj prijazen do ljudi, bo prihodek bolj pravično porazdeljen med udeležence ekonomskih procesov, bo več socialnih transferjev in zdravstveni sistem boj dostopen večjemu številu ljudi? In nenazadnje, bodo države bolje poskrbele za svoje najbolj ranljive skupine prebivalcev?

Najverjetneje ne, čeprav si to želimo. Dobiček kot osnovno gibalo in motivacija kapitalističnega sistema je še vedno preveč mamljiva in željena dobrina.

Bo pa verjetno prišlo do sprememb na področju globalizacije industrijske proizvodnje. V tej krizi se je namreč pokazalo, kako pogubno je lahko, da je velik del svetovne proizvodnje tako zelo odvisen od transportnih poti in tokov. Zakaj? Zaradi racionalizacije proizvodnje se veliko sestavnih delov in komponent različnih industrij proizvaja tam, kjer je to ekonomsko najbolj ugodno. Te sestavne dele oz. komponente je treba seveda pravočasno dostaviti na lokacije, kjer jih potrebujejo, da jih uporabijo za izdelavo končnih izdelkov. To imenujemo upravljanje preskrbovalne verige oz. supply chain management. V tej krizi, ko so bile in so še preskrbovalne verige motene oz. ponekod celo onemogočene zaradi prekinitev transportnih poti, je to povzročile velike težave pri proizvodnji končnih izdelkov. Lep primer je npr. proizvodnja elektronskih vezij in komponent, ki se skoraj brez izjeme

proizvajajo v državah daljnega vzhoda, od koder je bil transport praktično onemogočen. Te komponente se uporabljajo pri proizvodnji večine izdelkov različnih industrij, naj omenimo samo IT industrijo, avtomobilsko industrijo, belo tehniko, zabavno elektroniko, proizvodnjo zdravstvenih aparatov in še bi lahko naštevali. V primeru ne-dobave se proizvodnja ustavi, ko zaloge poidejo.Verjamemo, da so se podjetja iz te krize kaj naučila in si bodo prizadevala v prihodnje to odvisnost zmanjšati.

Se vračamo iz globalizacije v lokalizacijo?

Ali to pomeni prehajanje vsaj na tem področju iz globalizacije nazaj v lokalizacijo? Možno. Bi pa to imelo določene posledice tudi na socialnem področju, vplivalo bi na geografsko prerazporeditev proizvodnje in zaposlovanje prebivalstva. Če pa bo to imelo posledice tudi na končne cene izdelkov, bomo občutili na svojih denarnicah.

Nas vlagatelje čakajo torej precej nepredvidljive razmere. Še enkrat poudarjamo, da se je v takih razmerah težko znajti in ostati razsoden. Najbolj varno je, da za investicijske odločitve in upravljanje naših naložbenih portfeljev pridobimo pomoč strokovnjakov.

Meja med dobičkom in izgubo je lahko zelo tanka. Nujno je, da so naši portfelji v skladu z našim naložbenim profilom, ki opredeljuje tveganje, ki smo ga pripravljeni sprejeti, in želene donose. To pomeni pravilna razmerja med naložbenimi razredi, kot so delnice, obveznice in alternativne naložbe. Ta razmerja je treba stalno preverjati in po potrebi ponovno usklajevati, da tveganje ne uide izpod nadzora. Temu pravimo rebalans in je edina modra strategija, ki nam dolgoročno prinaša želene donose ob za nas še sprejemljivemu tveganju, kot vedno omenjamo.