Sezona objav kvartalnih rezultatov je znova presegla pričakovanja: dobički podjetij iz indeksa S&P 500 so v drugem kvartalu zrasli za več kot 47 %, kar je najvišja rast po letu 2021. A vsi se rasti ne veselijo enako – med velikani skupine »Magnificent 7« sta vlagatelje prepričala le Amazon in Microsoft. Ob tem inflacija v ZDA popušča, cene nafte pa ostajajo v rokah geopolitike, saj svet znova upa na dogovor med ZDA in Iranom. Kaj vse to pomeni za vlagatelje in kaj bo konec avgusta razkrila Nvidia? Vabljeni k branju julijskega pregleda.

Prijavite se na posvet

Dvoštevilčna rast dobičkov že šesti kvartal zapored

Če gre soditi po julija že objavljenih rezultatih poslovanja globalnih podjetij in korporacij znotraj ameriškega delniškega indeksa S&P 500 ter po napovedih analitikov, naj bi le-ti znova pozitivno presenetili kapitalske trge in ob tem že šesti kvartal zapored dosegli dvoštevilčno rast dobička na letni ravni (EPS – earnings per share).

V juliju je kar 86 % podjetij, ki so že objavila rezultate, preseglo pričakovano rast dobička, več kot 77 % pa jih je preseglo tudi pričakovane prihodke.

Rast dobička je bila v drugem kvartalu tako izjemna – presegla je 47 % na letni ravni, kar je najvišja rast po letu 2021. Po napovedih analitikov se visoka rast pričakuje tudi do konca leta 2026.

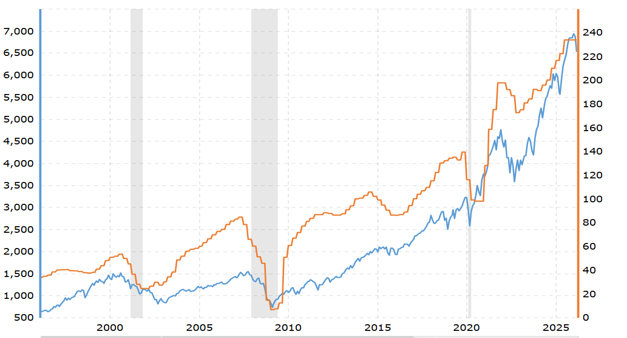

Zgornji graf prikazuje zanimivo primerjavo med rastjo indeksa S&P 500 (modra krivulja) in rastjo dobička podjetij (EPS) znotraj tega indeksa (rjava krivulja) v zadnjih 30 letih. Indeks na daljši rok sledi rasti dobička, kar nam lahko za letošnje leto glede na napovedi analitikov vliva optimizem.

Sektorsko gledano v drugem kvartalu po zaslugi rasti uporabe rešitev umetne inteligence najbolje kaže sektorju informacijske tehnologije, zaenkrat pa se zelo dobro drži tudi finančni sektor.

Rezultati skupine »Magnificent 7«: vlagatelje sta prepričala le Amazon in Microsoft

Poseben pomen za kapitalske trge ter vpliv na čustva in razpoloženje vlagateljev imajo seveda rezultati težkokategornikov iz skupine »Magnificent 7«, med katerimi so v juliju poslovne rezultate že objavili Alphabet (Google), Tesla, Microsoft, Apple, Amazon in Meta. Alphabet je kot prvi objavil rast dobička za več kot 30 %, kljub temu pa je vrednost delnice po objavi upadla za več kot 6 %. Razlog je v izjemnem porastu stroškov vlaganj (angl. capital expenditure) v podporo umetni inteligenci, ki so se v drugem kvartalu kar podvojili, zato je imelo podjetje negativen denarni tok. Ta podatek je očitno prestrašil vlagatelje. Na kapitalskih trgih trenutno vladajo negativna čustva oziroma strah, zato je reakcija razumljiva. Delnica podjetja Tesla pa je po objavi rezultatov, ki na področju rasti dobička (EPS) niso dosegli napovedi, izgubila celo 15 %.

Podobno kot Alphabetu se je godilo tudi Applu in Meti (Facebook), ki kljub dobrim rezultatom nista prepričala vlagateljev – vrednost njunih delnic je po objavi upadla.

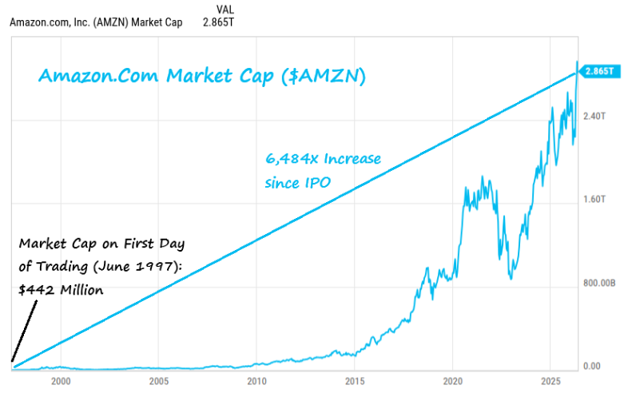

Od že objavljenih rezultatov skupine »Magnificent 7« sta tako zaenkrat samo Amazon in Microsoft zadovoljila vlagatelje. Njune delnice so po objavi lepo zrasle – Microsoftova za 8 %, Amazonova pa celo za 15 %.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Kaj te objave pomenijo za kapitalske trge?

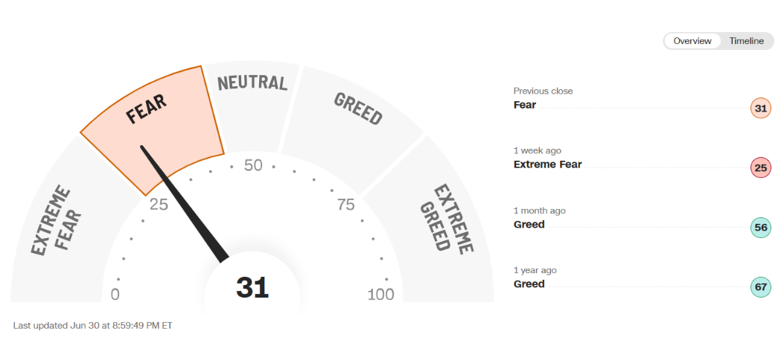

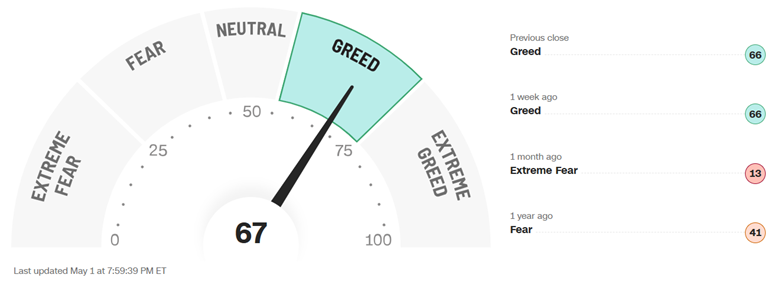

Na eni strani imamo, kot kaže, odlične rezultate podjetij in dobre obete za preostanek leta, na drugi strani pa še vedno izjemno negotovost glede konca vojne med Iranom in ZDA, posledično težave pri dobavi nafte skozi Hormuško ožino in možen ponoven porast cen. To pa ima negativne učinke tudi na inflacijo in obrestno politiko ameriške centralne banke FED. Na srečo je inflacija v ZDA junija kar znatno upadla in na letni ravni trenutno znaša 3,5 %. To pomeni, da ima FED trenutno nekoliko več manevrskega prostora pri obrestni politiki – takojšen pričetek dvigovanja obrestnih mer ni več tako verjeten in nujen. Vse to izdatno vpliva tudi na kapitalske trge in določa dnevno gibanje delniških indeksov.

Kaj se je torej na kapitalskih trgih dogajalo julija?

Globalni primerjalni delniški indeks MSCI World je v juliju obstal na izhodišču, ameriški delniški indeks MSCI USA pa je upadel za 0,7 % (v EUR).

V juliju so upadle tudi delnice azijskih trgov v razvoju – njihov primerjalni delniški indeks je zdrsnil za 3,8 % (v EUR).

Slabše je šlo v juliju tudi obveznicam. Propad pogajanj o prekinitvi spopadov in odprtju Hormuške ožine je takoj povzročil dvig cen nafte, kar ima negativen vpliv na inflacijo in obrestne mere. To so za obveznice slabe novice – primerjalni indeks obveznic držav EU je tako upadel za 1,5 %.

Tokrat je ameriška valuta v primerjavi z EUR izgubila 0,6 % – za toliko so na slabšem tudi evrski vlagatelji.

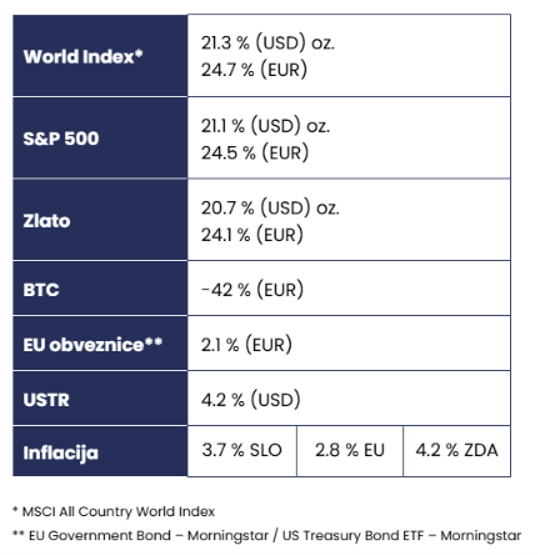

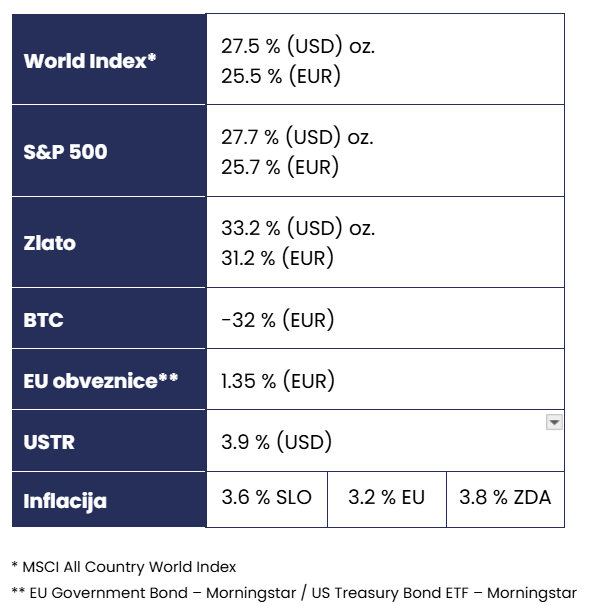

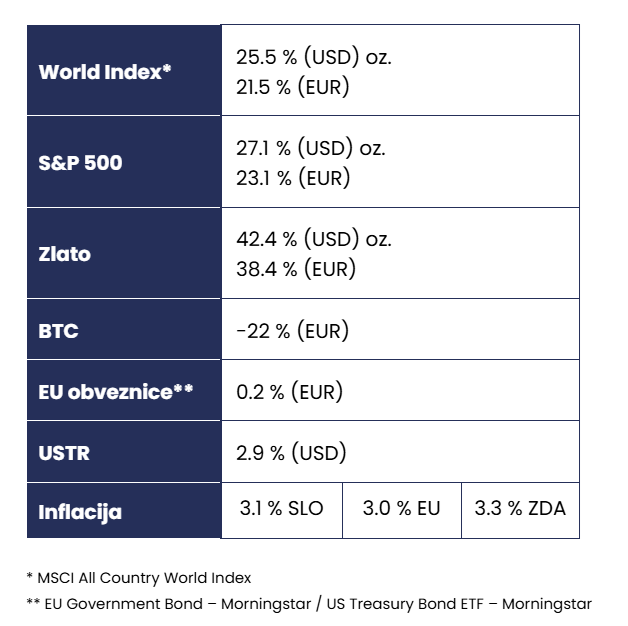

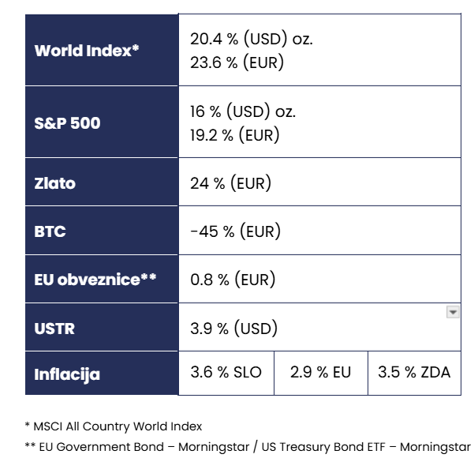

LETNA DONOSNOST NEKATERIH NAJBOLJ PREPOZNAVNIH NALOŽB

Zgornja tabela prikazuje trenutno letno donosnost nekaterih najbolj prepoznavnih in pomembnih svetovnih naložb različnih naložbenih razredov. Za evrske vlagatelje, ki so vlagali v dolarske naložbe, je treba pri donosnosti v EUR upoštevati še rast vrednosti USD v primerjavi z EUR – ta je v enem letu pridobil približno 3,2 %, za toliko je torej višja tudi donosnost v EUR.

Vrednost kriptovalut je julija zrasla, zlato pa je ostalo na izhodišču

V juliju se je vrednost kriptovalut zvišala, vrednost zlata pa je ostala bolj ali manj na izhodišču.

Vrednost bitcoina kot najbolj prepoznavnega in pomembnega predstavnika kriptovalut je julija zrasla za približno 5 % (v EUR), kot je razvidno iz spodnjega grafa.

BITCOIN (BTC)

Zlato (AU)

Po velikem skoku vrednosti v preteklem obdobju je vrednost zlata po marcu začela upadati in se trenutno giblje okoli 4.100 USD za unčo. V juliju je tako ostala skoraj na izhodišču, kot je razvidno iz spodnjega grafa.

Kako naprej?

V avgustu bomo z zanimanjem spremljali še preostale objave rezultatov podjetij in korporacij za drugi kvartal letošnjega leta. Zelo pomembna bo objava rezultatov Nvidie, izdelovalca mikročipov za umetno inteligenco, ki je predvidena 26. avgusta. Objave podjetja Nvidia imajo za kapitalske trge vedno izjemen pomen in trgom sporočajo, kakšno je stanje na področju umetne inteligence in koliko podjetja vlagajo v ta segment.

Pomembno je seveda tudi gibanje cene surove nafte, ki nam sporoča, kaj lahko pričakujemo na področju inflacije in posledično obrestne politike ameriške centralne banke FED. FED bo svojo obrestno politiko prilagajal mesečnim podatkom o stopnji inflacije v ZDA – to je predsednik FED-a že večkrat omenil. Cena surove nafte pa je žal v rokah predsednika ZDA Trumpa in njegove politike do Irana, kjer so kakršne koli napovedi brez pomena; svet je bil že prevečkrat razočaran.

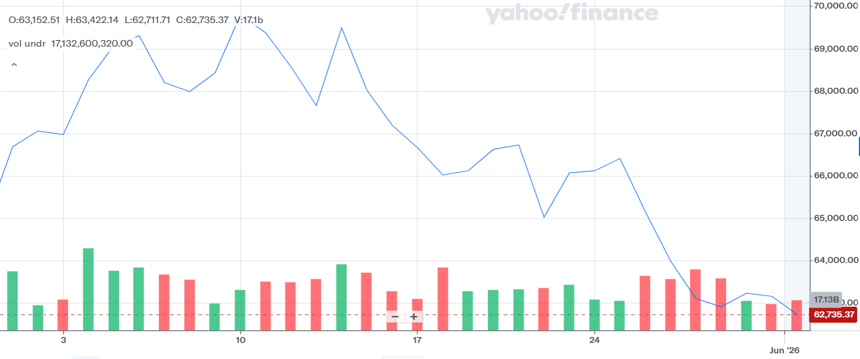

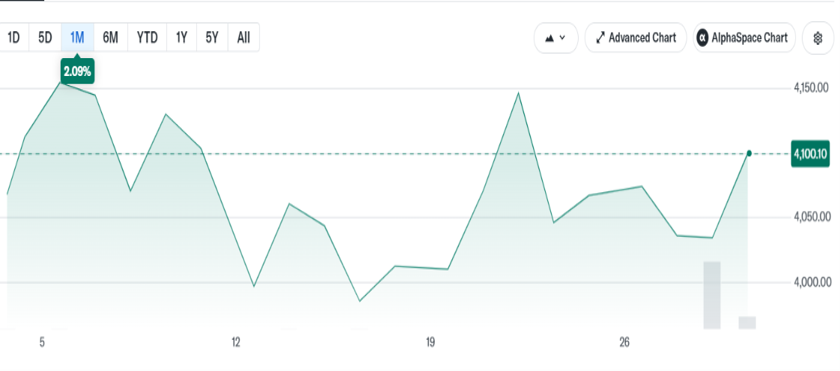

Tik pred nastankom tega prispevka je v svetu odjeknila novica, da sta tako ZDA kot Iran pripravljena znova sesti za pogajalsko mizo ter doseči dogovor o prekinitvi spopadov in trajnem miru. Reakcije trgov so bile burne – cene surove nafte so znova hitro upadle pod 80 USD za sodček, delniški trgi pa so zrasli. Indeks S&P 500 se tako znova nahaja na zgodovinsko najvišji vrednosti in se bliža 8.000 točkam.

Upamo, da bo dogovor tokrat uspel.

Indeks S&P 500 se znova nahaja na zgodovinsko najvišji vrednosti in se bliža 8.000 točkam.

Prijavite se na posvet

Kdor deli, znanje podari.

ZADNJI PRISPEVKI

- Kvartalni rezultati podjetij in korporacij naj bi znova pozitivno presenetili kapitalske trge

- Dosežen dogovor med ZDA in Iranom, na trgih pa strah

- Prihajajoči val mega-javnih ponudb (IPO): vodnik za investitorje

- Sestavite zmagovalno moštvo za svetovno prvenstvo v investiranju

- Vrača se povišana inflacija, kapitalski trgi pa so maja zopet močno zrasli