Kapitalski trgi so v zadnjih mesecih postregli z zanimivimi preobrati – od odhoda legendarnega Warrena Buffetta z vrha Berkshire Hathawaya, do svežih podatkov o ameriškem gospodarstvu in premikov na globalnih trgih. V ospredju so vprašanja zaupanja vlagateljev, negotovosti glede prihodnjih obrestnih mer ameriške centralne banke FED in nenazadnje tudi gibanja Bitcoina, ki še naprej buri duhove.

Kaj vse se je dogajalo v avgustu in kakšni so obeti za prihodnje mesece? Vabljeni k branju pregleda ključnih dogodkov in analiz.

prijavite se na finančne novice

Pridružite se 14.000+ finančno brezskrbnim! Naročite se na tedenske novice, ki pihajo veter v vaša finančna jadra.

Buffettov odhod in prva reakcija trga

Nedolgo nazaj je v finančnem svetu odjeknila novica, da se legendarni finančni guru in predsednik uprave finančne korporacije Berkshire Hathaway Warren Buffett umika s položaja.

To sicer ni popolnoma nepričakovano; Warren Buffett je namreč že dopolnil 94 let. Umik s položaja je najavil sam na rednem letnem srečanju delničarjev v mesecu maju letošnjega leta, umaknil pa naj bi se do konca leta. Nadomestil ga bo sedanji podpredsednik uprave Greg Abel. Warren Buffett bo sicer še ostal v podjetju, kar je izglasovala skupščina delničarjev, vendar ne bo več CEO, njegova funkcija ne bo več odločujoča, bo pa častni predsednik.

Kako pa so na to objavo reagirali vlagatelji in delničarji?

Gornji graf nazorno prikazuje, da se je rast vrednosti delnice korporacije po objavi novice o odstopu v mesecu maju ustavila, še več, začela je celo upadati, medtem ko je vrednost indeksa S&P 500 v tem obdobju rastla. Analitiki razglabljajo, ali je to zgolj slučaj ali pa je tesno povezano z odstopom.

Učinek Buffetta proti S&P 500

Donosnost delnice podjetja Berkshire Hathaway je namreč v zgodovini redno premagovala referenčni delniški indeks S&P 500. V zadnjih 5 letih je tako zrastla skoraj 130 %, medtem ko je vrednost indeksa S&P 500 dosegla zgolj 85 %. To kaže tudi na zaupanje vlagateljev, ki pa temelji na naložbeni politiki in investicijskih odločitvah predvsem Warrena Buffetta.

Kako pa prenehanje rasti komentirajo analitiki?

Analitiki menijo, da je razlog za upad vrednosti kombinacija različnih faktorjev.

1. FAKTOR

Warren Buffet je napovedal svoj odhod z vodilnega položaja v podjetju, seveda predvsem zaradi svoje starosti. Star je namreč že 94 let, zato njegov odhod seveda ni nepričakovan. Vlagatelji pa očitno menijo, da bo imel njegov odhod negativne posledice na vodenje podjetja, zaupanje v podjetje je upadlo, povpraševanje po delnicah je manjše, kar vpliva na upad vrednosti delnice.

2. FAKTOR

Padec operativnega dobička na delnico (EPS) v prvem kvartalu letos in komaj pozitiven EPS ob objavi rezultatov drugega kvartala, kar je seveda bistveno manj, kot so želeli in pričakovali analitiki in vlagatelji. Razlog za to je predvsem v izjemno visokem deležu gotovine v portfelju podjetja, po zadnji objavi gre za skoraj 350 Mrd USD, ki pa seveda ne prinaša donosov. Tu je najverjetneje prišlo do napačnega predvidevanja pri investiranju, tako analitiki. Podjetje se je močno dezinvestiralo, prodalo del svojih naložb in hranilo gotovino, ker je predvidevalo močan padec vrednosti delnic po zaslugi Trumpove trgovinske vojne, verjetno celo recesijo, potem pa bi znova vstopilo na trg po bistveno nižjih cenah. Do tega pa, kot vemo (še) ni prišlo, delniški trgi v zadnjih mesecih lepo rastejo. Tako se je podjetje znašlo v precepu, zaupanje vlagateljev se je porušilo.

3. FAKTOR

Podjetje ni kupovalo lastnih delnic (buyback) od maja leta 2024, kar je za nekatere analitike znak da je vrednost previsoka in nakup ne bi bil smotrn, kar je dodatno vplivalo na manjši interes vlagateljev.

Priložnost za dolgoročne vlagatelje?

To sicer ne pomeni, da je podjetje postalo tržno nezanimivo, v zgodovini je že mnogokrat dokazalo svojo kvaliteto, trenutno pa je bil interes vlagateljev nekoliko nižji.

Lahko pa je ta upad vrednosti tudi dobra priložnost za nakup, kot svetujejo nekateri analitiki. To so očitno spoznali tudi vlagatelji, tako je povpraševanje prav v zadnjem mesecu zopet narastlo, prav tako pa seveda tudi vrednost delnice.

Ekonomski podatki v ZDA v mesecu avgustu

Zadnje analize kažejo, da je ameriško gospodarstvo zopet pokazalo svojo žilavost, v drugem kvartalu letošnjega leta je na letni ravni zrastlo za 3.3 %, kar je glede na razmere odličen rezultat. Analitiki to pripisujejo predvsem povečanju potrošnje prebivalstva, ki daje v ZDA največji prispevek gospodarski rasti.

Ameriško gospodarstvo je na letni ravni zrastlo za 3.3 % , kar analitiki pripisujejo predvsem povečanju potrošnje prebivalstva.

Inflacija v ZDA, ki je eden glavnih dejavnikov gibanja kapitalskih trgov in podlaga za obrestno politiko ameriške centralne banke, pa je v juliju ostala na letni ravni nespremenjena in znaša torej še vedno 2.7 %. To je sicer bolje, kot so pričakovali analitiki, trgovinska vojna torej (še) ni povzročila večjega dviga maloprodajnih cen.

Stopnja nezaposlenosti v ZDA, ki je eden glavnih pokazateljev možne recesije, se v zadnjem mesecu ni bistveno spremenila, narastla je za 0.1 % in znaša trenutno 4.2 %.

Kaj pa se je v mesecu avgustu dogajalo na kapitalskih trgih?

V teh razmerah je primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu avgustu pridobil 0.4 % (EUR), kot je razvidno iz spodnje tabele. Od razvitih trgov ta mesec najbolje japonske delnice, njihova primerjalni indeks MSCI Japan je pridobi 4.6 % (EUR). Delnice trgov v razvoju pa tokrat slabše, njihov globalni primerjalni indeks MSCI EM je v avgustu izgubil -0.8 % (EUR).

Tokrat pa je bilo razmerje med USD in EUR v škodo evrskim vlagateljem, USD je napram EUR zaradi pričakovanj začetka zniževanja obrestnih mer ameriške centralne banke FED izgubil cca. 2.2 %. Za toliko so izgubili tudi evrski vlagatelji v ameriške naložbe.

Obveznice pa tudi v avgustu slabše, njihov evropski primerjalni indeks je izgubil cca. -0.2 % (EUR).

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

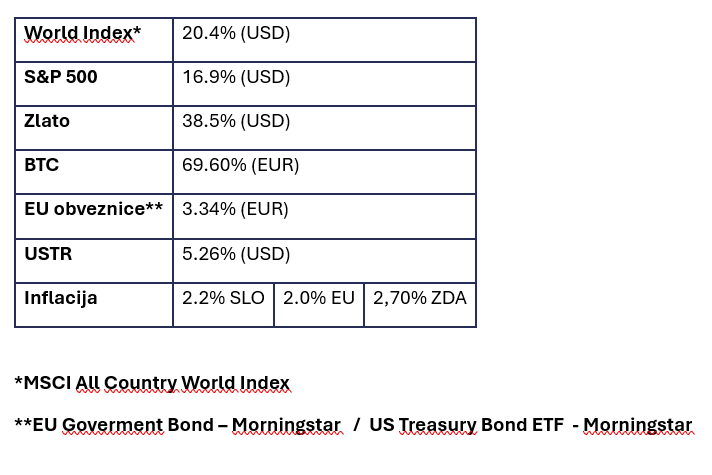

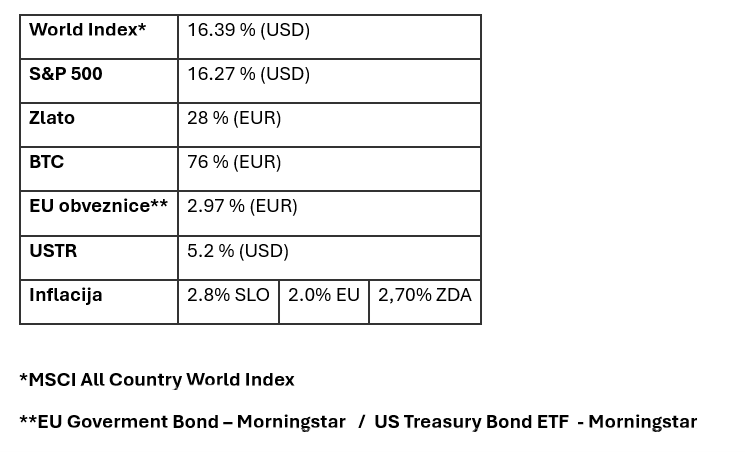

LETNA DONOSNOST NEKATERIH NAJBOLJ PREPOZNAVNIH NALOŽB

Tabela prikazuje trenutno letno donosnost nekaterih najbolj prepoznavnih in pomembnih svetovnih naložb različnih naložbenih razredov. Za evrske vlagatelje, ki so vlagali v dolarske naložbe, pa je pri donosnosti v EUR potrebno upoštevati še padec vrednosti USD napram EUR, ki je v zadnjem letu izgubil več kot 5.3 %, za toliko je tudi donosnost torej nižja.

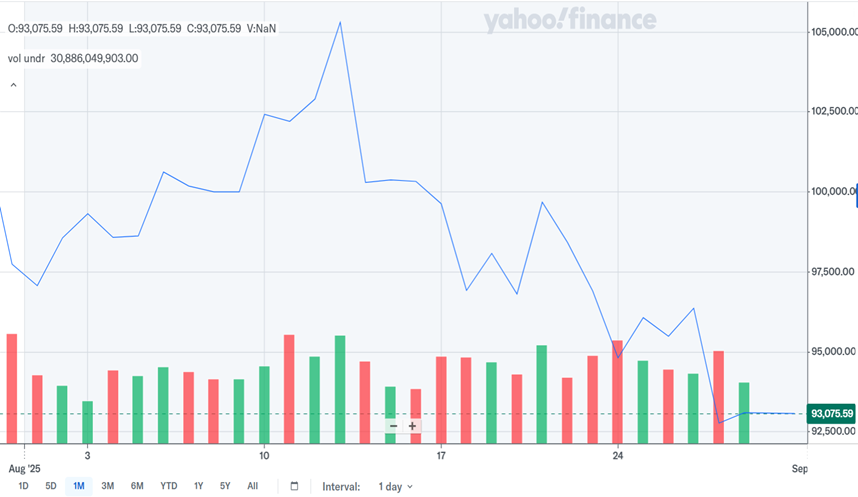

V avgustu je vrednost Bitcoina upadla

Po julijski rasti je vrednost Bitcoina v mesecu avgustu upadla.

Bitcoin je tako v mesecu avgustu upadel za več kot 10 % in tako zopet padel pod vrednost 93.000 EUR, kot je razvidno iz spodnjega grafa.

Opažamo, da se je v zadnjem obdobju zopet pojavila korelacija med gibanjem vrednosti predvsem tehnoloških delnic in vrednosti kripto valut. Analitiki menijo, da gre glede na razmere za prilagajanje celotnih portfeljev vlagateljev, odprodaja bolj rizičnih naložbe v portfeljih poleg tehnoloških delnic zajema tudi kripto valute.

BITCOIN (BTC)

Kaj lahko pričakujemo v prihodnje?

Največji vpliv na gibanje delniških tečajev bodo poleg nepredvidljivih dogodkov in posledic trgovinske vojne imele prav gotovo dogajanja in ugibanja v zvezi z zniževanjem obrestnih mer ameriške centralne banke FED.

Trenutno kaže, da bi do prvega znižanja lahko prišlo že v mesecu septembru, trgi pa letos potencialno pričakujejo še eno znižanje. Analitiki menijo, da sta ti dve znižanji že všteti v trenutne vrednosti delnic na kapitalskih trgih.

Verjetnost začetka zniževanja narašča, celo predsednik FED Jerome Powell je namignil v eni od svojih izjav, da lahko do tega pride. Temu v prid govorijo tudi močni pritiski ameriškega predsednika Trumpa, ki si želi disciplinirati sicer neodvisni FED-ov odbor za obrestne mere in ga podrediti svojim interesom. Tako je nedavno celo poizkusil odpustiti vidno članico FED guvernerko Cook, kar se ni zgodilo v zadnjih 100 letih. Zadeva je trenutno na sodišču.

Omenjeni ekonomski podatki v ZDA so sicer glede podpore zniževanju obrestnih mer bolj mešane narave. Inflacija res (še) ne narašča v takem obsegu, da bi bili potrebni omejevalni ukrepi, po drugi strani pa je gospodarska rast in stopnja zaposlenosti na visokem nivoju, kar ne kaže na nujnost radikalnejših znižanj obrestnih mer.

Res pa je, da se ti podatki mesečno spreminjajo, zato so točne napovedi nehvaležne, hitro lahko pride do sprememb.

Verjetnost začetka zniževanja obrestnih mer narašča.

September – tradicionalno šibek mesec

Sicer pa je mesec september tradicionalno najslabši mesec v letu za kapitalske trge. Na vprašanje: “Zakaj je temu tako?” analitiki še vedno nimajo odgovora.

Glede na vse spremembe v svetu mogoče letos september ne bo zvest tradiciji?

Kmalu bomo izvedeli.