V zadnjem času opažamo porast prevarantskih spletnih strani, ki se predstavljajo kot ugledni mediji, kot sta 24ur ali Žurnal24. Te strani pogosto objavijo lažne ‘članke’, ki vsebujejo izmišljene intervjuje z znanimi osebami in obljubljajo neverjetne finančne donose. Zaskrbljujoče pri tem ni zgolj tehnična dovršenost prevar, ampak dejstvo, da pogosto prepričajo tudi razumske, sicer previdne posameznike.

Ključ do njihove učinkovitosti tiči v psihologiji. Prevaranti ne ciljajo na naš razum, temveč na naša čustva. Uporabljajo jezike nuje, ekskluzivnosti in pohlepa: “Samo danes!”, “Investicija, ki vam jo skrivajo banke!”, “Znani Slovenec razkril trik!”.

Ko nas enkrat čustveno zgrabijo, je racionalna presoja zamegljena.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Dodatno težavo predstavlja dejstvo, da so te strani oblikovane z izjemnim občutkom za dizajn in prepričljivost: logotipi znanih medijev, profesionalno urejena besedila, znani obrazi in domnevni komentarji drugih uporabnikov ustvarijo lažen občutek legitimnosti in družbenega soglasja.

Klik na takšno vsebino ne pomeni neumnosti

Pomeni, da je nekdo spretno izkoristil naše osnovne kognitivne bližnjice.

Zato je prva obrambna linija ozaveščenost: preverimo URL naslove, ne nasedajmo neverjetnim obljubam in se zavedajmo, da večina finančnih odločitev zahteva čas, znanje in preverjene vire. Na kratko: spomnimo se osnov “zdrave kmečke pameti.”

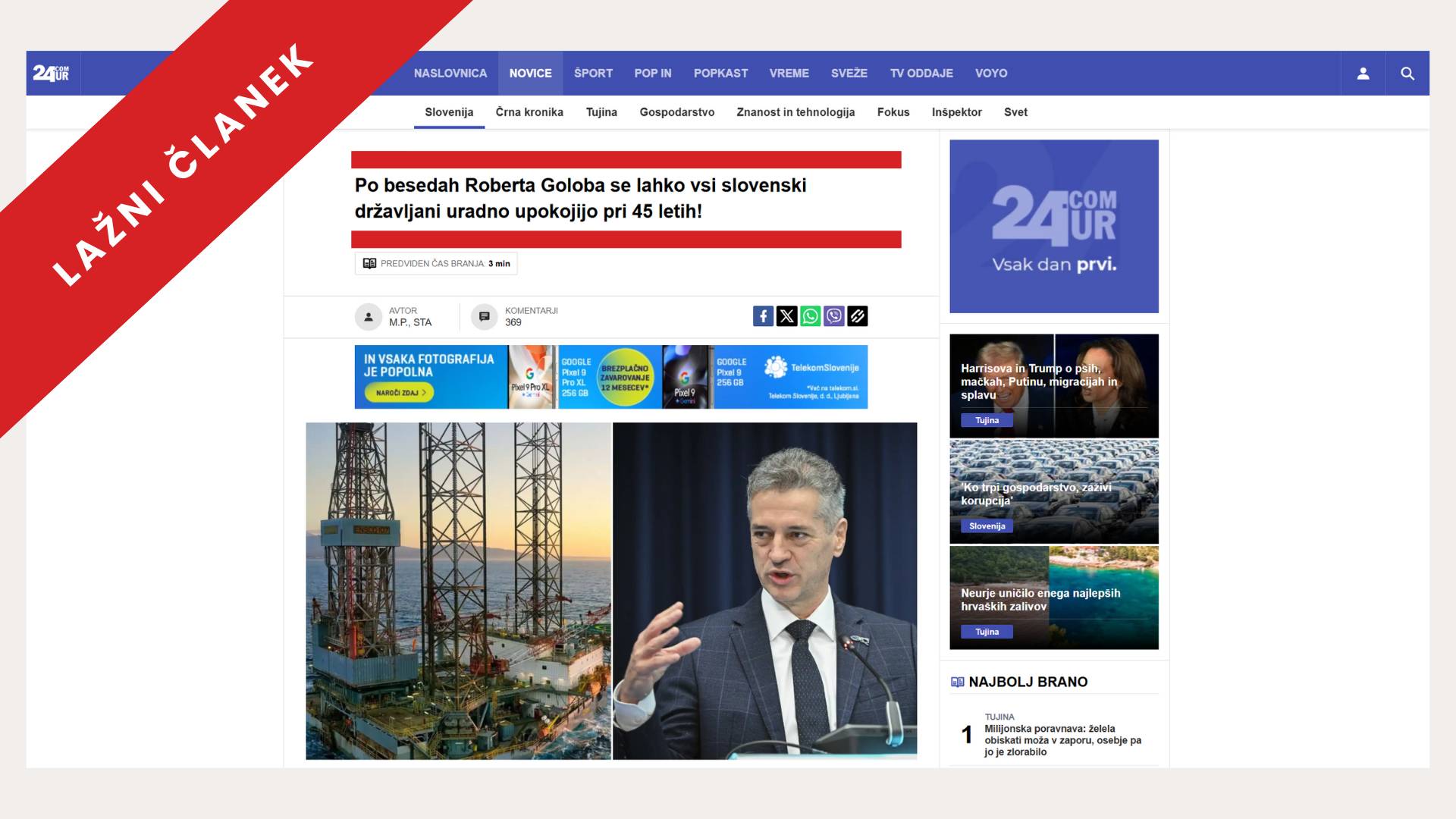

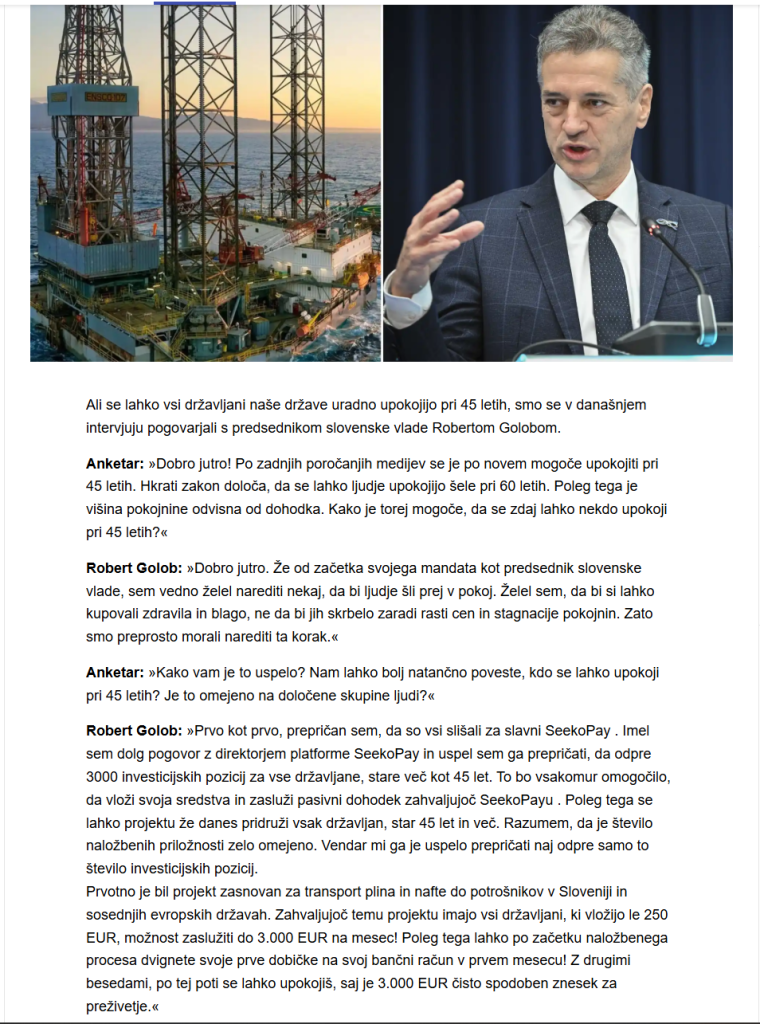

“Po besedah Roberta Goloba se lahko vsi slovenski državljani uradno upokojijo pri 45 letih!”

Poglejmo torej naš konkreten primer, ki je tokrat zgrabil pozornost enega izmed naših bralcev. Članek, ki kroži prek oglasov na družbenih omrežjih, je objavljen na spletni strani z zavajajočim URL-jem (viridianferret.pro), a se vizualno in vsebinsko predstavlja kot domača stran portala 24ur. Naslov, fotografije, pisava in razpored elementov posnemajo legitimni slovenski medij, vendar gre za kopijo z zavajajočo vsebino.

V resnici gre za prevaro, ki izkorišča podobo slovenskega predsednika vlade Roberta Goloba. Članek trdi, da je Golob v intervjuju razkril možnost, da se lahko vsi slovenski državljani uradno upokojijo pri 45 letih, zahvaljujoč investiciji v platformo SeekoPay. Ob branju dobimo občutek, da zamujamo izjemno priložnost, ki jo “elita” izkorišča že mesece, običajni državljani pa o njej šele zdaj izvedo.

Zakaj je tak članek tako učinkovit?

✅ Učinek avtoritete: prevaranti si izposodijo ugled javnih osebnosti. Če nekdo, ki ga poznamo z televizije, nekaj promovira, se nam to zdi avtomatsko bolj zanesljivo. Uporaba imena in fotografij Roberta Goloba daje izjavam lažno legitimnost.

✅ Družbeni dokaz: članek vsebuje komentarje izmišljenih uporabnikov, ki hvalijo platformo. Tudi ti so ponarejeni, a ustvarjajo občutek, da “že vsi služijo”. Zakaj bi bili mi izjema?

✅ Lažne garancije: navajanje, da projekt podpira država in Banka Slovenije, ter da je osebno odgovoren predsednik vlade, je popolnoma neresnično in zavajajoče.

✅ Pritisk na hitro odločitev: Omejeno število mest in poziv k takojšnji investiciji ustvarjata občutek nujnosti in strahu pred zamudo.

✅ Zamegljena kompleksnost: platforma naj bi bila popolnoma avtomatizirana, brez potrebnega znanja ali izkušenj. Ljudje si želimo enostavnih rešitev; še posebej na področju, ki nam ni domače (npr. investiranje).

Kombinacija teh tehnik ni naključna. Gre za skrbno sestavljeno psihološko past, ki deluje prav zato, ker cilja na tipične človeške odzive. In prav zato je ključno, da o njih odkrito govorimo in ozaveščamo, preden klik postane napaka.

Tovrstne prevare so večplastno nevarne

Takšne prevare lahko posameznikom povzročijo finančno škodo, saj jih prepričajo v investicije v neobstoječe projekte. Poleg tega zloraba identitete javnih osebnosti spodkopava zaupanje v medije in institucije. To je svet, v katerem ne želimo živeti. Ne mi, ne prevaranti.

Dober naslov za nadaljnje izobraževanje o spletnih prevarah, ki dobivajo vedno nove podobe, je spletna platforma VARNI NA INTERNETU.

Kako ostanemo mirni med lažnimi obljubami hitrega zaslužka

Lažni članki, ki obljubljajo hitre zaslužke z minimalnim vložkom, ciljajo na našo željo po finančni varnosti in osvobojenosti. A resnica je, da sta stabilnost in dolgoročen uspeh rezultat premišljenih odločitev, ne impulzivnih klikov.

Če vas torej takšne obljube zamikajo, to ne pomeni, da ste lahkoverni. Pomeni, da si želite več za svojo prihodnost. In to je povsem legitimno.

Če vas že lep čas zanima, kako zgodaj se v resnici lahko upokojite (in kako lahko to pospešite, potem lahko to bolj varno (predvsem pa bolj natančno preverite z našim izračunom H.U.D.O. – hitra upokojitev, denarna osamosvojitev.

Razvili smo orodje, ki vam pomaga postaviti stvari na trdna tla: Izračun predčasne upokojitve. Z njim lahko preverite, koliko vam še manjka do finančne neodvisnosti in kakšni so realni koraki do tja; brez nerealnih obljub in brez skritih pasti.

Namesto da zaupate anonimni spletni platformi, preverite svoj položaj z orodjem, ki temelji na dejanskih podatkih in dolgoletnih izkušnjah naših svetovalcev.

Morda vas bo prav ta izračun opomnil, da je najboljša “bližnjica” v resnici dosledna pot s pravim kompasom.