Kotirajoči oziroma ETF skladi postajajo vse bolj priljubljeni tudi pri nas. Poleg kriptovalut in nepremičnin, so za resne investitorje najbolj vroča roba ta hip. Tudi Janez je prebral nasvete Buffeta, knjigo od Robbinsa, bil na delavnici Vem, da ne vem in poslušal webinar Roliha. Pa Janez sploh lahko varčuje v ETF skladih ali so ti primerni le za tiste z več denarja in znanja?

Zanimanje za ETF sklade narašča iz leta v leto. Celo tako, da njihova rast sredstev v upravljanju prehiteva večini bolj poznane vzajemne sklade. Pri nas so trenutno resda bolj vroče nepremičnine in kriptovalute, a te so morda bolj primerne za dopolnitev portfelja, medtem ko lahko z ETF skladi zgradimo odlično osnovo portfelja.

Obstaja precejšnja verjetnost, da povprečen slovenski Janez že vlaga v ETF sklade, pa tega sploh ne ve. Te namreč najdemo v portfeljih tako vzajemnih, kot tudi pokojninskih skladov. In tu se skriva prva past, saj vlagatelji v vzajemne in pokojninske sklade plačujejo dvojne stroške upravljanja, ki so pri večini že tako precej visoki. Prav upravljavski stroški, ki so običajno našim očem skriti pa so glavni uničevalec donosov povprečnega Janeza.

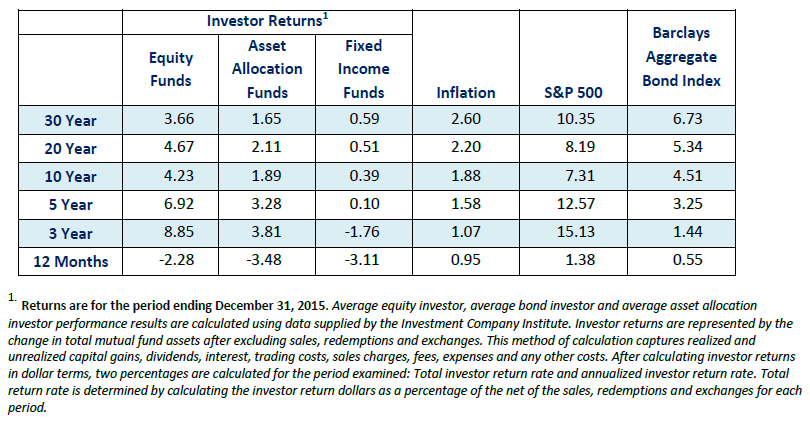

Ta je namreč, v zadnjih 5, 10, 20 ali 30-ih letih (merjeno na dan 31. 12. 2015), z investicijo v delniške sklade izgubil povprečno kar 3,5 odstotne točke donosa letno, kot je razvidno iz spodnje tabele. To pomeni, da je na dolgi rok komaj premagal inflacijo, pri tem pa neizmerno več tvegal, kot če bi denar vezal na banki.

Vir: DALBAR’s 22nd Annual Quantitative Analysis of Investor Behavior

Poleg stroškov so za to “kriva” tudi čustva, ki so druga past v katero se ujame večina Janezov. Čustva se v finančnem svetu kažejo kot samovoljno, neracionalno vedenje posameznikov. Po domače to pomeni, da večina izbira produkte z visokimi stroški, za povrh tega pa še prodaja naložbe, ko te padejo in kupuje, ko zrastejo. In to je ravno nasprotno temu, kar pravi eden izmed največjih investitorjev vseh časov, Warren Buffet – kupuj, ko je druge strah in prodajaj, ko so drugi pohlepni.

Kaj pa to konkretno pomeni za Janeza?

Da pri investiranju izgubi več kot 2.000 evrov letno! Da, prav ste prebrali, povprečen Slovenec izgubi dobrih 2.000 evrov letno, ker vseskozi dela iste napake. Če mislite, da to ne drži za vas, se pošteno motite. No, verjetno izgubljate še več, saj s povprečnim Slovencem mislimo na tistega, ki ima finančno premoženje v višini 19.044 evrov, kot je pokazala zadnja raziskava Allianz Global wealth report.

In zdaj seštejte vrednost vaših delnic, obveznic, vzajemnih, pokojninskih in drugih skladov, naložbenih polic, zlata, bančnih varčevanj ipd. Ja, hitro dobimo seštevek, ki je višji od 19.044 evrov.

Da to drži dnevno opažamo tudi pri naših novih strankah, ko prvič sestavimo njihov naložbeni portfelj ali pa podamo drugo mnenje na že obstoječ portfelj, za katerega je do sedaj »skrbel« drug »svetovalec«. Običajno je bil v podobi tržnika skladov, zlata ali pa zavarovalni zastopnik oziroma osebni bančnik. In če jih uspemo prepričati, da se izognejo osnovnim napakam, smo že več kot upravičili strošek svetovanja, saj na leto v povprečju v njihov žep preusmerimo več kot 2.000 evrov oz. dodatne 3,5 odstotne točke donosa. Pri portfelju v višini 300 tisoč evrov to pomeni že več kot 10.000 evrov vsako leto!

A vrnimo se nazaj k osnovnemu vprašanju. Kaj naj Janez stori potem, ko je prebral članek na internetu, najbolj prodajano knjigo, bil na delavnici oziroma pogledal webinar, vsepovsod pa govorijo o tem, da naj pozabi na drage vzajemne in varčuje v poceni ETF skladih? Pojdimo lepo po vrsti in začnimo z osnovami.

Kako vlagati v ETF sklade?

ETF ali exchange traded fund je investicijski sklad, s katerim se trguje na borzi. Sestavljen je podobno kot vzajemni sklad, kar pomeni, da ima v lasti vrednostne papirje skladno z določeno naložbeno strategijo. Tri glavne razlike med ETF in vzajemnimi skladi so:

- v ETF lahko neposredno vlagamo izključno prek trgovalnega računa, ta pa ni potreben pri vlaganju v vzajemne sklade;

- ETF so običajno namenjeni sledenju določenega indeksa in so upravljani pasivno, vzajemni skladi so običajno upravljani aktivno, kar pomeni, da upravljavec izbira vrednostne papirje sklada;

- ETF so namenjeni vlaganju in ne ponujajo varčevalnih načrtov, medtem ko vzajemni skladi ponujajo tako enkratne pologe kot mesečna varčevanja.

Zakaj so ETF tako priljubljeni

Vlagatelji in upravljavci premoženja naštevajo štiri glavne razloge, zakaj raje izberejo ETF namesto vzajemni sklad:

1.Nižji stroški: Upravljavska provizija za pasivno upravljane ETF sklade se giblje od 0,03 do 0,3 odstotka in je v povprečju 10-krat nižja od upravljavske provizije vzajemnih skladov. Poleg tega imajo pasivno upravljani ETF skladi tudi nižje interne stroške nakupov in prodaje vrednostnih papirjev, saj s papirji ne trgujejo.

2. Hitrost izvedbe sprememb: Recimo, da se zgodi nekaj, kar močno vpliva na kapitalske trge. Če imamo sredstva v ETF skladu se lahko odzovemo takoj, ko za dogodek izvemo. Pri vzajemnih skladih pa običajno traja do pet delovnih dni, v primeru prenosa znotraj krovnega sklada pa dva dni. ETF lahko takoj prodamo ali kupimo po znani ceni. Pri vzajemnem skladu pa prodajno ali nakupno naročilo oddajamo po vnaprej neznani ceni, izvede pa se šele po vrednosti, ki velja konec naslednjega delovnega dne od oddaje naročila. Izvedba sprememb je v primeru ETF hitrejša kot pri vzajemnih skladih. To je sicer pomembno le v primeru višjih nihanj na kapitalskih trgih in večinoma za profesionalne vlagatelje oziroma njihove svetovalce. Vsaka sprememba prinaša tudi stroške, kar znižuje donosnost, zato naj bo vsaka poteza premišljena.

3. Široka ponudba: Ponudba različnih naložbenih razredov in podrazredov je pri ETF skladih večja in bolj specializirana. Recimo, da želimo investirati v delnice manjše države, kot je Vietnam ali pa v nafto. Tega z nakupi točk vzajemnega sklada ne moremo storiti, saj praktično noben ne ponuja 100-odstotne izpostavljenosti manjšim državam ali eni surovini. ETF oziroma njim podobni instrumenti (ETFS, ETI itd.) pa pokrivajo praktično vsak segment trga posamezno. Preko ETF skladov lahko investiramo v vse plemenite kovine in surovine, nepremičnine tako poslovne, kot stanovanjske pa tudi hotele, skladišča ipd., denarne instrumente in seveda vse vrste obveznic in delnic. Seveda, je tu treba poudariti, da je z izpostavljanjem nišnim naložbam, večje tudi tveganje.

4. Cenejše do zlata in nepremičnin: Plemenite kovine ali nepremičnine, ki so tako priljubljene med Slovenci, lahko kupimo v fizični obliki ali preko ETF skladov. Nakup in prodaja fizičnega zlata, srebra ali nepremičnine je povezana s stroški od vsaj štiri do 30 odstotkov, medtem ko lahko v iste naložbene razrede preko ETF skladov vložimo že s stroški okoli odstotka.

Zakaj in za koga ni pametno, da izberemo izključno ETF sklade?

ETF niso primerni za vse vlagatelje. Zaradi svojih značilnosti so najbolj primerni za vlagatelje, ki imajo na voljo zneske večje od 15 tisoč evrov in izberejo pasivni pristop vlaganja. Takšen pristop ima vse več zagovornikov, saj velika večina aktivno upravljanih skladov na srednji in dolgi rok ne uspe preseči donosnosti indeksa. Seveda, popolna pasivnost tudi ni dobra.

Najbolje je portfelj prilagajati oziroma prevetriti, če je to potrebno, dvakrat letno. Toda, zavedati se morate tudi, da z vsako prodajo ETF plačate 25-odstotni davek na dobiček ter stroške borzni hiši. Medtem, ko pri prehajanju med podskladi krovnega vzajemnega sklada ohranimo davčni ščit dolgoročnega varčevanja.

Poleg tega veliko težavo predstavlja tudi dejstvo, da so praktično vsi najboljši (to pomeni najcenejši in najbolj likvidni) ETF skladi v ZDA. To pomeni, da so nominirani v dolarjih (naša valuta pa je evro; če ne veste zakaj je to problem se spomnite kreditov v švicarskih frankih) in izplačujejo dividende. Ja, dividende niso plus, temveč minus, če si davčni rezident Slovenije. Te so namreč obdavčene z enotno 25-odstotno davčno stopnjo, ki je dokončna.

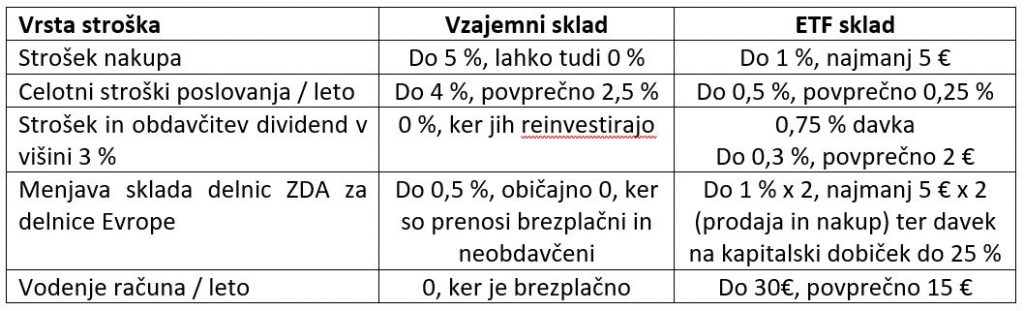

Zato je odločitev za ETF sklade bolj kompleksa in odvisna od cilja, zneska, načina investiranja in še česa. Kaj to pomeni za stroške pod črto pa prikazujemo na primeru delniških skladov v spodnji tabeli.

Primerjava vseh stroškov investiranja med delniškimi vzajemnimi in ETF indeksnimi skladi

Da, tudi mesečno lahko vlagamo

Kljub vrsti stroškov pa ni izključeno, da v ETF skladih ne moremo stroškovno učinkovito varčevati manjših zneskov. Sami ETF sicer ne ponujajo možnosti mesečnega varčevanja, a obstajajo posredne možnosti, med katerimi so nekatere tudi stroškovno učinkovite. To so:

- Varčevanje preko zavarovalne police naložbenega življenjskega zavarovanja, saj pri nekaterih lahko izbiramo tudi ETF sklade. Žal je izbira zelo omejena, poleg tega pa ves prihranek pri stroških sklada običajno poberejo visoki stroški zavarovanja. Ker tovrstni produkti s seboj prinašajo tudi vrsto omejitev, se jim v večini na široko izogibajte, da ne boste dosegli ravno nasprotnega učinka (povišali stroške, zaklenili denarja).

- Varčevanje preko pokojninskega zavarovanja, saj so njihovi naložbeni portfelji sestavljeni v veliki meri iz ETF skladov. Nekateri. Žal redki ponudniki ponujajo transparentne produkte z zelo nizkimi stroški zavarovanja, tako da ti največkrat predstavljajo tombolo! Da, to je prava izbira, le pri izbiri sami morate biti zelo pozorni na podrobnosti!

- Varčevanje preko vzajemnega sklada skladov, kar združuje prednosti vzajemnih skladov in ETF, pri čemer pa moramo zopet paziti na dodatne stroške, hkrati pa je tovrstne ponudbe izjemno malo. A obstaja in je prav tako zelo dobra izbira.

- Varčevanje preko upravljanega trgovalnega računa, kjer z borzno hišo podpišemo pogodbo o upravljanju ta pa zbere sredstva večjega števila vlagateljev in enkrat mesečno izvede skupinski nakup ETF sklada. Tudi tu moramo paziti na stroške borzne hiše, možnost sprememb in izbiro skladov, ki je običajno pičla.

- Varčevanje preko robo svetovalcev oziroma platform, ki delujejo na podoben način kot borzne hiše, žal pa v Sloveniji še niso na voljo.

Možno je, splača se, tudi z majhnimi zneski!

Torej, zdaj veste, da je možno v ETF skladih varčevati tudi z majhnimi zneski. Prav tako veste, da včasih niti večji zneski niso dovolj, da bi bilo modro vse premoženje investirati preko ETF skladov. In veste tudi, da ne želite biti povprečni Janez, ki z investiranjem letno izgubi več kot 2.000 evrov.

Vse kar morate storiti je, da poiščete pomoč v obliki izkušenega, neodvisnega in k etiki zavezanega osebnega finančnega svetovalca. Res je, da nas ni veliko, veliko več je tistih drugih, a v naši ekipi nas je vseeno dovolj, da vsak izmed vas najde sebi primernega. Zato se že veselim, da se kmalu (spet) srečamo in v vaš portfelj oziroma mesečno varčevanje vključimo tudi ali še več ETF skladov.

Mitja Vezovišek, upravljavec osebnega premoženja

Verjeli ali ne, ampak leta so tista, ki delajo čudeže in marsikomu, ki je danes star 50 let ali več, je žal, da tega recepta ni poznal že prej in da ni poskrbel za svojo prihodnost. 10 % lahko vedno damo na stran, kadar imamo prihodke. Kadar jih nimamo, pa tega res ne moremo narediti.

Verjeli ali ne, ampak leta so tista, ki delajo čudeže in marsikomu, ki je danes star 50 let ali več, je žal, da tega recepta ni poznal že prej in da ni poskrbel za svojo prihodnost. 10 % lahko vedno damo na stran, kadar imamo prihodke. Kadar jih nimamo, pa tega res ne moremo narediti.

Mladi bodo vsak dan na terenu, obiskali bodo osebnega finančnega svetovalca, specialistko za financiranje in osebni proračun, upravljavca vzajemnih skladov, banko, zavarovalnico, študentski servis, marketinškega guruja, strokovnjaka za spletne nakupe, svetovalno podjetniško točko VEM in uspešnega podjetnika.

Mladi bodo vsak dan na terenu, obiskali bodo osebnega finančnega svetovalca, specialistko za financiranje in osebni proračun, upravljavca vzajemnih skladov, banko, zavarovalnico, študentski servis, marketinškega guruja, strokovnjaka za spletne nakupe, svetovalno podjetniško točko VEM in uspešnega podjetnika.

»Včasih grem celo sama sebi na živce, ko se vidim, kako samo postopam po trgovini, gledam, raziskujem, porabim urico ali dve in na koncu ne kupim ničesar. Le kaj si misli prodajalka? Skoraj me je sram. Pred leti bi se vdala, danes pa suvereno odkorakam ven, brez vrečke. Zakaj? Ker točno vem, kaj si želim,« pravi Ana Vezovišek.

»Včasih grem celo sama sebi na živce, ko se vidim, kako samo postopam po trgovini, gledam, raziskujem, porabim urico ali dve in na koncu ne kupim ničesar. Le kaj si misli prodajalka? Skoraj me je sram. Pred leti bi se vdala, danes pa suvereno odkorakam ven, brez vrečke. Zakaj? Ker točno vem, kaj si želim,« pravi Ana Vezovišek. »Izkazalo se je, da mi spletno nakupovanje pri tem zelo pomaga. Drži pa, da vsega ne morem kupiti po internetu in takrat grem osebno po trgovinah.« Res pa je tudi, da zase ne kupi ničesar, dokler ne najde izdelka, ki ji resnično ustreza, tako cenovno, kot po videzu. Za konec nam zaupa še zanimivo prigodo.

»Izkazalo se je, da mi spletno nakupovanje pri tem zelo pomaga. Drži pa, da vsega ne morem kupiti po internetu in takrat grem osebno po trgovinah.« Res pa je tudi, da zase ne kupi ničesar, dokler ne najde izdelka, ki ji resnično ustreza, tako cenovno, kot po videzu. Za konec nam zaupa še zanimivo prigodo.