Pred kratkim me je kolegica prosila, če lahko poskrbim za premoženje njenega očeta, ki se žal vedno pogosteje izgublja in ni več v stanju skrbeti za družinske finance. Vsekakor gre za odgovorno nalogo, saj gre za družinsko premoženje, ki pa ga v tem trenutku še ne bodo dejansko delili, čeprav so se med seboj že poenotili, kdo dobi kaj v času dedovanja.

Kolegici sem sicer takoj omenila, da na tem področju nismo poceni, ona pa mi je odvrnila, da to ve in da ne išče poceni rešitve. Išče človeka, ki mu zaupa, ki ima znanje in izkušnje, za njim pa stoji ekipa strokovnjakov, ki ga lahko podprejo. Išče vrednost. Nad odgovorom sicer nisem bila presenečena, saj je sama človek, ki je v poslovnem življenju že precej dosegla, predvsem pa si za področja, kjer sama ni vešča, že od nekdaj vzame mentorje, ki so med najboljšimi na področju.

Fleksibilno, likvidno, s čim manj stroški

Že v naslednji sapi pa mi je na glas rekla nekako takole: “Namesto, da plačujem vzajemnim skladom, bi raje plačevala tebi, sploh, ker verjamem, da boš stvari peljala tako, kot bi jih sebi: fleksibilno, likvidno in s čim manj stroški in upoštevajoč tveganja, ki si jih lahko privoščimo.”

Oblikovala sem ponudbo, ki jo je tudi po pogovoru z družinskimi člani, sprejela, in tako smo štartali.

Sledili so prvi trije koraki:

1.Popis družinskega premoženja: Tudi tistega, ki je bilo v preteklosti že razdeljeno. Na tej osnovi smo dobili celotno sliko za nazaj in pregled za naprej.

2. Preverjanje profila vlagatelja: Ker v tem primeru ni šlo za običajno situacijo, saj je lastnik sredstev le delno opravilno sposoben, dediči pa so si med seboj po tveganju različni, smo za osnovo vzeli rast glavnice višjo od inflacije, kar pomeni konzervativen profil. Namreč, ne vemo, koliko časa se bodo sredstva lahko plemenitila (pričakujemo več kot tri leta, lahko tudi več kot 10 let), hkrati pa ne želimo, da bodoči dediči prevzemajo višje tveganje od želenih.

3. Oblikovanje investicijskega načrta na podlagi opredeljene strategije: Iz pretekle delitve premoženja, t.j. nakupov vrednostnih papirjev, nepremičnin, žlahtnih kovin, je bilo zaznati, da se je oče s tem precej ukvarjal, zadnja leta pa je zadevo »spustil iz rok«, kar se ni povsod izkazalo za najboljše. Načrt je upošteval tako trenutno stanje, kot tudi novo stanje. Opredelili smo prodaje, nakupe, prenose ter oblikovali časovnico.

Vsak načrt ima dva predloga – A in B

Po predstavitvi smo potrdili predlog A in sledili so naslednji koraki.

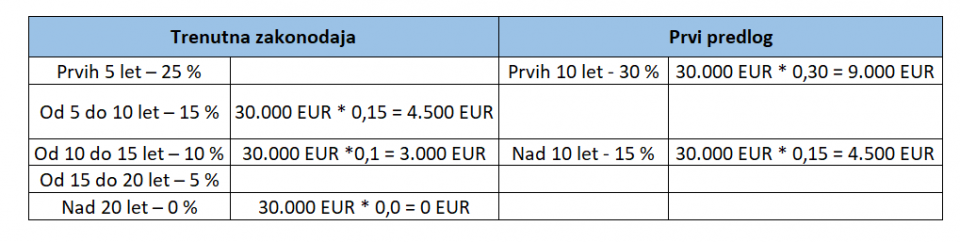

4. Davčna optimizacija: Kljub temu, da so določene rešitve ustvarile precejšnjo izgubo, smo pri preoblikovanju v novo strategijo ugotovili, da bo vseeno potrebna davčna optimizacija. S prodajo bomo realizirali dobiček in kljub pobotu z izgubo še vedno ustvarili za 16.000 evrov davka na kapitalski dobiček. Zato smo predlagali davčno optimizacijo, ki bo trajala tri do štiri mesece. Kapitalski dobiček bomo znižali na 0 evrov.

5. Vzpostavitev Mojportfolia: Pomembno tako za svetovalca kot tudi za stranko je, da ima 24/7 pregled nad svojim portfeljem. V ta namen vse rešitve vstavimo v aplikacijo Mojportfolio, kasneje so tu zavedene tudi vse spremembe. Tako stranka kot tudi mi neprestano vemo, kaj se s portfeljem dogaja.

6. Alokacija sredstev glede na zastavljeno strategijo: Po štirih mesecih bomo nadaljevali z vlaganjem glede na zastavljeno strategijo. Do optimalne razporeditve bomo potrebovali približno 12 mesecev.

7. Skrb za premoženje: V kolikor bodo potrebne spremembe, predvsem zaradi dogajanja na finančnih trgih, bomo oblikovali predlog in ga poslali prek aplikacije za komuniciranje MojSkrbnik pooblaščeni osebi. V vsakem primeru bomo po devetih mesecih z družino pregledali portfelj in to ponovili po 15-mesecih. Toliko namreč prvo leto traja Premium skrbništvo. Zakaj 15 mesecev? Ker običajno od predloga pa do vzpostavitve traja kar nekaj časa, zato prvo leto 3 mesece podarimo. Naša dodana vrednost pride do izraza šele po tem, ko je portfelj vzpostavljen, prej je le veliko dela.

8. Oddajanje davčne napovedi: Konec februarja naslednje leto bomo za stranko oddajali davčno napoved. Glede na to, da se bo davčna optimizacija začela že zdaj, bomo proti koncu leta le še enkrat preverili pravilnost naših izračunov.

In tako se bo neprestano vrtelo kolesje od točke 4 do točke 8.

Vsak osebni finančni svetovalec ima oblikovane določene karakteristike strank, ki si jih le želi. Glede na celoten proces lahko zase rečem, da je to ena takih: odgovorna, odločna, razumna, racionalna in željna novih znanj.

Koliko družin poznate, ki se odkrito pogovarjajo o osebnih financah? Ali koliko družin poznate, kjer je eden od članov skrbel za finance, danes pa ga ni več med nami ali pa imamo to srečo, da je še tu, a le ni več sposoben poskrbeti za ta del in člani družine to pravočasno spoznajo? Vsekakor poklon kolegici in njeni družini. Hvaležna sem, da je izbrala mene. Čeprav je to velika skrb, je tudi velik privilegij.

Nataša Kozlevčar, osebna finančna svetovalka