Individualni naložbeni račun (INR) je tu in z njim veliko obljub o davčnih ugodnostih. Že zdaj se o njem govori kot o skoraj čarobni rešitvi za investiranje. V zadnjih mesecih smo dobili ogromno vprašanj: Ali se INR splača odpreti?

Na to vprašanje žal ni univerzalnega odgovora. INR ni optimalna rešitev za vsakogar.

INR je lahko odlična rešitev. Ampak samo za ljudi, za katere je dejansko smiseln.

Prav zato smo pripravili brezplačen kalkulator, s katerim lahko v nekaj minutah preverite, ali bi bil INR za vas smiselna odločitev.

Zakaj INR ni nujno dobra izbira za vse

Na prvi pogled se INR sliši zelo privlačno: davčne ugodnosti, enostaven dostop do naložb in možnost dolgoročnega investiranja.

Toda pri vsaki finančni odločitvi je ključno vprašanje kontekst.

Smiselnost odprtja INR je odvisna predvsem od:

- vaše trenutne finančne situacije,

- vašega investicijskega horizonta,

- načrtovanih vplačil,

- vašega davčnega položaja,

- ter drugih alternativ, ki jih imate na voljo.

INR ni za vsakogar.

V določenih primerih lahko INR predstavlja zelo učinkovito rešitev. V drugih pa obstajajo strategije, ki so lahko dolgoročno bolj smiselne.

Včasih je najboljša finančna odločitev tista, ki je ne naredimo.

Za vas smo pripravili neodvisen kalkulator

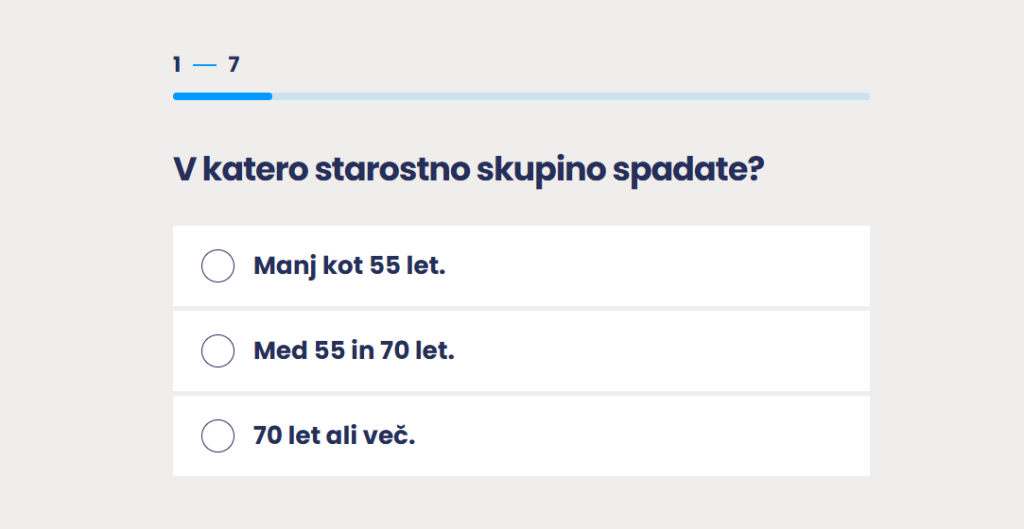

Da bi pomagali ljudem sprejeti bolj informirano odločitev, smo razvili prvi neodvisni kalkulator za preverjanje primernosti odprtja INR.

Kalkulator vam na podlagi nekaj ključnih vprašanj poda oceno, ali:

- je INR za vas primeren,

- bi lahko bil smiseln ob določenih prilagoditvah, ali

- za vaš trenutni profil najverjetneje ni optimalna rešitev.

Izračun traja le nekaj minut. Naredite ga TUKAJ >>>

Preverite, ali je INR za vas

Ker je INR v Sloveniji že postal dostopen, bo zelo verjetno veliko ljudi odprlo račun precej impulzivno.

Davčne ugodnosti namreč zvenijo zelo privlačno.

Ampak davčna optimizacija sama po sebi še ne pomeni dobre investicijske strategije.

Dobra odločitev ni tista, ki zveni dobro. Dobra odločitev je tista, ki je dobra za vaš konkreten finančni položaj.

Zato vam priporočamo, da preden naredite naslednji korak, najprej preverite svojo situacijo.

Naredite izračun in dobite bolj jasno sliko, ali bi bil INR za vas smiselna poteza; ali pa morda ne.