Začetek leta 2025 je bil na finančnih trgih vse prej kot dolgočasen. Inavguracija Donalda Trumpa je v svetovno ekonomijo vnesla val optimizma, a hkrati tudi veliko negotovosti. Njegovi prvi ukrepi – od trgovinskih carin do obljub o reformi kripto zakonodaje – so že sprožili burne odzive tako na borzah kot med ekonomisti.

V tem pregledu analiziramo, kako so se kapitalski trgi odzvali na Trumpove prve poteze, kaj pomeni nova trgovinska vojna, kako močno se povečuje vpliv tehnoloških gigantov in kakšna prihodnost čaka Bitcoin. Prav tako si bomo pogledali, kakšna tveganja in priložnosti čakajo vlagatelje v prihajajočih mesecih.

Ali bodo finančni trgi nadaljevali bikovski trend ali pa nas čaka povečana volatilnost? Preberite celotno analizo in odkrijte, kaj vse je januar prinesel svetovnemu gospodarstvu.

Trump na čelu ZDA – kaj sledi?

Daleč najpomembnejši dogodek v mesecu januarju za svetovno ekonomijo in politiko je brez dvoma ustoličenje Donalda Trumpa za novega/starega predsednika ZDA, ki pa je bil tudi pravi medijski spektakel. V Washingtonu so se tako poleg politikov zbrali tudi najpomembnejši ameriški gospodarstveniki, ki naj bi pomagali pri uresničitvi cilja ‘Amerika zopet prva’.

Nedvomno bo v svetu prišlo tako na političnem in ekonomskem področju do sprememb, vprašanje pa je seveda, če bo Trump vse obljube lahko tudi uresničil. Takoj po inavguraciji je že podpisal sveženj zakonov in dekretov, ki jih je napovedal pred volitvami. Svetovno javnost najbrž najbolj zanima, kako bo končal rusko-ukrajinsko vojno, kot je obljubil. Tega namreč še ni pojasnil, padec cen nafte, ki ga načrtuje, katere prihodki od prodaje financirajo vojno s strani Rusije, najbrž ne bo dovolj.

Trump: "Make America Great Again!"

Vlagatelje pa nas seveda najbolj zanima, kako bodo ti ukrepi vplivali na svetovno ekonomijo in posledično na kapitalske trge.

O tem smo sicer že pisali, so pa prvi obrisi bodoče ekonomske politike ZDA že nekoliko bolj jasni.

Začetek trgovinske vojne?

Časa Trump zares ne izgublja. Tako je nedavno že podpisal dekret o uvedbi carine na blago iz Mehike in Kanade v višini 25 % ter dodatnih 10 % carine na blago iz Kitajske, kot je napovedal. Ukrep stopi v veljavo 4. februarja. Obenem pa grozi z uvedbo carin tudi Evropi.

Trump opravičuje uvedbo carin poleg za ZDA nepoštene pozicije v trgovinski menjavi z nekaterimi državami tudi s potrebo po discipliniranju tistih držav, ki mejijo z ZDA, da bodo vodile bolj odgovorno politiko do ilegalnih migracij in preprodajo drog, ki močno škodujejo ZDA.

Razumljivo so te države že napovedale povračilne ukrepe. Nedvomno pa bo taka trgovinska vojna povzročila pritiske na zvišanje cen in dodatno inflacijo, kar ne govori v prid nadaljnjemu večjemu zniževanju obrestnih mer FED. Tik pred objavo tega prispevka so se že pojavili prvi učinki začetka trgovinske vojne, kapitalski trgi širom sveta so se na uvedbo carin odzvali s krepkimi padci.

Bikovski trend – ali je trajnosten?

Vodilni ekonomisti in analitiki si trenutno veliko opravka dajejo z napovedmi, če lahko v letošnjem letu pričakujemo nadaljevanje bikovskega trenda na kapitalskih trgih.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

V prid nadaljevanju je prav gotovo znižanje korporativnih davkov in deregulacija na področju gospodarstva v ZDA, kot je napovedal Trump. Trump je celo pozval ameriška, pa tudi druga podjetja, naj svojo proizvodnjo prenesejo v ZDA in tako postanejo del ameriške zgodbe o uspehu.

Posledično so visoka tudi pričakovanja grede rasti dobičkov ameriških podjetij in korporacij, ti se naj bi se povzpeli v letošnjem letu do 15 %. Temu v prid govori tudi januarska objava dosedanjih objavljenih rezultatov podjetij in korporacij znotraj indeksa S&P 500 za četrti kvartal preteklega leta, cca. 35 % jih je že bilo do sedaj, ki je povečini višja od pričakovanj analitikov. Rast dobičkov pa naj bi dosegla 11.5 %.

Borzni skeptiki navajajo kot zavoro nadaljevanju bikovskega trenda strah pred borznim balonom ter zelo možno rastočo inflacijo.

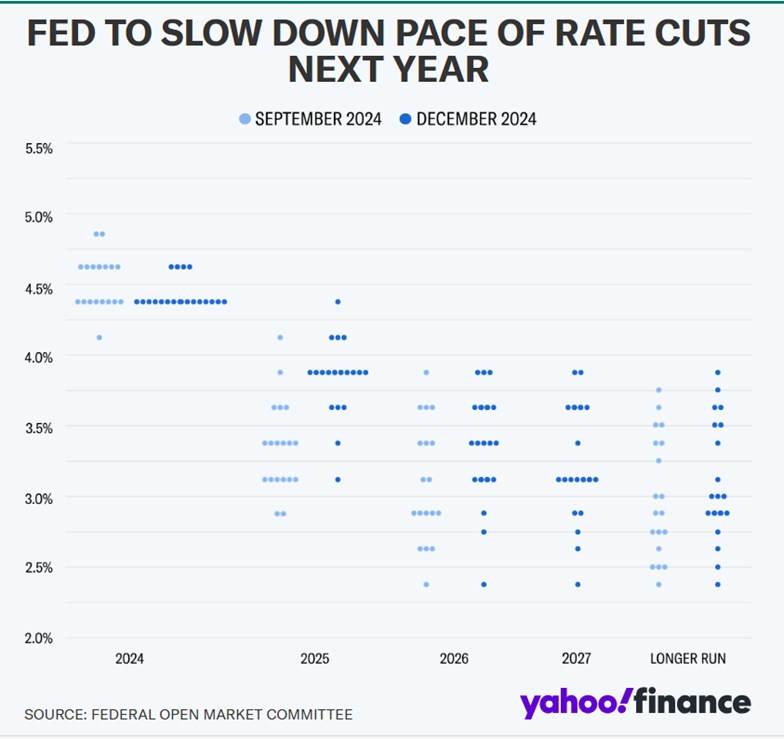

Kar se tiče letošnjih zniževanj obrestnih mer ameriške centralne banke FED, bo hitrost zniževanja kot sedaj kaže zaradi možne rastoče inflacije nižja od pričakovanj, pa vendar naj bi dosegla znižanje za skupno 0.5 % in tako dodatno pripomogla k ugodni gospodarski klimi in mehkemu pristanku ameriške ekonomije.

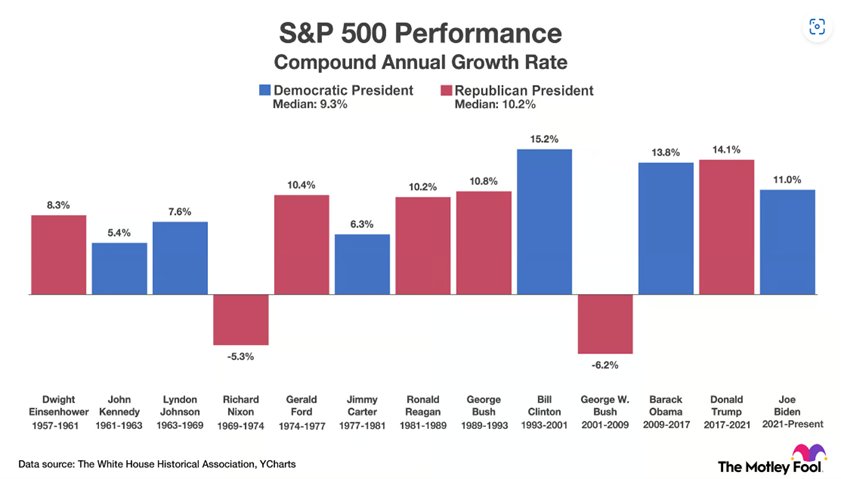

Borzni skeptiki pa navajajo kot zavoro nadaljevanju bikovskega trenda strah pred borznim balonom (zaradi trenutnih visokih vrednotenj tečajev delnic) ter zelo možno rastočo inflacijo (posledica uvedbe novih carin). Dodatno jih skrbi še previsoka koncentracija deleža največjih korporacij v strukturi rasti kapitalskih trgov, kar seveda povečuje tveganje, pa tudi šibka večina republikancev v ameriški zakonodajni veji oblasti (senat in kongres), kar pomeni, da bo Trump težje uresničeval svojo liberalno in kapitalskim trgom prijazno ekonomsko politiko.

Kot zanimivost:

Gornji graf pa kaže stopnjo koncentracije deležev podjetij in korporacij znotraj ameriškega delniškega indeksa S&P 500, ki je zares ekstremna. Stopnja koncentracije pomeni višino deležev posameznih podjetij v indeksu glede na njegovo tržno kapitalizacijo.

Če bi bilo vsako podjetje zastopano z 1/500 vrednosti, bi bila vrednost v grafu 20. Lahko ugotovimo, da koncentracija ni bila še nikoli višja kot sedaj, kar zmanjšuje razpršenost sredstev in povečuje tveganost indeksa. Tako lahko razložimo tudi vedno večjo korelacijo med ameriškima delniškima indeksoma S&P 500 in tehnološkim indeksom Nasdaq. Najbolj se je tržna kapitalizacija namreč povečala prav tehnološkim podjetjem, zato je zastopanost v indeksu S&P 500 vedno višja.

Kako pa so se na dogajanje v januarju odzvali kapitalski trgi?

Na krilih optimizma so kapitalski trgi v prvem mesecu letošnjega leta povečini zrastli. Rezultati pa bi bili še boljši, če ne bi proti koncu januarja odjeknila novica, da je Kitajska sposobna razvijati rešitve s področja umetne inteligence mnogo ceneje, pa tudi hitreje kot ameriški tehnološki giganti. Tako je kitajsko podjetje DeepSeek 10. januarja lansiralo svojo prvo aplikacijo s področja umetne inteligence, delujočo na sistemih iOS in Android, ki si jo lahko uporabniki naložijo brezplačno na svoje telefone in računalnike. Pomembno je, da so bili stroški razvoja bistveno nižji od primerljivih aplikacij ameriških tehnoloških velikanov, prav tako pa je razvoj terjal komaj desetino računalniških kapacitet in moči, ki so jo porabili konkurenti.

To je takoj zasejalo dvome o bleščeči prihodnosti ter zgodbi o uspehu nadaljnjega razvoja in uporabe umetne inteligence ameriških tehnoloških podjetij, na krilih česar je ameriški tehnološki sektor v preteklem obdobju na kapitalskih trgih tudi najbolj zrastel. Po objavi je tako podjetje Nvidia izgubilo visokih 18 % vrednosti, pa tudi ostalim glavnim igralcem v tej zgodbi se ni godilo mnogo bolje. V naslednjih dneh se je sicer vednost ameriškega tehnološkega sektorja nekoliko popravila, dvom v uspešno prihodnost pa je ostal.

Po objavi novice o modelu DeepSeek je podjetje Nvidia izgubilo visokih 18 % vrednosti.

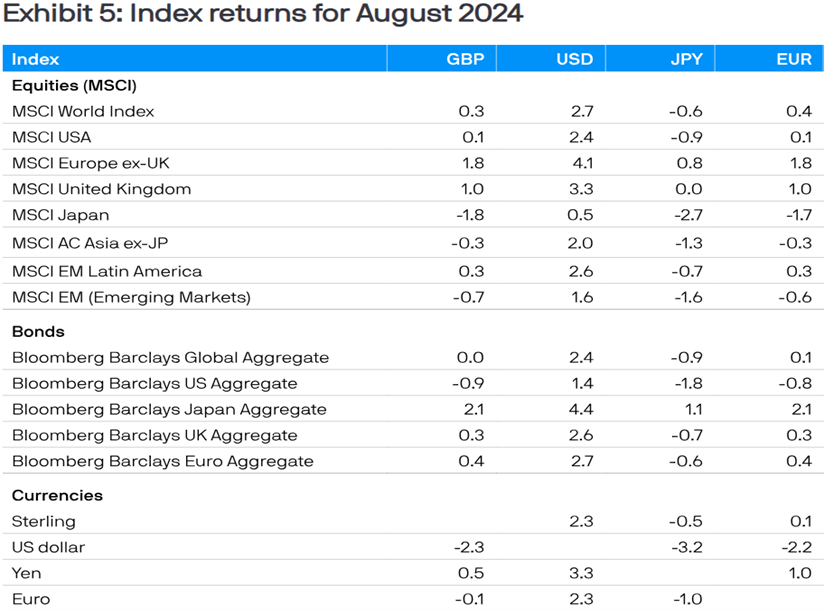

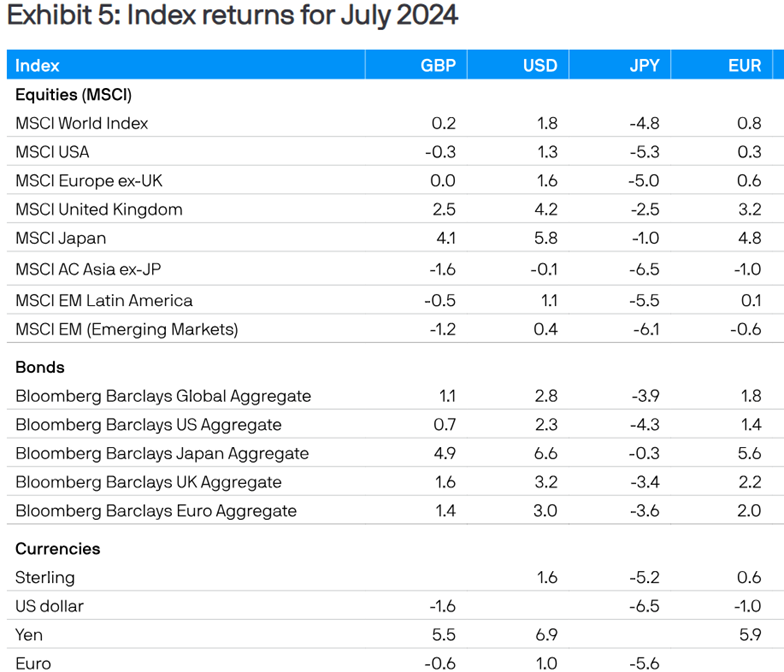

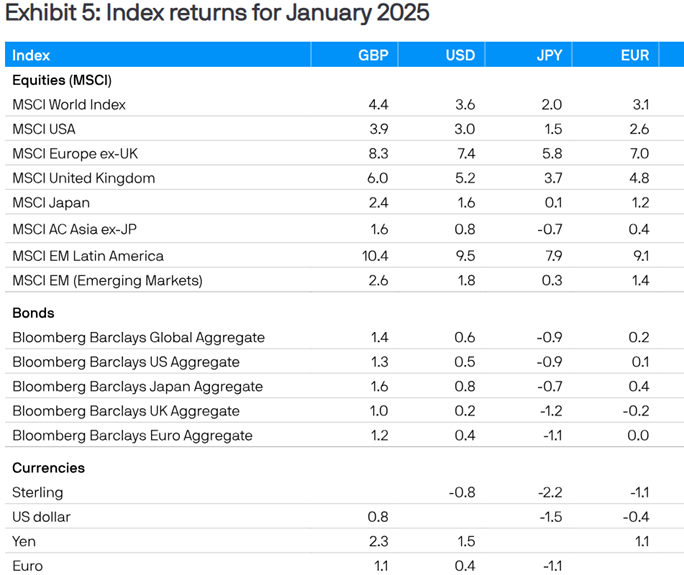

Primerjalni indeks globalnih razvitih trgov MSCI WORLD je tako v mesecu januarju pridobil 3.1 % (EUR), kot je razvidno iz spodnje tabele. Od razvitih trgov najbolje ta mesec evropske delnice, njihov primerjalni indeks MSCI Europe je pridobil kar 7.0 % (EUR). Delnice trgov v razvoju pa tokrat tudi pozitivno, njihov globalni primerjalni indeks MSCI EM je v decembru pridobil 1.4 % (EUR).

V USD bi bili rezultati nekoliko slabši, rast USD je tako tudi v januarju nekoliko pomagala evrskim vlagateljem.

Obveznice pa še vedno bolj ali manj capljajo na mestu. Njihov evropski primerjalni indeks je tako na izhodišču.

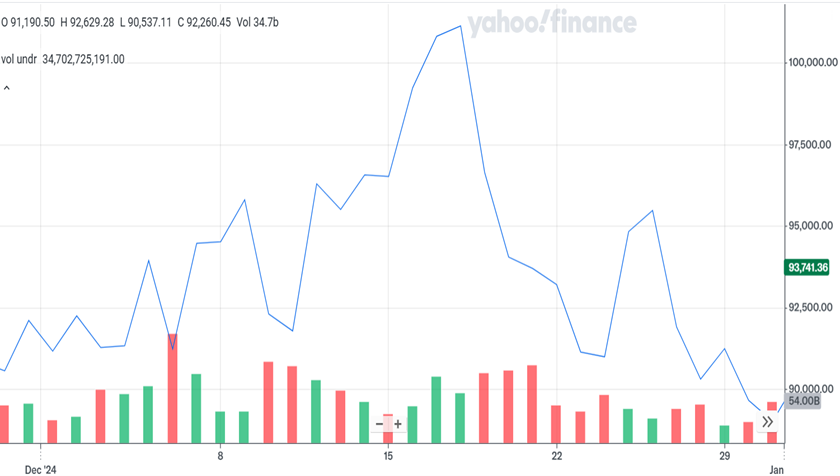

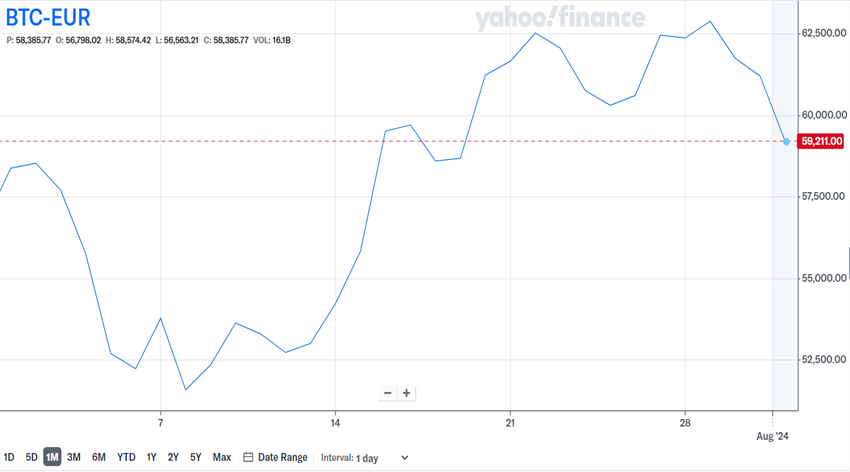

V januarju se je rast Bitcoina zopet nadaljevala

Po decembrskem zastoju se je rast vrednosti Bitcoina na krilih pričakovanja obljubljenih ukrepov na področju kripto valut novega ameriškega predsednika Donalda Trumpa v januarju spet nadaljevala.

Po inavguraciji je Trump že naročil svoji administraciji vzpostavitev delovne skupine, ki bo pripravila zakonodajo in ukrepe v podporo širše uporabe Bitcoina, kot je obljubil v predvolilnem boju. Cilj je uvedba Bitcoina kot nekakšne vzporedne valute USD, pa tudi del ameriških strateških finančnih rezerv naj bi se odslej vodil tudi v Bitcoinu, če gre temu verjeti.

ZDA naj bi postale kripto prestolnica, Trump pa “kripto predsednik.”

BITCOIN (BTC)

Vedno glasnejše pa so govorice uglednih analitikov in ekonomistov, med drugimi tudi ameriške centralne banke FED, da je takšno početje izjemno nevarno in lahko vodi v novo svetovno finančni krizo.

Svetovna ekonomija je nek ustaljen sistem, ki deluje po uveljavljenih načelih in določenih zakonitostih. Tak poseg bi lahko pomenil izjemno nesorazmerje in globalno nevarnost. Med drugim to lahko pomeni tudi slabitev ameriške valute USD, katere moč pa je za ameriško ekonomijo izrednega pomena in ji zagotavlja komparativno prednost v svetovni trgovini.

Tako je Bitcoin v mesecu januarju zopet pridobil na vrednosti, kot je razvidno iz spodnjega grafa, njegova vrednost je narastla za skoraj 9 %. Vmes je zopet prebil je mejo 100.000 EUR in se na koncu meseca ustavil na vrednosti dobrih 98.000 EUR.

Kaj lahko pričakujemo v prihodnje?

Zdi se, da že dolgo prihodnost kapitalskih trgov ni bila tako odvisna od enega samega človeka. Seveda mislimo s tem novega ameriškega predsednika Donalda Trumpa in njegovih mnogokrat nerazumnih in nepredvidljivih akcij.

Trump, ki je poznan po svoji podpori liberalnim načelom v ekonomiji, bo prav gotovo dal močan pečat tudi kapitalskim trgom. Čeprav smo mnenja, da prav vseh svojih zamisli ne bo zmogel uresničiti, naj vas spomnimo na šibko večino republikancev v ameriških zakonodajnih institucijah, pa ga seveda ne gre podcenjevati. Novega mandata se je lotil zelo zagnano. Vsekakor nas skrbi, do kakšnih razsežnosti bi lahko šla že začeta trgovinska vojna, ki za ekonomijo in posledično kapitalske trge seveda ni nikoli dobrodošla. Uganka je tudi usoda kripto valut, kaj od napovedanega bo Trump lahko uresničil, je glavno vprašanje.

Močno opozicijo ima trenutno v stališčih demokratov, pa ameriška centralna banka FED, ki naj bi bila neodvisna institucija, je daleč o tega, da bi podpirala vse njegove zamisli in predloge.

Vsekakor nas čakajo izjemno nepredvidljivi meseci. Upamo, da bo kljub vsemu prevladal zdrav razum, ki bo tako podlaga za nadaljevanje bikovskega trenda in še eno na kapitalskih trgih pozitivno leto.

Trump, ki je poznam po svoji podpori liberalnim načelom v ekonomiji, bo prav gotovo dal močan pečat tudi kapitalskim trgom.