Mesec julij je mesec objave rezultatov globalnih podjetij in korporacij za drugi kvartal letošnjega leta, kar je tokrat še posebno pomembno. Zakaj? To je namreč najbolj neposreden pokazatelj, kako poteka okrevanje svetovnega gospodarstva. Rezultati podjetij nam povedo, ali napovedi in predvidevanja analitikov in ekonomistov glede okrevanja gospodarstva dejansko držijo, ali pa gre za odstopanja.

Lahko rečemo, da je kar 85 % ameriških podjetij in korporacij, ki sestavljajo ameriški indeks S&P 500, torej 500 največjih in najbolj pomembnih ameriških podjetij, objavilo za drugi kvartal letošnjega leta precej boljše rezultate, kot so jih napovedovali analitiki. Rezultati teh podjetij in posledično gibanje indeksa S&P 500 so najbolj verodostojna primerjava in nam dajejo vpogled, kako deluje ameriško gospodarstvo. Te objave so tako v juliju dale zopet potrebni zagon delniškim trgom, ko so ga le-ti najbolj potrebovali.

Objavljeni ekonomski podatki in podatki v zvezi s pandemijo, ki močno vplivajo na dogajanja na kapitalskih trgih, v juliju namreč niso bili najboljši.

Stopnja rasti inflacije presegla pričakovanja

Stopnja rasti inflacije oz. rast maloprodajnih cen je v mesecu juniju (objavljeno julija) v ZDA že tretjič zapored presegla pričakovanja ekonomistov in analitikov in je znašala na mesečni ravni 0.9 %, na letni ravni pa že visokih 5.4 %, kar je prav gotovo zaskrbljujoče.

Tako je vedno več analitikov mnenja, da povišana inflacija le ne bo tako kratkotrajne narave, kot so napovedovali nekateri vodilni ekonomisti in predstavniki svetovnih centralnih bank, ampak se bo zavlekla še globoko v leto 2022. Razloge gre iskati v še vedno rastočih cenah surovin, kar se slej ko prej pozna tudi na končnih cenah proizvodov, prav tako pa tudi ponudba v nekaterih sektorjih ne more slediti povpraševanju, kar spet vpliva na višje končne cene. Podjetja imajo namreč še vedno težave z zagotavljanjem sestavnih delov za proizvodnjo, medtem ko stroški dobave le-teh (supply chain costs) tudi zaradi višjih cen prevozov še vedno rastejo.

Težave z zagotavljanje usposobljene delovne sile

Na področju storitev pa so težave predvsem z zagotavljanjem usposobljene delovne sile, katere pomanjkanje vpliva na storitvene kapacitete, ki prav tako ne sledijo povpraševanju. Dodatne inflacijske pritiske povzroča tudi rast prihodkov zaposlenih, s čimer želijo delodajalci privabiti ustrezno delovno silo. Ti naj bi po anketi med najbolj pomembnimi podjetji v ZDA v letošnjem letu zrasli med 5 in 7 %, kar lahko znatno doprinese k celotni inflacijski stopnji.

Tudi podatki z ameriškega trga dela so v juniju razočarali. Število vlog za podporo brezposelnih je namreč zraslo nad pričakovanji, kar lahko pomeni, da okrevanje le ne poteka čisto po zastavljenih ciljih. Ekonomisti razlagajo, da je okrevanje pač proces, ne enkratno dejanje, kar terja določen čas, da pripelje do želenih rezultatov.

Možno je ponovno delno zaprtje gospodarstva

Največja nevarnost pa preži na področju pandemije. Širjenje koronavirusa je zopet v porastu, tokrat njegove delta različice. Tako nekateri že napovedujejo po poletnih dopustih ponovno uvedbo omejitvenih ukrepov, možno pa celo ponovno delno zaprtje gospodarstva, kar bi imelo posledice tudi za kapitalske trge. Veliko vprašanje namreč je, če si svetovno gospodarstvo zaprtje v tej fazi še lahko privošči.

Za nervozo na kapitalskih trgih so konec meseca poskrbeli tudi kitajski regulatorji. Ti so namreč uvedli nove proti monopolne in proti kartelne omejitve pri organizacijskih oblikah kitajskih podjetij, ki so po njihovem mnenju preveč kapitalistično profitno usmerjena. S tem škodijo kitajskemu prebivalstvu, privabljajo pa tudi špekulativni kapital, kar pa ni v duhu načel kitajske državne politike in komunistične partije.

Vse se je začelo s kitajskimi velikimi tehnološkimi podjetji, sedaj pa so to razširili tudi na izobraževalni sektor in sektor preskrbe prebivalstva s hrano. Omejitve pa nameravajo uvesti tudi na področju podjetij nepremičninskega sektorja. To je seveda povzročilo velike padce vrednosti delnic z omejitvami prizadetih kitajskih podjetij in se je razširilo na celotno azijsko regijo.

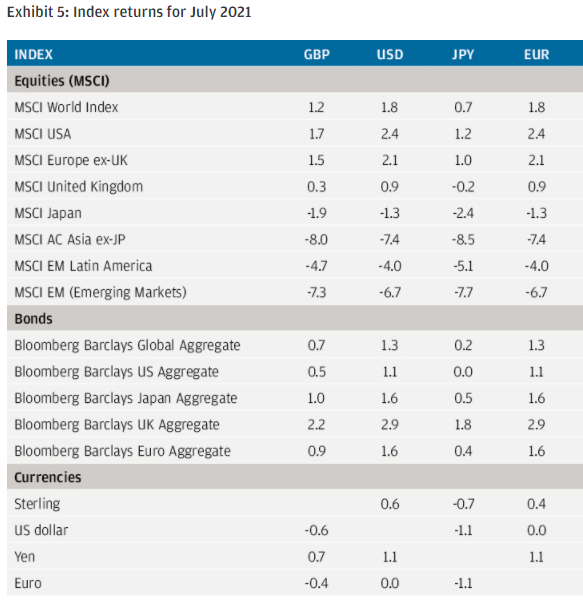

MSCI WORLD pridobil 1.8 %

Vlagateljem dobri rezultati podjetij kot rečeno pridejo še kako prav, da delniški trgi ne podležejo slabim informacijam.

Tako je primerjalni indeks globalnih razvitih trgov MSCI WORLD v juliju pridobil 1.8 %, merjeno v EUR, kot je razvidno iz spodnje tabele. V indeksu MSCI WORLD so kot vemo zajeti praktično vsi svetovni razviti trgi in je tako najbolj verodostojen in kompleksen odsev dogajanja na globalnih delniških trgih razvitih držav.

V juliju so sicer najbolje uspevale delnice ameriških podjetij, pridobile so v povprečju 2.4 %, merjeno v EUR. Nekoliko slabše delnice evropskih podjetij, potopile pa so se delnice azijskih trgov v razvoju, izgubile so več kot 7 %, merjeno v EUR. Razloge smo že navedli, je pa to vplivalo na rezultate globalnega indeksa trgov v razvoju, kjer imajo azijski trgi velik delež. Tako je MSCI EM izgubil kar 6.7 %.

Zaradi nekoliko bolj turbulentnih razmer so pridobile obveznice, njihov globalni primerjalni indeks je pridobil 1.3 %, indeks evropskih obveznic pa še bolje, odličnih 1.6 %, merjeno v EUR.

Razmerje med USD in EUR se v juliju ni spremenilo.

Vir: JP Morgan Review of markets over July 2021

Kriptovalute v juliju doživele odboj navzgor

Kriptovalute so v mesecu juliju doživele težko pričakovani odboj navzgor. Če je še 20. julija Bitcoin dosegel svojo najnižjo vrednost po januarju letošnjega leta, za kratek čas celo pod 25.000 EU, pa je njegova vrednost nato začela strmo naraščati.

Tako je Bitcoin v mesecu juliju pridobil več kot 22 % vrednosti, merjeno v EUR, kot je razvidno iz spodnjega grafa. Ali to pomeni boljše čase po velikih padcih tudi za kriptovalute?

BITCOIN (BTC). Vir: Yahoo

Nepremičninski sektor tudi julija navzgor

Delnice podjetij globalnega nepremičninskega sektorja so tudi v juliju nadaljevale pot navzgor. Ta sektor tako spada med tiste, kjer je okrevanje po pandemiji najbolj stabilno. Pa tudi rast inflacije gre temu sektorju močno v prid. Tako je v juliju eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, pridobil več kot 4 % vrednosti, kot je razvidno iz spodnjega grafa. Od začetka leta pa je ta indeksni sklad pridobil skoraj 22 %.

Vir: Yahoo

Dobri rezultati podjetij prinašajo tudi višje dividende

Dobri rezultati podjetij pa poleg višjih cen tečajev delnic prinašajo tudi višje dividende. Višji prihodki podjetij pomenijo (ni pa nujno) običajno tudi višje dobičke ter posledično višje izplačilo dividend imetnikom delnic, odvisno seveda od dividendne politike podjetij. Dividende se najbolj pogosto izplačujejo letno in kvartalno, redkeje pa tudi drugače. Nekatera, posebno novoustanovljena tehnološka podjetja pa prva leta dividend sploh ne izplačujejo, ves dobiček vložijo v nadaljnji razvoj in rast.

Dividendna donosnost, izražena v odstotkih, je razmerje med izplačano dividendo (v denarju) na posamezno delnico in ceno delnice. Tako si lahko izračunamo, v koliko letih se nam vložek v nakup delnic nekega podjetja povrne, če ne upoštevamo rasti cene delnic in inflacije. Nekateri sektorji, posebno sektor preskrbe prebivalstva (utility) in osnovne porabe prebivalstva (consumer staples), pa tudi nepremičninski sektor (real estate) izplačujejo tradicionalno v povprečju višje dividende kot ostali sektorji. Na drugi strani pa tehnološka podjetja v povprečju izplačujejo nižje dividende. Nas pa visoka dividendna donosnost ne sme zavesti, lahko je posledica padca vrednosti delnice in obratno, nizka dividendna donosnost je lahko posledica nedavne močne rasti cene delnice. Dividende so tudi obdavčljive v skladu z davčno politiko države imetnika delnice.

Dividende so pomembne v celokupni donosnosti delnice. Analitiki družbe Hartford Funds so izračunali, da gre več kot 70 % celotne donosnosti delnic podjetij znotraj indeksa S&P 500 v zadnjih 40 letih pripisati dividendni donosnosti, ne pa sami kapitalski rasti cene delnic, kot bi najverjetneje predvidevali.

Tako znaša povprečna letna dividendna donosnost podjetij znotraj indeksa S&P 500 v zadnjih 10 letih med 1.8 % in 2.2 %, letošnja pa bo po ocenah zaradi vpliva koronakrize nekoliko nižja.

Dividendna donosnost evropskih podjetij je višja. Tako znaša povprečna letna dividendna donosnost podjetij znotraj indeksa STOXX EUROPE 600, ki predstavlja 600 velikih, srednje velikih in manjših podjetij iz 17-ih evropskih držav, v zadnjih 10 letih med 3 % in 4 %, tudi ta pa bo letos iz znanih razlogov nižja.

Še višje dividende pa izplačujejo slovenska podjetja. Tako KRKA kot Petrol bosta letos izplačala delničarjem 5 EUR oz. 22 EUR na delnico bruto, kar ob sedanjih vrednostih delnic pomeni skoraj 5 % dividendno donosnost.

Kaj lahko pričakujemo v naslednjih mesecih?

Jeseni nas vlagatelje lahko čaka kar nekaj izzivov. Rast delniških tečajev je res podprta z dobrimi rezultati in zaenkrat še vedno visoko likvidnostjo na kapitalskih trgih, vendar pa tudi to ne more večno trajati.

Že tako za delniške trge slabi jesenski meseci, posebno mesec oktober, bi lahko prinesli popravek tečajev, kot menijo analitiki. Kaj nas opozarja na to?

Največjo nevarnost, kot smo že omenili, prinaša ponovno širjenje koronavirusa oz. njegove delta verzije. To bi lahko bila posledica bolj sproščenega druženja in dopustov v poletnih mesecih, ko je potovanja in prehode med mejami praktično nemogoče učinkovito nadzirati.

Lahko pride do ponovnega uvajanja omejitvenih ukrepov in zapiranja gospodarstva, kar bi imelo negativne poledice tudi za delniške trge. Tem napovedim v prid govori tudi dejstvo, da je v zadnjem mesecu močno padla zahtevana donosnost ameriških 10-letnih državnih obveznic, ki kot vemo služi kot semafor pričakovanja vlagateljev glede inflacijskih pritiskov. Vlagatelji očitno pričakujejo ponoven porast okužb, omejitvene ukrepe in možen zastoj gospodarske rasti, posledično pa tudi nižjo inflacijo od napovedane.

FED napovedala zmanjšanje stopnje odkupa obveznic

Druga nevarnost pa preži s strani Ameriške centralne banke (FED), ki je zaradi hitrega gospodarskega okrevanja že napovedala zmanjšanje stopnje odkupa vrednostnih papirjev (obveznic), ki jo je uvedla v začetku pandemije v podporo ameriški ekonomiji. V času koronakrize je namreč FED mesečno odkupoval 80 milijard ameriških dolgoročnih državnih in 40 milijard hipotekarnih obveznic in s tem vzdrževal likvidnost in stabilnost finančnega sistema.

To je ukrep, ki mu pravimo kvantitativno sproščanje (Quantivative easing – QE) in je oblika nekonvencionalne monetarne politike, služi pa povečanju finančne likvidnosti z namenom vzpodbujanja posojanja finančnih sredstev podjetjem in posledično investicij. Tako je v naslednjih mesecih pričakovati postopno zmanjševanje tega odkupa (asset purchase tapering).

Analitiki so tako mnenja, da bi to utegnilo spodnesti delniške trge, a posledice naj bi bile bolj kratkoročne.

Ne gre pozabiti tudi Kitajske in možnih dodatnih ukrepov in zaostrovanje razmer kitajskih regulatorjev. V sodobnih zelo povezanih globalnih kapitalskih trgih se lahko težave in pesimizem vlagateljev z enega trga hitro prenesejo tudi na druge trge in povzročijo neljube padce tečajev.

To so seveda napovedi, nikakor ni rečeno, da se bo to zares tudi zgodilo.

Za nas vlagatelje je pomembo predvsem, da ob koncu poletja pregledamo naše portfelje in po potrebi izvedemo rebalans, kar pomeni, da razmerja med naložbenimi razredi (delnice, obveznice in alternativne naložbe) zopet uskladimo in prilagodimo naložbeni strategiji, ki opredeljuje sprejemljivo tveganje.

Delniški naložbeni razred je v zadnjem obdobju močno porastel, obvezniški pa v rasti zaostal, tako da obstaja velika verjetnost, da imamo v portfeljih presežek delniških naložb in smo s tem prevzeli tudi višje tveganje. Tega pa si ne želimo.