Globalno širjenje izjemno nalezljive bolezni, ki jo povzroča koronavirus, že ima močan vpliv na svetovno gospodarstvo in posledično finančne trge, o čemer ni več dvoma.

Če so globalni delniški tečaji večji del meseca še kazali veliko odpornost proti padcem, pa se je v zadnjem tednu vse spremenilo. Delniški tečaji so dobesedno strmoglavili in bili smo priča enemu najslabših tednov v zadnjih desetletjih. Tako so globalni delniški indeksi razvitih trgov v zadnjem tednu padli za več kot 10 %. Azijski indeksi trgov v razvoju to pot nekoliko manj, so pa padce doživeli že prej, takoj po izbruhu koronavirusa na Kitajskem. Trgi v razvoju namreč najprej občutijo odlive kapitala v zaostrenih razmerah.

Svetovni analitiki ocenjujejo potencialno škodo

Trenutno se večina svetovnih analitikov ukvarja z oceno potencialne škode, ki bi jo lahko utrpelo svetovno gospodarstvo. V tem sporočilu smo strnili nekaj komentarjev vodilnih svetovnih analitikov o možnih scenarijih v prihodnjih mesecih in možnemu vplivu na svetovno gospodarstvo.

Večina se jih strinja, da je potrebno vzeti stvari zelo resno. Pandemija že ima, kot smo že omenili, vpliv na svetovne gospodarske tokove, prav tako na finančne trge. Tako so svetovni indeksi od izbruha bolezni izgubili že veliko, vprašanje pa je, če je dno že doseženo.

Seveda pa vse veje gospodarstva niso enako ogrožene. Na prvi pogled bi največjo ogroženost pripisali turizmu, ljudje pač v takih razmerah ne potujejo. To pomeni transport (tudi letalski), hotelirstvo in gostinstvo. Tu bodo najbolj trpele države, katerih BDP je pretežno odvisen prav od turizma.

Prikriti vpliv na druge veje gospodarstva

Vplivi na druge veje gospodarstva pa so nekoliko bolj prikriti, vendar še mnogo bolj pomembni. Preskrbovalne verige (supply chain) so na nekaterih področjih zelo okrnjene, kar pomeni, da je dobava nekaterih izdelkov in surovin močno zmanjšana. To vpliva na obseg svetovne trgovine in industrijsko proizvodnjo, kar se bo pokazalo v naslednjih mesecih. Tu bi lahko izpostavili IT industrijo in avtomobilsko industrijo, ki je zelo odvisna od množice dobaviteljev. Prav tako je lahko ogrožena proizvodnja luksuznih dobrin, za katere je v takih časih manj zanimanja. In pa seveda energijski sektor, proizvodnja in distribucija naftnih izdelkov je tesno povezana z transportom, ki se v kriznih razmerah zmanjša.

Nekatere veje industrije pa so v takih primerih manj prizadete, to velja predvsem za osnovno preskrbo, oskrbo prebivalstva in zdravstvo. To se seveda odraža tudi na finančnih trgih, kjer so nekateri sektorji bolj na udaru in so že utrpeli večje padce.

Globalni BDP se lahko zmanjša

Prve napovedi analitikov kažejo, da bi se zaradi pandemije globalni BDP v prvem kvartalu lahko zmanjšal do 1 %, kar ni malo.

Najbolj pomembno pri vplivu škode je trajanje kritičnih razmer. V primeru, da bodo države in zdravstvene oblasti uspele kmalu zajeziti širjenje virusa in preskrbeti ustrezno zaščito, ocenjujemo, da škoda ne bi smela imeti večjega obsega.

V nasprotnem primeru pa bi se obstoječe razmere lahko zavlekle še v drugi kvartal letošnjega leta, takrat pa bodo posledice lahko bolj resne.

Zmanjšana proizvodnja in upad svetovne trgovine bi v tem primeru vplivala na dobičke globalnih podjetij, kar pa seveda neposredno vpliva na finančne trge in cene delnic. Zaenkrat je o tem sklepati še preuranjeno, je pa tudi takšen scenarij možen.

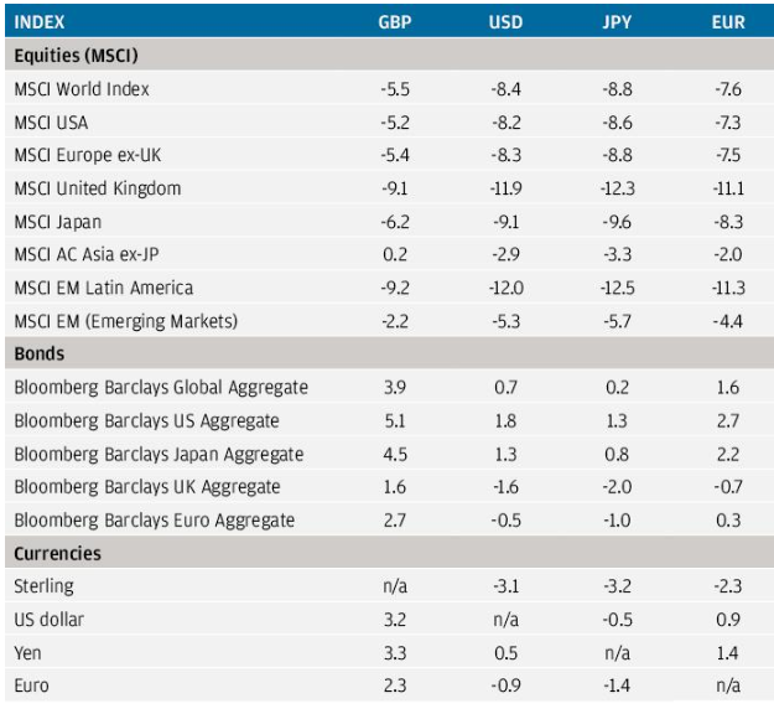

Spodnja tabela prikazuje gibanje svetovnih finančnih trgov v mesecu februarju. Večina indeksov svetovnih razvitih trgov je tako padla za več kot 8 % merjeno v USD. Zaradi nekoliko bolj spodbudnih informacij s Kitajske, kjer naj okuženost ne bi več naraščala, pa je svetovni indeks trgov v razvoju padel nekoliko manj, za dobrih 5 %.

Za obveznice je bil mesec po pričakovanju občutno boljši, vlagatelji so se seveda umikali v bolj varne naložbe. Tako so zahtevani donosi na ameriške 10-letne državne obveznice močno padli, vlagatelji pa so se zadovoljili z bistveno nižjimi donosi kot pred izbruhom virusa.

Tudi tečaj dolarja je v tem obdobju zrastel, kot je pač navada v zaostrenih razmerah.

Vir: JP Morgan Review of markets over February 2020

Vir: JP Morgan Review of markets over February 2020

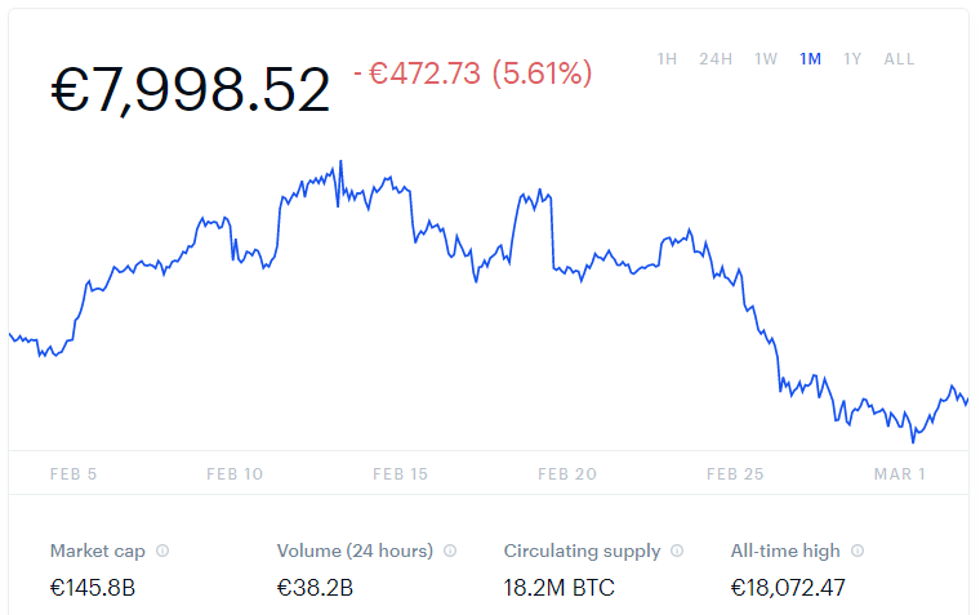

Kriptovalute

Kriptovalute so tokrat sledile delniškim trgom, čeprav padci niso bili tako strmi. Bitcoin, kot najpomembnejši predstavnik kriptovalut, je v zadnjem mesecu izgubil dobrih 5 %, kar pa za ta naložbeni razred ni tako zaskrbljujoče. Tu smo navajeni večjih vzponov in padcev kot pri lastniških vrednostnih papirjih.

BITCOIN (BTC)

Kaj se tokrat lahko naučimo?

Kot smo že omenili, trenutne razmere močno vplivajo na gospodarske in trgovske globalne tokove. Ob daljšem trajanju bi te lahko povzročile znaten upad svetovnega BDP-ja in svet pahnile v recesijo.

Ob tem se vlagatelji seveda sprašujemo, kako globalne gospodarske razmere in spremembe trendov lahko vplivajo na finančne trge in gibanje delniških tečajev. Je možno da se dolgoletni bikovski trend obrača in prihaja obdobje medveda?

Preverili smo še, ali so (in kako) ekonomski (gospodarski) cikli in cikli na finančnih trgih (borzni) med seboj soodvisni in povezani.

Kot vemo, je ekonomija v časovnem smislu zaporedje ciklov. Ekonomski cikel definirajo štiri faze:

- faza ekspanzije (boom)

- faza upočasnitve (slowdown)

- faza recesija (recession)

- faza okrevanja (recovery)

Ti cikli se potem skozi časovna obdobja ponavljajo, gibanje bi lahko ponazorili z matematično krivuljo sinusoido.

Prav tako ima tudi gibanje tečajev na finančnih trgih svoje cikle, t.i. borzne ali delniške cikle. V osnovi borzni cikel zaznamujeta t.i. obdobje rasti ali bikov trend in obdobje upadanja tečajev, medvedji trend. Vmes so seveda obdobje evforije, ko vlada na trgih neskončen optimizem, zaznamujejo ga (pre)visoke rasti delniških tečajev in obdobje depresije, ko so tečaji na dnu in vlada na trgih močan pesimizem.

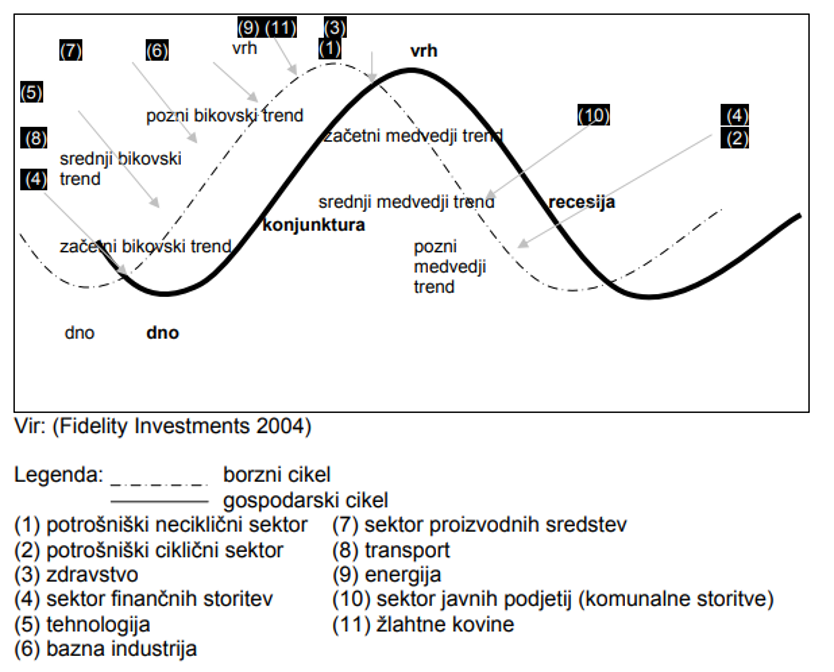

Ali so ekonomski in borzni cikli med seboj povezani?

Spodnja slika prikazuje povezavo med obema krivuljama. Vidimo, da sta krivulji časovno premaknjeni, cikli na finančnih trgih so nekoliko pred ekonomskimi cikli.

Mnogokrat so cikli na finančnih trgih daljši od ekonomskih, ni pa nujno. Znotraj enega borznega cikla se lahko izmenja tudi po več ekonomskih.

Lahko bi celo rekli, da je dogajanje na finančnih trgih napovedovalec sprememb na področju ekonomije.

Tako ekonomski analitiki v svojih napovedih prav gotovo upoštevajo tudi spremembe na finančnih trgih.

Poleg tega nam slika prikazuje tudi, kateri gospodarski sektorji so v posameznih obdobjih ekonomskih ciklov bolj donosni. Tako lahko ugotovimo, da so v obdobju gospodarske rasti praviloma bolj uspešni t.i. ciklični gospodarski sektorji, kot so transport, energija, industrijska proizvodnja, tehnologija in finančne storitve. V obdobju upadanja gospodarske rasti pa prevladujejo t.i. defenzivni sektorji, to so dejavnosti, katerih izdelke in storitve ljudje potrebujejo tudi v gospodarsko bolj zahtevnih razmerah. Tipični predstavniki defenzivnih sektorjev so zdravstvo in farmacija, osnovne potrošne dobrine in oskrba prebivalstva.

Na koncu bi zopet poudarili, da je take nepredvidene dogodke, kot je omenjeni izbruh pandemije na Kitajskem, nemogoče napovedati. Imajo pa velik vpliv na dogajanje na finančnih trgih. To je še en dokaz več, kako težko je napovedati prihodnost, o čemer smo že pisali. Zato se v takih trenutkih ne smemo prepustiti čustvom, reagirati panično, saj si posledično lahko naredimo veliko škode. Stvari v večini primerov niso tako hude, kot izgledajo na prvi pogled.

Vlagatelji računamo predvsem na pomoč centralnih bank, ki naj bi z bolj ohlapno obrestno politiko pripomogle, da svet ne bo zdrsnil v recesijo. Predvsem ameriška centralna banka (FED) je že napovedala pomoč, pa tudi večina ostalih se je že odzvala. Če bo to zadostovalo, pa bomo kmalu videli.

Še vedno pa je najbolje, da smo pripravljeni na vse scenarije, tudi takšne, ki dejansko pripeljejo do krize. Kako? Z načrtom. Več o tem si lahko preberete TUKAJ.