Vlada je v začetku marca predstavila nov predlog davčne zakonodaje, ki je bil po mnenju mnogih precej bolj prijazen, kot se je sprva predvidevalo. Največjo škodo bi po tem predlogu utrpeli vlagatelji, ki zaslužijo s prodajo delnic, deležev, nepremičnin … obdavčitev kapitalskih dobičkov bi bila namreč po novem 30 %, po 10-tih letih pa bi se prepolovila, torej znižala na 15 %.

Na predlog so se negativno odzvali tako v strokovnih krogih kot tudi v širši javnosti. To bi imelo namreč slab vpliv na dolgoročno varčevanje posameznikov. Vlada je že sporočila, da pripravlja alternativne predloge, po katerih bi bili sprva obdavčeni s 30 odstotki, po dvajsetih letih pa ne bi bili več obdavčeni. Neznana so še časovna obdobja in vmesne stopnje.

Kako bi nov predlog vplival na vaš žep!

Pa si poglejmo, kako bi predlog, ki je požel negodovanje javnosti, olajšal vašo denarnico v različnih scenarijih:

- scenarij:

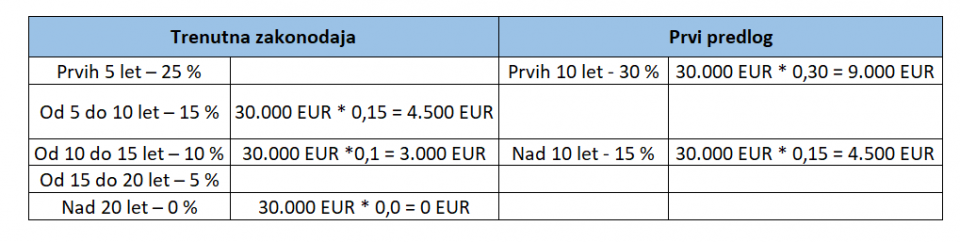

Pred šestimi leti ste vložili 70.000 EUR in imate danes 100.000 EUR v vrednostnih papirjih. Danes imate torej 30.000 EUR dobička. V tem primeru bi plačali 4.500 EUR več davka na kapitalski dobiček.

- scenarij:

Pred dvanajstimi leti ste vložili 70.000 EUR in imate danes 100.000 EUR v vrednostnih papirjih. V tem primeru bi plačali 1.500 EUR več davka na kapitalski dobiček.

- scenarij:

Pred 20 leti ste vložili 70.000 EUR in imate danes 100.000 EUR v vrednostnih papirjih. V tem primeru bi plačali 4.500 EUR več davka na kapitalski dobiček.

Nova davčna zakonodaja ugodna za zavarovalnice

Vsi predlogi ohranjajo cedularno, t.j. dokončno obdavčitev, kar pomeni, da se zaslužki ne vštevajo v dohodnino. Zdaj nestrpno čakamo alternativne predloge ter končni časovni predlog, kdaj naj bi nova ureditev stopila v veljavo. Zaenkrat velja, da naj bi se to zgodilo začetek leta 2020 in sicer za vse obdavčljive dogodke, ki se bodo zgodili od uveljavitve zakona.

Nova davčna zakonodaja vsekakor postavlja zavarovalnice v privilegiran položaj. Prek zavarovalnic namreč lahko kupimo vrednostne papirje, ki pa so obdavčeni po zakonu o prometu na zavarovalne posle, ki je 8,5 % na glavnico v prvih 10 letih, po 10-tih letih pa je obdavčitev ničelna. Izziv, ki je vsekakor prisoten je, da so ostali stroški teh rešitev običajno izredno visoki, kar pomeni, da stranke iz tovrstnih rešitev odidejo razočarane.

Da pa ni vse tako črno za vlagatelje, je dejstvo, da stranke lahko zakonito znižajo plačilo davka na kapitalski dobiček. Očitno je, da bo to vedno večja prednost za tiste, ki so dobro poučeni. V kolikor imate osebnega finančnega svetovalca, ga o tem področju vsekakor povprašajte. Stranke bi moralo upravičeno zanimati le, koliko dejanskega donosa so ustvarile, po poplačilu vseh stroškov, vključno s poplačilom davka.

Nataša Kozlevčar, osebna finančna svetovalka