April je na kapitalskih trgih pustil globoko sled. Ne le zaradi padcev vrednosti delnic in valutnih pretresov, temveč predvsem zaradi nepredvidljivih političnih odločitev, ki so razburkale že tako občutljivo globalno ekonomijo. Tokrat so negotovost zanetile nove carine, ki jih je z zamahom peresa uveljavil ameriški predsednik, posledice pa so se čutile po vsem svetu. Kaj se je zgodilo, zakaj in kako naprej? V nadaljevanju ponujamo analizo dogajanja na kapitalskih trgih v aprilu.

Carine, padci delnic in Trumpove poteze, ki so stresle svet

Verjetno se strinjamo, da tako negotovega, obenem pa tudi nenavadnega meseca, kot je bil april 2025, v moderni zgodovini ne pomnimo. Zakaj nenavadnega?

Ker je bila ta negotovost posledica nerazumljivih in neracionalnih ukrepov ameriškega predsednika Donalda Trumpa, ki so v nasprotju z vso ekonomsko logiko in teorijo.

Nepredvidljivi ukrepi, ki so pretresli globalne trge

Gre seveda za nam vsem dobro znano uvedbo novih dodatnih in višjih uvoznih carin za praktično vse države, s katerimi ZDA poslujejo. Dekret je Trump v soju medijskih žarometov teatralno podpisal na vrtu pred Belo hišo 2. aprila letos.

Veljavnost začetka uvedbe carin je sicer kasneje za večino držav prestavil za 90 dni, za svojo največjo tekmico in (po njegovem mnenju) najbolj krivo za nepošteno trgovanje z ZDA, Kitajsko, pa celo zaostril in sprožil pravo trgovinsko vojno.

Zakaj zgodovina kaže, da carine redko delujejo

Ekonomisti se strinjajo, da tako grobega posega v ustaljene trgovinske tokove in dobavne verige, ki so se tkale in optimizirale skozi desetletja in izkoristile vse možnosti globalizacije, še nismo doživeli.

Zgodovina nas uči, da trgovinska vojna še nikoli ni prinesla blagostanja državi, ki jo je sprožila. V najboljšem primeru je povzročila nižjo gospodarsko rast, v najslabšem pa povečanje brezposelnosti in recesijo.

V najboljšem primeru je trgovinska vojna v preteklosti povzročila nižjo gospodarsko rast, v najslabšem pa povečanje brezposelnosti in recesijo.

Prvi odziv trgov: padec, nato previden odboj

Kapitalski trgi so na objavo novih carin seveda takoj reagirali, šok je bil velik. Nove carine je sicer ves svet pričakoval, saj jih je Trump najavil, zagotovo pa jih ni bilo pričakovati v takem obsegu. Na srečo (če lahko temu tako rečemo) smo že marca doživeli korekcijo delniških tečajev, pri čemer so prednjačili padci delnic ameriških tehnoloških velikanov in IT sektorja, tako da kljub šoku padci niso bili tako visoki, kot bi bili sicer. Svoje pa je dodal še padec USD napram EUR, tako da so bile izgube za evrske vlagatelje večje.

Mnogi analitiki so že napovedovali apokaliptične razmere in primerjali možno krizo kot posledico uvedbe carin z veliko finančno krizo 2008/2009, vendar bi tu opozorili na pomembno razliko.

Zakaj trenutne razmere (še) niso leto 2008

Velika finančna kriza 2008/2009, ki je bila bančna kriza in katere vrh ledene gore je bil propad ameriške banke Lehman Brothers, ki seveda ni bil napovedan in pričakovan, zato je bil šok in strah ob izbruhu neprimerno večji. Škoda pa je bila ob tem že storjena, saj so bile ničvredne ameriške hipotekarne obveznice že sestavni del portfeljev marsikatere banke. Vse skupaj pa je poganjal neizmeren pohlep.

Napovedana ekonomska kriza je izogibna: vse je odvisno od višine in trajanja veljavnosti carin.

Tako je sedanja ekonomska kriza zaenkrat samo napovedana. Vse je odvisno od višine in trajanja veljavnosti carin. Trenutno je globalna ekonomija še v dovolj dobrem stanju. To dokazujejo tudi kvartalni rezultati za Q1 2025. Predvsem podjetja znotraj ameriškega indeksa S&P 500 so poslovala bolje od dolgoletnega povprečja. Pa tudi zadnji objavljeni rezultati tehnoloških velikanov Apple, Alphabet, Microsoft, Amazon in Meta so odlični in večinoma boljši od napovedi. Apple in Amazon sta sicer ob objavi rezultatov izrazila skrb glede zaostritve trgovinskih razmer s Kitajsko, zato objava rezultatov ni prinesla skoka vrednosti delnic, vrednost ostalih pa je po objavi močno narastla.

S tem želimo samo poudariti, da je razumen dogovor in rešitev še vedno možna, do ekonomske krize ni nujno da bo sploh prišlo, seveda če bodo glavni akterji na dogovor pripravljeni.

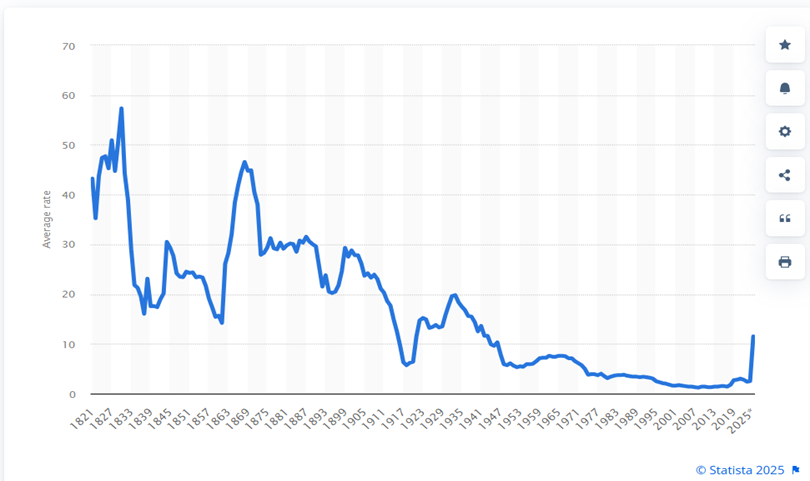

Povprečna carinska stopnja na vse uvoze v Združene države Amerike od leta 1821 do 2024, z ocenjeno stopnjo za leto 2025 po Trumpovih predlogih.

Kot nam prikazuje gornji graf, ameriške carine na ves uvoz nikakor niso nekaj novega. V 19. stoletju so dosegale celo 60 %. Res pa je, da po drugi svetovni vojni niso bile nikoli višje, kot so napovedane v letu 2025 (v povprečju 11.5 %), seveda če bodo obveljale.

Ekonomski podatki v ZDA v mesecu aprilu

Zadnji statistični podatki v ZDA sicer kažejo, da se je ameriško gospodarstvo v prvem kvartalu 2025 spričo dogajanja v zvezi z carinami nekoliko skrčilo, gospodarska rast je na letni ravni nižja za 0.3 %, pred uvedbo carin pa je bila napovedana rast v višini 0.8 %. Možno je, da je to posledica spremenjenih nakupnih navad Američanov zaradi vsesplošne negotovosti, bolj se bo to pokazalo v naslednjih kvartalih.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Inflacija v ZDA, ki je eden glavnih dejavnikov gibanja kapitalskih trgov in podlaga za obrestno politiko ameriške centralne banke, se je v mesecu marcu po podatkih, objavljenih v aprilu, zopet nekoliko zmanjšala, letna inflacijska stopnja znaša sedaj 2.4 %.

Stopnja nezaposlenosti se je v zadnjem mesecu sicer nekoliko povečala, sedaj znaša 4.2 %, kar pa je še vedno odlično in zaenkrat ne povzroča skrbi.

Kako pa so se na dogajanje v aprilu odzvali kapitalski trgi?

Po objavi novih carin so kapitalski trgi doživeli krepke padce, presenetljivo so najbolj upadle ameriške delnice.

Tako je ameriški delniški indeks S&P 500 upadel za dobrih 10 % in se celo spustil pod mejo 5.000 točk, tehnološki sektor pa je upadel še bolj. Po nekoliko bolj spravljivi retoriki Trumpa in njegove administracije, so se delniški indeksi začeli popravljati:

- za veliko večino držav je začetek veljavnosti carin zamaknil za 90 dni,

- prav tako je iz carinjenja izvzel pametne telefone, računalnike in še nekatere elektronske naprave.

Tako da je indeks S&P 500 zaključil mesec april skoraj na izhodišči vrednosti. Večji problem evrskim vlagateljem pa predstavlja močan padec vrednosti USD napram EUR, USD je izgubil več kot 5 % in pristal pri vrednosti 1.13 USD za EUR.

Primerjalni indeks globalnih razvitih trgov MSCI WORLD je tako v mesecu aprilu predvsem na račun padca USD izgubil cca. -4.1 % (USD), kot je razvidno iz zgornje tabele. Od razvitih trgov bolje ta mesec evropske in japonske delnice, njihova primerjalna indeksa MSCI Europe in MSCI Japan sta ostala praktično na izhodišču. Delnice trgov v razvoju nekoliko bolje; njihov globalni primerjalni indeks MSCI EM je v aprilu izgubil -3.7 % (EUR). V USD so bili rezultati mnogo boljši: padec vrednosti USD napram EUR je tudi tokrat pomagala ameriškim vlagateljem.

Obveznice pa pričakovano pozitivno; njihov evropski primerjalni indeks je tako pridobil cca. 1.7 % (EUR).

Po nekoliko bolj spravljivi retoriki Trumpa in njegove administracije, so se delniški indeksi začeli popravljati.

V aprilu je vrednost Bitcoina zrastla

Po marčevskem upadu vrednosti pa je vrednost Bitcoina v aprilu zrastla.

V aprilu je namreč na področju kriptovalut prišlo do pomembne spremembe. Če smo namreč še v marcu ugotavljali korelacijo med tehnološkimi delnicami in kriptovalutami, pa se je to v aprilu spremenilo.

Zasluge na marčevske padce kriptovalut je imel tudi padec vrednosti tehnoloških delnic, razlog pa je predvsem v omajanem zaupanju vlagateljev v razvoj umetne inteligence ameriških tehnoloških velikanov in predvsem bolj učinkovita kitajska konkurenca, o tem smo že pisali. Ti padci pa so za seboj potegnili tudi kriptovalute.

BITCOIN (BTC)

Ko je aprila prišlo do novih padcev vrednosti delnic tehnološkega sektorja (predvsem zaradi uvedbe carin predsednika Donalda Trumpa), so vlagatelji oblikovali mnenje, da višje carine resda lahko škodijo ekonomiji, ne pa tudi kriptovalutam. Tako se je korelacija, ki smo ji bili priča kar nekaj časa, v aprilu prekinila.

Tako je Bitcoin v mesecu aprilu pridobil na vrednosti, kot je razvidno iz zgornjega grafa, njegova vrednost je zrastla za več kot 10 %.

Kaj lahko pričakujemo v prihodnje?

Glede na nepredvidljivost Donalda Trumpa in njegove administracije so napovedi v tem trenutku tako rekoč nemogoče.

Kljub temu pa je večina analitikov mnenja, da so največji padci že za nami in da sprti strani (ZDA in Kitajska) pospešeno iščeta sprejemljiv dogovor za obe strani, kar lahko razberemo iz zadnjih izjav njihovih predstavnikov.

Predvsem pa se to pozna na popravkih delniških tečajev v zadnjih dneh, ki so praktično nadoknadili vse aprilske izgube.

Američani namreč ne podpirajo več Trumpove carinske politike brezpogojno, kot so jo ob izvolitvi.

Statistika kaže, da mu je podpora volivcev po prvih 100 dnevih predsednikovanja padla pod 50 %, kar je med najvišjimi padci v ameriški zgodovini. Američane očitno skrbi njihova finančna prihodnost in standard, ki bi se najverjetneje ob trajanju tako visokih carin kmalu drastično poslabšal. Tudi ameriški milijarderji, lastniki velikih tehnoloških korporacij, ki so dnevno izgubljali milijarde USD, niso več tako goreči podporniki Trumpove ekonomske politike

Američane očitno skrbi njihova finančna prihodnost in standard, ki bi se najverjetneje ob trajanju tako visokih carin kmalu drastično poslabšal.

Trumpove proizvodne sanje in realnost tržnih pričakovanj

Vodilni ameriški in svetovni ekonomisti tudi ugotavljajo, da je prenos proizvodnje nazaj v ZDA, na čemer sloni ekonomska politika Trumpa, praktično nemogoč. To bi terjalo ogromno časa in sredstev, pa tudi učinkovitost proizvodnje bi bila zelo vprašljiva. Tega pa si ZDA ne morejo privoščiti. Zaradi trgovinske vojne s Kitajsko podjetje Apple celo razmišlja, da bi proizvodnjo preneslo iz Kitajske v Indijo, pa celo to bi terjalo ogromno sredstev in več let prilagajanja.

Tako bi bila priložnost za kapitalske trge vsekakor nadaljnje zniževanje obrestne mere ameriške centralne banke FED. Zaradi padca gospodarske rasti v ZDA v prvem kvartalu (pa tudi trenutno upadajoče inflacijske stopnje) se med analitiki možnost za tak razvoj dogodkov povečuje. To bi vsekakor dalo novo vzpodbudo kapitalskim trgom, vendar so napovedi zaenkrat še preuranjene.

Potrebno je počakati predvsem, če bo uvedba carin kaj vplivala na inflacijo v prihodnjih mesecih, kar pa je trenutno še neznanka.

V času panike se ne prodaja: dolgoročna strategija je še vedno zmagovalna

Čeprav ne moremo trditi, da so negotovost in padci na kapitalskih trgih že za nami, saj so glavni akterji preveč nepredvidljivi, pa se je znova izkazalo, da bi bila prodaja delniških naložb v času največjih padcev in strahu na trgih nespametna. Svojim portfeljem bi naredili dolgoročno škodo.

Tečaji naložb se vedno popravijo. To nas uči zgodovina; včasih pa seveda lahko traja nekoliko dlje. Vlagamo dolgoročno, čustva tu ne smejo igrati nobene vloge. Pa držimo se svoje naložbene strategije.

Prijavite se na posvet

Zakaj bi se soočali s finančnimi dilemami sami? Zaupajte našim strokovnjakom in skupaj bomo dosegli najboljše rezultate. Prijavite se na posvet pri svojem osebnem finančnem svetovalcu zdaj!