Po več kot desetletju izrazite premoči razvitih trgov, zlasti ameriškega, se zdi, da se razmerje moči na svetovnih kapitalskih trgih počasi preusmerja. Trgi v razvoju, ki so po finančni krizi leta 2008 v donosnosti močno zaostajali, ponovno pridobivajo pozornost vlagateljev in v letu 2024 beležijo občutno okrevanje. Ta sprememba ni naključna – oblikujejo jo kombinacija ugodnejše monetarne politike, šibkejši ameriški dolar, izboljšane gospodarske perspektive ter strateške selitve dobavnih verig v hitro rastoče ekonomije.

V tokratni analizi si bomo ogledali ključne razloge za ponoven vzpon trgov v razvoju, primerjali gibanje indeksov MSCI EM in S&P 500 ter preučili, kaj se je dogajalo na kapitalskih in kripto trgih v mesecu oktobru. Na koncu se dotaknemo tudi vprašanja, kakšni so obeti v prihodnjih mesecih in kaj lahko pričakujemo v obdobju, ko so vlagatelji ponovno bolj naklonjeni tveganju.

Prijavite se na posvet

Zakaj je prišlo do tolikšnega zaostanka?

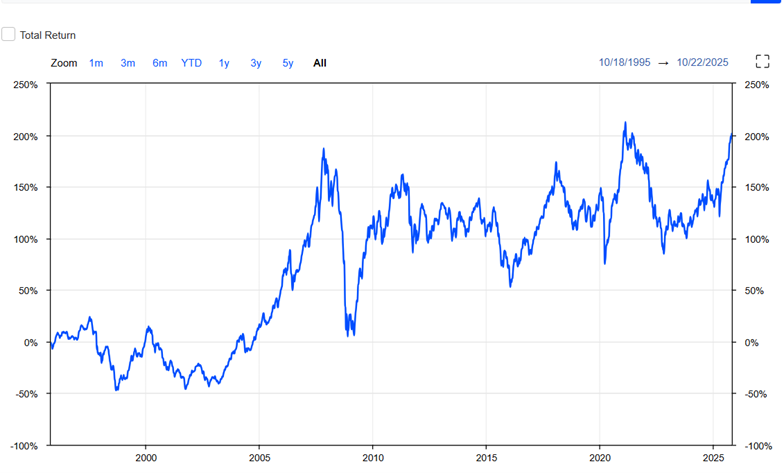

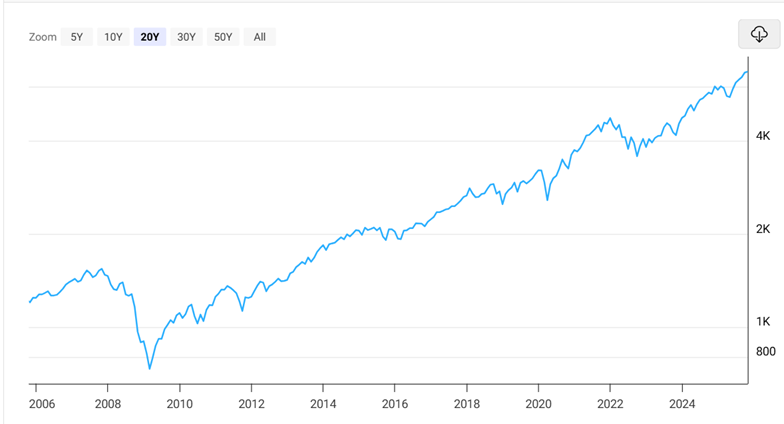

Po veliki finančni krizi v svetu, ki se je uradno pričela z zlomom ameriške banke Lehman Brothers l. 2008, je začela donosnost kapitalskih trgov držav v razvoju močno zaostajati. Vlagatelji so dali prednost razvitim trgom, predvsem ameriškim delnicam.

Tako je donosnost delniškega indeksa MSCI EM (indeks, ki sledi trgom v razvoju) zaostala za ameriškim delniškim indeksom S&P 500 od leta 2009 za neverjetnih več kot 300 %. V letu 2024 pa so se stvari začele spreminjati, donosnost delniških trgov držav v razvoju je začela naraščati.

Spodnja grafa nam prikazujeta gibanje donosnosti delniških indeksov MSCI EM in S&P 500 skozi zgodovino, kjer se lepo vidi zaostajanje v donosnosti po letu 2008 in ponoven vzpon indeksa MSCI EM leta 2024.

Kaj poganja rast trgov v razvoju?

Analitiki ponujajo kar nekaj razlogov, zakaj so kapitalski trgi trgov v razvoju postali zopet privlačni za vlagatelje.

- pričakovanja zniževanja obrestnih mer centralnih bank, predvsem ameriške FED. To prinaša državam v razvoju nižje zadolževanje, kar vzpodbuja investicije in gospodarsko rast.

- šibkejši USD v osnovi pomaga državam v razvoju, ki so večinoma zadolžene, da lažje vračajo dolgove, prav tako pa tudi kapital v iskanju višjih donosov začne zopet pritekati v te države.

- države v razvoju so večinoma izvoznice surovin, rast cen surovin tako izboljšuje in povečuje uravnoteženost bilanc in uspešnost njihovih korporacij.

- vloga Kitajske, ki igra med državami v razvoju izjemno pomembno vlogo in močno vpliva na vso regijo. Okrevanje in stabilizacija kitajskega nepremičninskega, pa tudi proizvodnega sektorja, ki je posledica uvajanja stimulativnih ukrepov Kitajske, zopet vliva zaupanje v kitajsko gospodarstvo, kar pa pritegne vlagatelje.

- zaradi zaostajanja v donosnosti, ki smo ga že omenili, so zaradi nizkih vrednotenj in manjšega tveganja postali kapitalski trgi držav v razvoju v iskanju višjih donosov zelo privlačni za vlagatelje.

- večina držav v razvoju ima mlajše prebivalstvo, cenejšo delovno silo, rastoči srednji razred in rastočo uporabo digitalizacije, tudi umetne inteligence, vse to pa predstavlja velik potencial za gospodarsko rast.

- veliko držav v razvoju, kot npr. Indija, Mehika in Vietnam, je izkoristilo velike premike v globalni oskrbovalni verigi (supply chain), ki se je po korona krizi v svetu morala ponovno vzpostaviti in zmanjšati tveganja za dobavo.

- nenazadnje pa tudi večja finančne in davčna disciplina držav v razvoju vliva zaupanje v njihovo makroekonomsko politiko, kar pa zaradi večje zaščite njihovih vlaganj zopet pritegne investitorje.

Seveda pa mora te argumente prepoznati tudi svetovni vlagatelj, ki bo kupoval delnice podjetij držav v razvoju in tako povečal donosnost njihovih kapitalskih trgov. Nekaj zaslug za to ima tudi nespametna trgovinska vojna ameriškega predsednika Trumpa, ki je poskrbel za to, da se investitorji nekoliko odmikajo od ameriških delnic in iščejo nove priložnosti za investiranje.

Kaj pa se je v mesecu oktobru dogajalo na kapitalskih trgih?

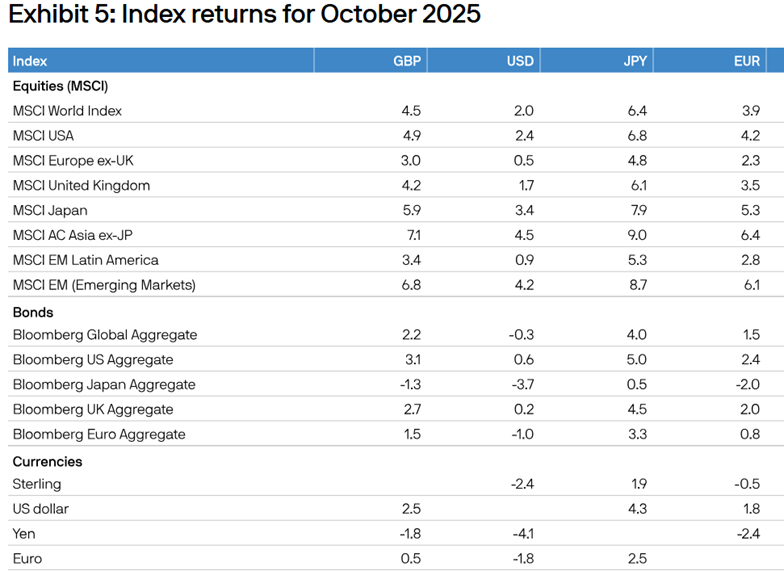

Ameriška centralna banka FED je v mesecu oktobru sicer pričakovano že drugič v letošnjem letu znižala obrestne mere. Stopnja letne inflacije, ki je zrastla v septembru manj od napovedi analitikov in znaša trenutno 3 %, ter poslabšanje trga dela v ZDA pa vliva optimizem, da bo FED z zniževanjem nadaljeval tudi v prihodnje. Tako so kapitalski trgi v oktobru povečini zrastli, prevladoval je pozitivni sentiment.

V teh razmerah je primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu oktobru pridobil visokih 3.9 %(EUR), kot je razvidno iz zgornje tabele. Od razvitih trgov odlično tudi ameriške delnice, njihov primerjalni indeks MSCI US je pridobi 4.2 % (EUR). Delnice trgov v razvoju pa še bolje, njihov globalni primerjalni indeks MSCI EM je v oktobru pridobil kar 6.1 % (EUR).

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Tokrat je bilo razmerje med USD in EUR v korist evrskim vlagateljem, USD je napram EUR pridobil cca. 1.8 %. Za toliko so dodatno pridobili tudi evrski vlagatelji v ameriške naložbe.

Obveznice pa so se v oktobru spet nekoliko popravile, njihov evropski primerjalni indeks je pridobil cca. 0.8 % (EUR).

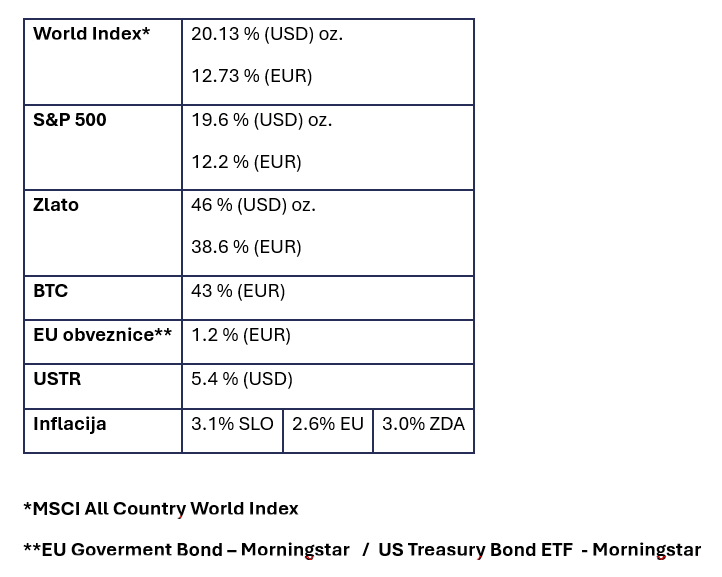

LETNA DONOSNOST NEKATERIH NAJBOLJ PREPOZNAVNIH NALOŽB

Tabela prikazuje trenutno letno donosnost nekaterih najbolj prepoznavnih in pomembnih svetovnih naložb različnih naložbenih razredov. Za evrske vlagatelje, ki so vlagali v dolarske naložbe, pa je pri donosnosti v EUR potrebno upoštevati še padec vrednosti USD napram EUR, ki je v zadnjem letu izgubil več kot 7.4 %, za toliko je tudi donosnost torej nižja.

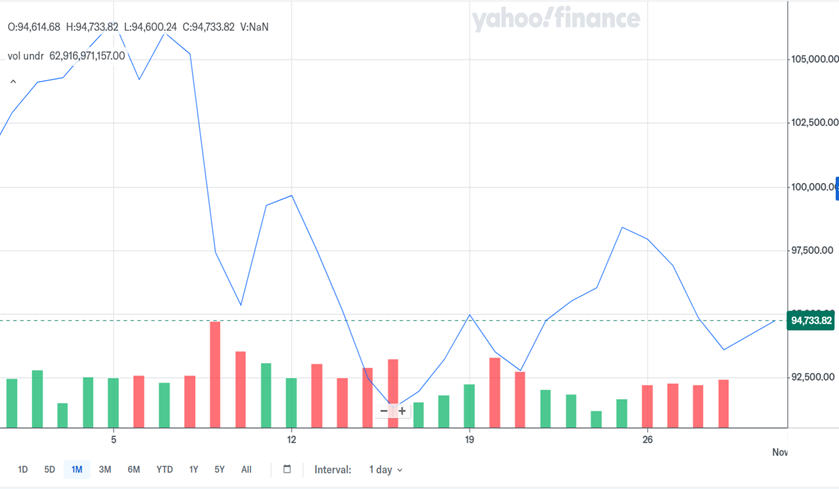

V oktobru je vrednost Bitcoina zopet upadla

Bitcoin je v mesecu oktobru upadel za cca. 3 %. 5. oktobra je dosegel najvišjo vrednost vseh časov in presegel 106.000 EUR, nato pa hitro zopet upadel pod vrednost 95.000 EUR, kot je razvidno iz spodnjega grafa.

BITCOIN (BTC)

Bitcoin se torej nikakor ne more obdržati nad psihološko mejo 100.000 EUR. Analitiki navajajo, da je to pač posledica trenutnega sentimenta vlagateljev v kripto valute. Ko vrednost poraste, vlagatelji začnejo unovčevati dobičke. Nadaljnje gibanje vrednosti naj bi bilo močno odvisno od obrestne politike ameriške centralne banke in posledično cene denarja, tako menijo analitiki.

Najbolj v porastu je sicer vlaganje v BTC indeksne sklade, kamor pa vlagajo predvsem institucionalni vlagatelji.

Kaj lahko pričakujemo v prihodnje?

Najpomembnejši dejavnik, ki govori v prid možnosti nadaljevanja bikovskega trenda na kapitalskih trgih, je vsekakor nadaljevanje zniževanja obrestnih mer ameriške centralne banke FED, ki bi poživil gospodarstvo in vzpodbudil nove investicije. Bikovski trend na kapitalskih trgih se je uradno začel oktobra 2022 in torej traja že 3 leta. V povprečju trajajo bikovski trendi na kapitalskih trgih 5 let, mnogokrat pa tudi dlje. To je odvisno od gospodarske rasti v svetu. Recesija bi vsekakor bikovski trend lahko prekinila in pahnila trge v medvedji trend, vendar zaenkrat resnih znakov recesije v svetu (še) ni.

Nedavno je predsednik ameriške centralne banke FED Jerome Powell sicer nekoliko spremenil retoriko, tako da novo znižanje obrestnih mer še v letošnjem letu ni več zagotovljeno, odvisno bo od tekočih ekonomskih podatkov in razvoja dogodkov. To je nekoliko pretreslo kapitalske trge, decembrsko znižanje je bilo namreč že vračunano v trenutna vrednotenja

Kapitalski trgi so trenutno zelo nemirni. Vsaka ne najboljša novica, največkrat kot posledica izjav predsednika ZDA Trumpa v zvezi z trgovinsko vojno, povzroči na kapitalskih trgih pretirane pretrese oz. padce vrednosti delnic, ki pa se na srečo še vedno hitro popravijo in so bolj priložnost za dopolnitev portfelja.

Razlog je predvsem trenutno vrednotenje delniških trgov, ki je zaradi trajajočega bikovskega trenda relativno visoko, kar pomeni, da kakšna korekcija nikakor ni izključena. V takih razmerah je korekcija lahko celo dobrodošla, po padcih na trgih se razmere umirijo, napetosti se sprostijo in trgi dobijo možnost za nadaljevanje rasti.

Smo pa tudi v letnem obdobju, ki je statistično gledano na kapitalskih trgih najbolj donosno. Upamo, da bo tudi letos tako.

Trgi ostajajo volatilni, a zgodovina kaže, da se priložnosti pogosto rodijo prav v obdobjih nemira.