Negotovost in posledično velika nihajnost tečajev tako na tradicionalnih, kot tudi na kripto trgih, ki se je začela že v zadnjih dneh meseca aprila, se je prenesla tudi v maj. Vojna v Ukrajini, korona zaprtje na Kitajskem, dvigovanje obrestnih mer ter spodletel poskus kreacije novega finančnega sistema na podlagi algoritemskih stabilnih kovancev, je zadal močan udarec vlagateljem, ki so finančne trge dojemali kot kazino, kjer zmaga vsak, ki si upa staviti.

Poleg vojne v Ukrajini, kjer očitno (še) ni pravega napredka, težave Kitajske z novimi primeri obolelih s korona virusom, kjer smo zaradi ničelne tolerance priča zaprtju celotnih območij in že vpliva na nižjo gospodarsko rast, so optimizem vlagateljev načele še jasne izjave predstavnikov centralnih bank, predvsem ameriške (FED), da jim bo v teh razmerah prioriteta zajezitev inflacije, ne pa gospodarska rast. Te izjave so vlagatelji razumeli kot zeleno luč za agresivnejše dvigovanje obrestnih mer, kar pa ni dobra podlaga za rast delniških tečajev. Do jeseni lahko tako pričakujemo še dva dviga po 0.5 odstotne točke v ZDA, temu pa se bo priključila tudi evropska centralna banka (ECB), ki bo obrestne mere po dolgem času spet dvignila nad nič. Od jeseni naprej pa je vse odvisno od mesečnih podatkov o stopnji inflacije, kot menijo analitiki.

Najbolj dramatično dogajanje v maju pa tokrat ni bilo na tradicionalnih finančnih trgih, ampak je pretreslo svet kriptovalut. Popularen kripto kovanec Luna, ki se je v zadnjem letu prebil med top 10 kriptovalut, je v nekaj dneh izgubili praktično vso svojo vrednost. Njegova vrednost je upadla za kar 99 %! Kako je to mogoče, so se spraševali vlagatelji?

Kolaps kriptovalut na čelu z LUNA in UST kovancem

Gre za dogajanje okrog povezanih stabilnih kovancev TerraUSD (UST) in omenjene sestrske kriptovalute Luna. Stabilni kovanec UST, ki bi moral imeti svojo vrednost ves čas fiksirano na en dolar, od tu tudi ideja “stabilnih kovancev”, je začel izgubljati svojo stabilnost in povzročil pravo paniko na trgu. Nekateri poznavalci razmer so mnenja, da je nestabilnost povzročil organiziran napad akterjev na trgu na algoritemski protokol, ki zagotavlja stabilnost kovanca UST in ga tudi uspel izigrati.

Kako je delovala naveza UST/Luna?

Kot omenjeno, je bil UST zasnovan kot stabilni kovanec. Svojo eksponentno rast imetja v obtoku je dosegel predvsem z nerealno 20 % zagotovljeno obrestno mero. Večina, ki si je upala staviti, da bo UST vedno lahko zamenjala za 1 USD, je vanj prenesla ogromne količine svojih prihrankov. Kaj pa je boljšega kot 20 % donos brez tveganja? Nič takšnega ne obstaja, to zdaj tudi ti vlagatelji vedo, le da se tveganje ni skrivalo v obrestni meri, temveč v vrednosti glavnice!

Stabilni kovanci naj bi namreč ves čas vzdrževali konstantno razmerje do klasične fiat valute, v tem primeru USD. So tako imenovane konvertibilne kriptovalute in naj bi bili v vsakem času zamenljivi v fiat denar. A kot vidimo, je vprašanje, kdo jamči za to …

Nekoč zlati in srebrni kovanci …

Ideja stabilne valute sicer v zgodovini ni nova. Naj vas spomnimo na ameriško valuto dolar in njegovo zlato podlago. Za trgovanje so nekoč uporabljali zlate in srebrne kovance, katerih vrednost je določala količina oz. teža v kovancu uporabljenih kovin. Ko so države (najprej britanske kolonije) zaradi praktičnosti uporabe in pomanjkanje zlata prešle na tiskan denar, so bile zaradi nezaupanja ljudi prisiljene hraniti protivrednost natisnjenega denarja najprej v zlatu in srebru, kasneje samo v zlatu.

Ta neposredna vezava dolarja na zlato se je potem preko let začela rahljati, rezerve v zlatu že dolgo ne pokrivajo količine natisnjenega denarja v obtoku. So pa l. 1900 sprejeli t.i. zlati standard, kot mera uradnega denarja je zlati kovanec, ki vsebuje 25.8 zrn zlata. Tako je bila unča zlata vredna 20.67 dolarjev. Ta standard je trajal do leta 1971, ko je ameriški predsednik Nixon uradno ukinil zlati standard, ameriška valuta pa je postala plavajoča. Dolar pa je tudi brez zlate vezave še danes glavna rezervna valuta, v kateri ima veliko držav shranjene svoje finančne rezerve.

Tako je tudi za zagotavljanje stabilnosti “stabilnih” kovancev v kriptosvetu potrebno neko varovalo oz. sistem. V nekaterih primerih je to varovalo bogato fizično premoženje izdajateljev, bodisi v denarju ali finančnih in kripto naložbah, v primeru UST pa naj bi to varovalo zagotavljal algoritemski protokol, ki je deloval na podlagi arbitraže. Kako?

Varovalo naj bi zagotavljal algoritemski protokol …

Algoritem naj bi prek prodaj in nakupov sestrske valute Luna skrbel za to, da je cena UST vedno natančno en dolar. Če zaradi povpraševanja po UST cena narašča, algoritem izda nov UST in z njim kupi Luno, tako zmanjša količino Lune v obtoku in ohranja njeno vrednost, znižuje pa vrednost UST. Če pa se začne cena UST zaradi prodaj zniževati, protokol ustvarja nove Lune, z njimi odkupuje UST in tako ohranja njegovo vrednost.

Protokol je deloval učinkovito, dokler je cena UST zaradi povpraševanja naraščala, ko pa je zaradi destabilizacije vezave na USD prišlo do panike in velikih razprodaj na trgu, protokol ni uspel zagotoviti stabilnosti z ustvarjanjem nove Lune in odkupovanjem UST. S tem prekomernim ustvarjanjem nove Lune jo je popolnoma razvrednotil in rezultat je popoln kolaps. Tako je v kolapsu UST in Lune izpuhtelo več kot 35 milijard USD. Marsikateri vlagatelj, ki je “zaupal” sistemu stabilnih kovancev, je izgubil vse svoje premoženje. Ustvarjalci Lune sicer poskušajo rešiti celoten ekosistem z oddelitvijo, kar pomeni, da so ustvarili novo Luno, staro pa poimenovali luna classic, a je uspešnost povrnitve večjega dela premoženja vlagateljem pod močnim vprašanjem.

Ima pa dogodek jasno sporočilo. To pomeni, da samoregulacija na kriptotrgih očitno ne deluje in smo vse bližje regulaciji, ki zaradi takih dogodkov postaja ne samo potrebna, temveč kar nujna. Tako so nekateri vplivni analitiki in ekonomisti mnenja, da je najverjetneje obdobje popolne liberalizacije kriptotrgov za nami in vstopamo v neko novo obdobje, kjer bo regulacija zagotavljala vsaj neko minimalno varnost, da do podobnih dogodkov ne bi več prihajalo.

Maj je bil slab za finančne trge

Makroekonomski podatki, objavljeni v maju, žal niso bili v podporo rasti delniških trgov. Objava stopnje inflacije v ZDA je sicer pokazala, da se je rast nekoliko umirila, na letni ravni se je inflacija znižala z 8.5 % na še vedno zelo visokih 8.3 %. Analitiki sicer previdno napovedujejo, da je kljub vsemu inflacija v ZDA dosegla vrh in da lahko v naslednjih mesecih pričakujemo nadaljnje umirjanje. Temu umirjanju bi se ameriška centralna banka prilagodila s svojo politiko obrestnih mer. Inflacija EU področja, objavljena v mesecu maju za april pa je glede na marec ostala stabilna, znaša 7.4 %.

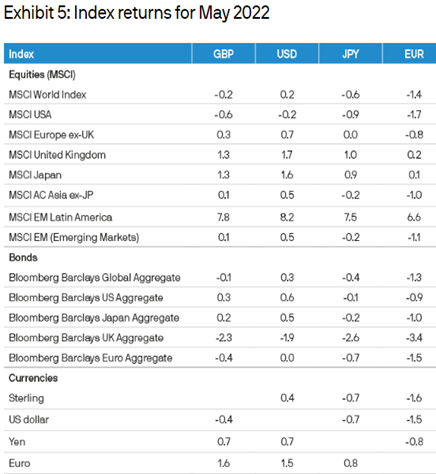

Tako je primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu maju upadel je za -1.4 %. Rezultat bi bil še slabši, če se v zadnjih trgovalnih dneh meseca maja ne bi nenadoma pojavili kupci, ki so ocenili, da so trgi že dovolj padli in so delnice vredne nakupa. Težko rečemo, da je to sprememba trenda, to se bo pokazalo v naslednjih trgovalnih dneh.

Tako so ameriške delnice izgubile -1.7 %. Evropske delnice tokrat nekoliko bolje, njihov primerjalni indeks je upadel za -0.8 %. Trgi v razvoju tudi negativno, v povprečju je njihov globalni indeks izgubil zgolj -1.1 %.

Vrednosti obveznic pa je verjetno dosegla dno, kot so mnenja analitiki. Upamo, da res. Evropski primerjalni indeks je tako v maju upadel za dodatnih -1.5 %.

Vsi rezultati so podani v EUR.

Evropskim vlagateljem v dolarske naložbe pa v maju ameriška valuta USD ni pomagala, napram EUR je izgubila cca. 1.5 %.

Vir: JP Morgan Review of markets over May 2022

Kriptovalute v maju krepko navzdol

Vrednosti kriptovalut so se v mesecu maju krepko znižale tudi po zaslugi na začetku opisanih dogajanj. Panika na trgu je očitno vplivala tudi na vrednosti drugih kriptovalut, kar je seveda pričakovano. Tako je Bitcoin izgubil v maju skoraj 17 % vrednosti in zaključil mesec pod vrednostjo 30.000 EUR, kot je razvidno iz spodnjega grafa.

Lahko rečemo, da se je korelacija med kriptovalutami in tehnološkimi delnicami tudi v maju nadaljevala. Posebno močna korelacija je ugotovljena med Bitcoinom in ameriškim tehnološkim indeksom Nasdaq, kot so pokazale analize.

BITCOIN (BTC). Vir: Yahoo

Tudi globalni nepremičninski sektor negativno

Tudi delnice globalnega nepremičninskega sektorja se v maju niso izognile padcem. Kot je razvidno iz spodnjega grafa, je v maju eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, izgubil cca. -2 % vrednosti (USD). V EUR pa je zaradi padca USD vrednost upadla za cca. -3.5 %.

Vir:Yahoo

Kakšna so pričakovanja?

Očitno je vse odvisno od razvoja stopnje inflacije v naslednjih mesecih. Temu bodo svojo politiko dvigovanja obrestnih mer prilagajale tudi centralne banke.

Dva napovedana dviga ameriške centralne banke v poletnih mesecih po 0.5 % sta najverjetneje že dejstvo in vračunana v trenutne cene delnic, za jesen pa so stvari še odprte. V primeru umirjanja inflacije bodo tudi finančni trgi hitro reagirali in lahko pričakujemo rast delniških tečajev. V primeru poglabljanja inflacije pa bodo dvigi tudi jeseni agresivni, razmere na finančnih trgih tako ne bodo ugodne za rast. Možnost recesije se bo s tem močno povečala.

Na srečo se tudi epidemiološka slika na Kitajskem po zadnjih informacijah nekoliko umirja, oblasti so začele z rahljanjem zaščitnih ukrepov, tako se nekatera področja že odpirajo. Zaradi velikosti in pomembnosti ima kitajska ekonomija vpliv na celotno JV Azijo, da ne rečemo kar na vso globalno ekonomijo. Šanghaj, največje kontejnersko pristanišče na svetu je za naše razmere nepojmljivih razsežnosti, meri cca. 4.000 kvadratnih metrov.

Vsaka motnja v delovanju oz. zaprtje pomeni težave v oskrbovalnih verigah številnih globalnih podjetij, preko tega pristanišče namreč poteka dobava velikega dela sestavnih delov in izdelkov, s katerimi ta regija zalaga cel svet oz. svetovno proizvodnjo. To pa posledično pomeni težave v proizvodnji in manjšo ponudbo ob že tako presežnem povpraševanju, kar dodatno priliva ogenj na rastočo inflacijo.

Kar se tiče vojne v Ukrajini, za katero vsi upamo, da se bo čimprej končala, lahko rečemo, da trenutno ni prioriteta na radarjih svetovnih vlagateljev. Kot da so se sprijaznili z razmerami in ekonomskimi posledicami vojne, ki se kaže predvsem v energetski krizi. Vsako poslabšanje vojaško-političnih razmer oz. širitev spopadov pa bi seveda imelo vpliv na finančne trge.

Vsekakor nas vlagatelje čaka negotovo in vroče poletje.