Vprašanje, kdaj bodo centralne banke prenehale dvigovati obrestne mere, ki si ga postavljamo po novembrskem dogajanju na finančnih trgih, je trenutno najbolj aktualno med analitiki in vlagatelji. Zakaj? To bo namreč jasen signal, da je inflacija premagana, predvsem pa bo to imelo pozitiven učinek na finančne trge in spodbudo za rast delniških in obvezniških tečajev.

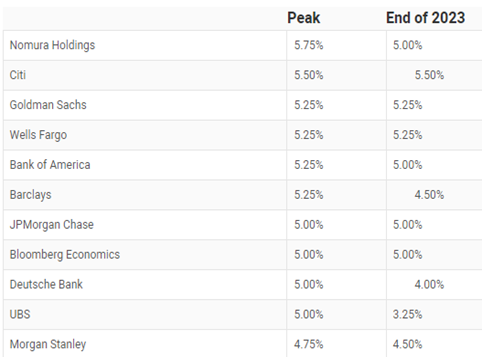

V spodnji tabeli so prikazane napovedi vodilnih svetovnih finančnih analitikov o nadaljnjem gibanju obrestnih mer Ameriške centralne banke (FED), ki pa se pričakovano nekoliko razlikujejo. Trenutna obrestna mera po zadnjem dvigu znaša 3.75 % do 4 %. Tabela nam tako prikazuje, kakšen naj bi bil vrh obrestne mere, ki ga bo FED dosegel in prognoze, kakšna bo obrestna mera konec leta 2023.

Očitno je, da nas nekaj dvigov še čaka, prvi verjetno še decembra letos, drugi pa najbrž v mesecu marcu prihodnjega leta. Potem pa se bodo stvari umirile, do konca leta 2023 so možna celo znižanja.

Seveda so to samo napovedi, stvari se lahko spremenijo. Res pa je, da se inflacija v ZDA nekoliko umirja, po podatkih, objavljenih v novembru, se je letna stopnja zopet nekoliko znižala in sedaj znaša 7.7 %. Po trenutnih napovedih bi se ZDA lahko recesiji celo izognile oz. bi ta nastopila v blažji obliki. Sedanje napovedi ekonomistov o možnosti recesije v največji svetovni ekonomiji se namreč gibljejo okrog 50 %.

Zakaj je to za vlagatelje tako pomembno?

Po ocenah ekonomistov bi se možnost recesije v primeru, da obrestna mera preseže stopnjo 5.5 %, znatno povečala. Recesija pa večinoma prinaša večjo brezposelnost, nižje prihodke in slabše rezultate podjetij, kar seveda negativno vpliva tudi na finančne trge. Zato se finančni trgi tako bojijo pretiranega višanja obresti.

Ameriški centralni banki in njeni politiki obrestnih mer dajemo tak pomen zato, ker ima močan vpliv na ameriške finančne trge, ti pa posledično na vse ostale svetovne trge, ki so po obsegu trgovanja neprimerno manjši. Vsa najpomembnejša svetovna podjetja namreč kotirajo na ameriških trgih, kjer je tudi dostop do razvojnega kapitala najlažji in likvidnost najvišja.

Ostali novembrski makroekonomski podatki so zopet bolj mešane narave. Inflacijo smo že omenili, potrošnja prebivalstva pa je glede na prejšnji mesec zopet zrasla, tokrat za 1.3 %. Stopnja nezaposlenosti v ZDA se je sicer v novembru nekoliko povečala in sedaj znaša 3. 7%. Nepremičninski trg pa se v vseh svojih segmentih v ZDA ohlaja. To lahko pomeni, da ukrep zviševanja obrestnih mer le prinaša prve učinke.

Nasprotno pa se inflacija v državah EU še ne umirja. Po podatkih iz meseca novembra trenutno na letni ravni znaša visokih 10.6 %. To je nekako pričakovano, EU je na višje cene energije mnogo bolj občutljiva kot ZDA. Se je pa v državah EU indeks nabavnih direktorjev (PMI), ki meri pričakovanja podjetij v zvezi s prihodnjo gospodarsko klimo, presenetljivo nekoliko zvišal, kar je dober podatek in je v veliki meri vplival tudi na rast evropskih delniških trgov v novembru.

Globalni delniški tečaji zrasli

Letošnji november je bil na finančnih trgih dober mesec. Očitno statistika, ki govori, da so zadnji meseci leta na finančnih trgih ugodni, kar drži. Ob nekoliko nižji stopnji nihajnosti so globalni delniški tečaji lepo zrasli.

Tako je primerjalni indeks globalnih razvitih trgov MSCI WORLD v novembru pridobil 2.7 % (EUR), kot je razvidno iz spodnje tabele. Od razvitih trgov najbolje ta mesec evropske delnice, primerjalni indeks MSCI Europe je zrasel celih 7.1 % (EUR). Tokrat trgi v razvoju izjemo, MSCI EM je zrasel več kot 10 % (EUR). To gre predvsem na račun Kitajske, ki je z rahljanjem ukrepov zoper virus COVID-19 in nekoliko bolj pozitivne retorike kitajskih regulatorjev zopet privabila vlagatelje.

Lepo so se popravile tudi evropske obveznice. Po stabilizaciji v mesecu oktobru so v novembru pridobile visokih 2.4 %.

Vrednost ameriškega dolarja pa se je v novembru močno znižala, napram EUR je upadel za celih 4 %.

Vir: JP Morgan Review of markets over November 2022

Kriptovalute so v novembru zopet upadle

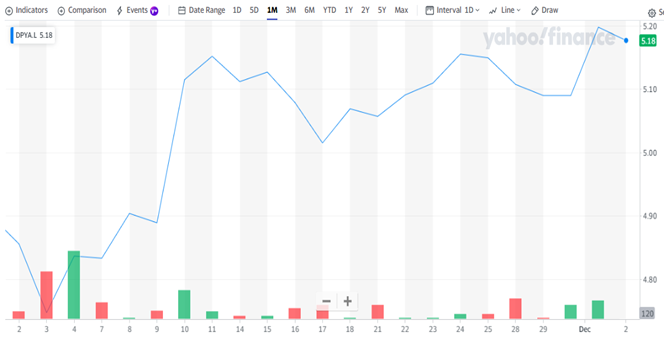

Vrednost kriptovalut je v novembru upadla. Tako je Bitcoin izgubil več kot 20 %, (EUR), kot je razvidno iz spodnjega grafa. Ugotavljamo pa, da je korelacija med gibanjem vrednosti delnic tehnološkega sektorja in vrednostjo kriptovalut, ki je bila v preteklih mesecih tako močno izražena, dejansko popustila. To ocenjujemo kot pozitivno. Temu naložbenemu razredu daje namreč več neodvisnosti in možnosti za rast, ki ni odvisna od tehnološkega sektorja.

BITCOIN (BTC). Vir: Yahoo

V novembru so tudi delnice nepremičninskega sektorja zrasle

Vrednost delnic podjetij globalnega nepremičninskega sektorja je tudi v novembru nekoliko zrasla. Tako je v novembru eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, pridobil skoraj 4 %.

Vir:Yahoo

Kaj lahko pričakujemo v prihodnje?

Vse je odvisno od prihodnje obrestne politike centralnih bank, kot smo povedali že v uvodu.

Cilj centralnih bank, posebno FED-a je, da stopnjo letne inflacije spravijo v okvir 2 %, kar je tudi za ekonomijo najbolj ugodna in sprejemljiva obrestna mera. Do tja pa je očitno lahko še dolga pot.

Res pa je, da se inflacija v ZDA, kar je za finančne trge tudi najbolj pomembno, očitno umirja. Ne moremo sicer pričakovati, da bo FED takoj spremenil svojo obrestno politiko, to daje predsednik Jerome Powell ob vsaki svoji izjavi jasno vedeti. Zaenkrat je prva prioriteta še vedno zajezitev inflacije.

Res je tudi, da si nihče ne želi nove recesije, ki bi jo lahko povzročilo pretirano dvigovanje obrestnih mer in bi lahko povzročila zadušitev ekonomije, večjo brezposelnost in poslabšanje gospodarskih kazalcev. Ko bodo centralne banke prepričane, da je inflacija pod nadzorom, bodo takoj reagirale in prenehale z nadaljevanjem dvigovanja obrestnih mer, v to smo lahko prepričani. Kdaj se bo to zgodilo, je težko napovedati. Veliko nam pove tabela, ki smo jo predstavili na začetku prispevka. Tako torej večina analitikov najbolj uglednih svetovnih finančnih institucij napoveduje, da bi lahko do preobrata politike centralnih bank prišlo že v prvi polovici prihodnjega leta, če jim gre seveda verjeti.

Kaj pa to pomeni za finančne trge?

Po letošnjih padcih ugodna vrednotenja delnic in veliko prostora za rast, optimizem na trgih in seveda veliko kapitala, ki čaka na ugoden vstop na trge pomeni, da se pričakuje na trgih rast in nov zagon.

Pa saj je že čas, letošnje dogajanje je nas vlagatelje psihično dodobra izčrpalo, naši živci in potrpljenje so bili pogosto na robu. Naše potrpljenje bi se moralo končno obrestovati.