Poslovili smo se od leta 2022, ki ga vlagatelji žal ne bomo ohranili v lepem spominu. Bilo je eno najslabših let v zadnjih desetletjih in marsikdo si je oddahnil, da se je končno izteklo. Živci in potrpljenje vlagateljev so bili pogosto na veliki preizkušnji. Bo leto 2023 boljše?

Ruska agresija na Ukrajino, visoka inflacija, agresiven odziv centralnih bank, predvsem ameriške FED in evropske ECB, ki so hitro in močno dvignile obrestne mere, energetska kriza in strah pred recesijo vsekakor niso ustvarjali ugodnega okolja za rast na finančnih trgih.

Tako so negativno donosnost zabeležili domala vsi naložbeni razredi, varnega pristana, razen nekaj specifičnih naložb, praktično ni bilo nikjer. Obvezniške naložbe, ki so v prejšnjih krizah ublažile padce naših portfeljev, so nas v letu 2022 popolnoma razočarale. Zaradi hitrega in intenzivnega dvigovanja obrestnih mer centralnih bank je zahtevana donosnost za obveznice poskočila, s tem pa cene močno padle. Tako so sicer vedno stabilne državne obveznice držav EU v letu 2022 zabeležile negativno donosnost dobrih 15 % (EUR), kar je brez primere v zadnjih desetletjih.

Delnice globalnih nepremičninskih podjetij upadle

Tudi zlato, na katerega v krizi številni vlagatelji radi stavijo, je predvsem po zaslugi odličnega zadnjega kvartala 2022 komaj doseglo pozitivno donosnost (pa še to le zaradi rasti tečaja dolarja). Veliko razočaranje so tudi delnice globalnih nepremičninskih podjetij, katerih cene so v povprečju padle za več kot 20 % (EUR).

Naložbe v nepremičnine v teoriji sicer služijo kot učinkovita zaščita proti visoki inflaciji, vendar tega v preteklem letu vlagatelji niso sprejeli. Se pa je zaradi energetske krize in pomanjkanja energentov najbolje odrezala surova nafta, katere cene so v letu 2022 poskočile več kot 20 % (EUR).

Za takšne izgube na finančnih trgih imajo največ zaslug visoka inflacija in obrestna politika centralnih bank, ki so sicer pravilno s hitrim in odločnim zviševanjem obresti napovedale boj proti inflaciji, obenem pa povzročile bojazen, da bodo zadušile gospodarsko rast in pahnile svet v recesijo.

Zadnje mesece upad inflacije

V letu 2022 je tako v ZDA inflacija na letni ravni dosegla vrh pri 8.6 %. V zadnjih mesecih lanskega leta je sicer prišlo do upadanja, zadnji podatki objavljeni v decembru kažejo, da je trenutna letna stopnja inflacije 7.1 %. To je sicer dobrodošlo, vendar še daleč od letne stopnje cca. 2 %, ki jo želi doseči Ameriška centralna banka (FED). Tako je bil FED v izogib resnemu poškodovanju ameriške ekonomije prisiljen k hitremu in odločnemu dvigovanju obrestnih mer za zadolževanje, ki po zadnjem decembrskem dvigu za 0.5 % trenutno znaša od 4.25 do 4.5 %. Podatki z ameriškega trga dela pa kažejo, da je stopnja nezaposlenosti še vedno na rekordno nizki ravni. To sicer kaže na robustnost in odpornost ameriškega gospodarstva, pomeni pa tudi, da bo FED nekoliko lažje sprejel odločitve o nadaljnjem dvigovanju obrestnih mer, če bo to potrebno.

V EU je situacija še slabša. V decembru objavljena letna inflacijska stopnja za EU znaša kar 11.1 %. Tudi Evropska centralna banka (ECB) se je odzvala z dvigovanjem obrestnih mer, ki znašajo po zadnjem dvigu od 2.5 do 2.75 %. Očitno bo imela ECB z zajezitvijo inflacije še kar nekaj dela.

Geografska in sektorska donosnost

Poglejmo si nekoliko podrobneje, kako so delovali finančni trgi v letu 2022.

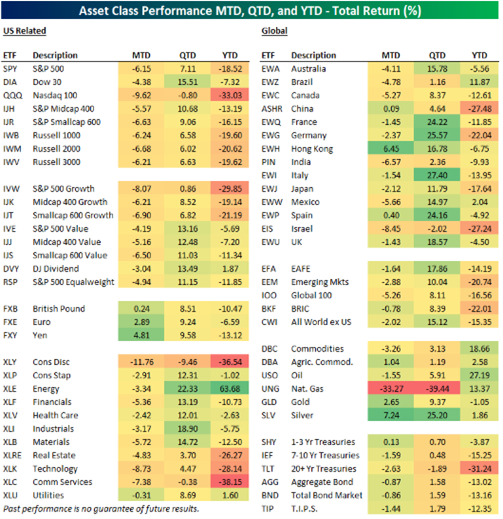

Spodnja preglednica prikazuje geografsko in sektorsko donosnost indeksnih skladov po naložbenih razredih v letu 2022. V preglednici so vrednosti podane v dolarjih (USD). Merjeno v EUR so rezultati boljši, USD je namreč napram EUR v letu 2022 pridobil cca. 6.6 % vrednosti. Za boljšo predstavo bomo v nadaljevanju rezultate podajali v EUR.

Indeksni sklad, ki sledi ameriškemu indeksu S&P 500, je tako izgubil cca. 12 % vrednosti. Ameriški tehnološki indeks Nasdaq 100 oz. indeksni sklad, ki mu sledi, pa je izgubil celo več kot 26 %. Zelo slabo tudi kitajski indeksni sklad, izgubil je več kot 21 % vrednosti. Med evropskimi delnicami je indeksni sklad, ki sledi nemškim delnicam izgubil dobrih 15 %. Indeksni sklad, ki sledi globalnim trgom v razvoju, pa je izgubil cca. 14 % vrednosti.

Sektorsko gledano je najslabše deloval sektor komunikacij. Ta je po zaslugi padcev vrednosti delnic družabnih omrežij izgubil v letu 2022 dobrih 32 % vrednosti. Dosti bolje ni šlo niti delnicam tehnološkega in nepremičninskega sektorja, oba sta izgubila preko 20 %. Mnogo bolje pa farmacevtski sektor, ki je celo pridobil dobre 4 %. Logično se je najbolje odrezal energetski sektor, delnice energetskih podjetij so v povprečju pridobile skoraj 70 %.

Vir: Bespoke

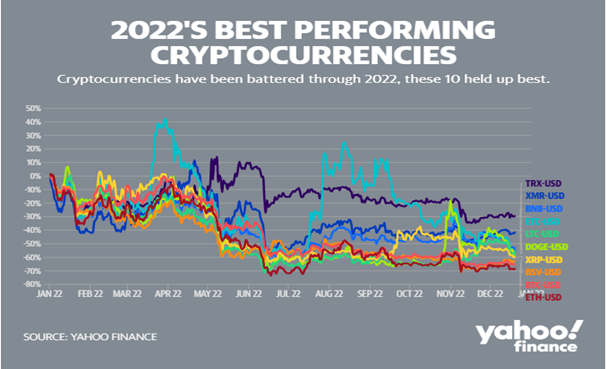

Zelo slabo leto tudi za kriptovalute

Kriptovalute so zabeležile enega najslabših let v svoji zgodovini. Velik del leta so bile v močni korelaciji z delniškim tehnološkim sektorjem, ta korelacija pa je v zadnjih mesecih leta popustila. Analitiki padec kriptovalut povezujejo z nižjo likvidnostjo, ki jo povzročajo višje obrestne mere in zaostrovanje monetarne politike centralnih bank ter neljubimi dogodki, kot je npr. kolaps valut TerraUSD/LUNA in nedavno menjalnice FTX. Tudi nihajnost na delniških trgih je imela velik vpliv, vlagatelji so se zaradi povečane negotovosti začeli umikati iz bolj tveganih naložb, kamor pa spadajo tudi kriptovalute.

Spodnja tabela prikazuje gibanje vrednosti desetih najbolj uspešnih (če velikim padcem lahko tako rečeno) kriptovalut v letu 2022. Tako je Ethereum kot najslabši v deseterici izgubil cca. 68 % vrednosti, Bitcoin cca. 65 %, najbolje pa se je odrezal TRON (TRX), ki je izgubil »samo« cca. 28 % vrednosti.

Delnice globalnega nepremičninskega sektorja razočarale

Mnogi vlagatelji so se, v upanju, da se bodo v naložbah v nepremičninski sektor učinkovito zaščitili pred visoko inflacijo, grdo opekli. Tudi ta sektor ni ušel visokim padcem, kot je razvidno iz spodnjega grafa. Tako je v letu 2022 eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, izgubil več kot 20 % vrednosti.

Vir: Yahoo

Pogled v leto 2023

Dejavniki, ki bodo tudi v letu 2023 krojili makroekonomske razmere v svetu, so že znani. Povišana inflacija, obrestna politika centralnih bank, upadanje gospodarske rasti in strah pred recesijo. Ti so med seboj soodvisni in vplivajo eden na drugega.

Inflacija bo tudi v letu 2023 najverjetneje ostala povišana. Res je, da je v zadnjih mesecih v ZDA v upadanju, kot smo že omenili, vendar so zaenkrat kupna moč prebivalstva, ki jo opredeljuje robustno gospodarstvo, nizka stopnja brezposelnosti in visoki prihodki prebivalstva še vedno na visokem nivoju. Analitiki pričakujejo nadaljnje upadanje, vendar ukrepi zahtevajo svoj čas, da bodo dosegli cilj in za Ameriško centralno banko sprejemljivo stopnjo inflacije. V državah EU inflacija še ni v fazi upadanja, upajmo pa, da je dosegla vsaj svoj vrh.

Centralne banke, predvsem ameriška (FED) in evropska (ECB) sta tako prisiljeni v nadaljnje dvigovanje obrestnih mer. Dvigovanje bosta lahko opustili šele tedaj, ko bosta prepričani, da je inflacija pod nadzorom, riziko je previsok. FED naj bi po trenutnem mnenju analitikov dvignil obrestno mero do višine 5 %, kar naj bi se zgodilo do marca letos, potem pa bo glede na podatke o gibanju inflacije prenehal z dvigovanjem oz. pričel celo z zniževanjem, če bodo seveda za to ustrezni pogoji. ECB pa naj bi dvignil obrestno mero na stopnjo 3 %, če bo to zadostovalo.

Visoke obrestne mere bodo nedvomno vplivale na upadanje globalne gospodarske rasti, ki naj bi po zadnjih prilagoditvah analitikov dosegla zgolj 1.6 – 1.8 %, kar je ena najnižjih stopenj v zadnjih desetletjih. Obstaja nevarnost stagflacije, kar pomeni povišano inflacijo ob upadanju gospodarske rasti in je med državnimi ekonomisti zelo nezaželen pojav.

Verjetnost recesije v ZDA

Verjetnost recesije v ZDA in državah EU je po trenutnih napovedih analitikov cca. 50 %, v primeru stagflacije pa se ta verjetnost lahko poviša. Večina analitikov je trenutno še vedno mnenja, da bo recesija nastopila v blažji obliki in jo bo svetovna ekonomija lahko preživela.

Vendar pa so to zgolj napovedi, ob nepredvidljivih dogodkih se stvari lahko korenito spremenijo, kot vedno poudarjamo.

Vlagatelje seveda najbolj zanima, kakšen vpliv bodo imele te makroekonomske razmere na finančne trge in gibanje vrednosti delnic in obveznic.

Makroekonomske razmere vplivajo predvsem na prihodke in dobičke podjetij, to pa seveda na vrednost njihovih delnic. Upad rasti dobičkov podjetij lahko močno zbije ceno njihovih delnic. V primeru, da bo obveljal scenarij z nadaljnjim upadanjem inflacije, skorajšnjo zaustavitvijo dvigovanja obrestnih mer centralnih bank in milo obliko recesije, lahko računamo z ugodnim letom na finančnih trgih. Rast tečajev delnic, predvsem pa obveznic bi lahko tako letos razveselila vlagatelje. Temu v prid govori tudi dejstvo, da so vrednotenja delnic in obveznic trenutno najbolj ugodna z zadnjem desetletju, kar marsikaterega vlagatelja sili k razmišljanju o skorajšnjem vstopu na finančne trge.

Če pa pogledamo v zgodovino, so bila leta na finančnih trgih, ki so sledila tako slabemu letu kot je bilo 2022, nadpovprečno dobra ali pa nadpovprečno slaba. Povprečnih let z zmerno rastjo ni bilo. Vendar je to pač statistika, ki jo moramo jemati vedno z rezervo.

V primeru slabega scenarija s ponovno rastjo inflacije, nadaljnjim dvigovanjem obrestnih mer centralnih bank, močnim upadom globalne gospodarske rasti in hujšo recesijo pa bodo trpeli tudi finančni trgi, o tem ni dvoma. Hujša oblika recesije pa prinaša tudi slabše rezultate podjetij, krčenje investicij in odpuščanje delovne sile. To pa pomeni manjšo kupno moč prebivalstva in posledično manjšo potrošnjo, kar dodatno znižuje gospodarsko rast. Tako je krog sklenjen. Upamo pa, da do tega ne bo prišlo. Verjamemo, da je gospodarstvo trdoživa dejavnost, ki vedno najde pot iz krize.