V preteklih mesecih smo kar nekajkrat ugotavljali, da se predvsem v razvitem svetu zaradi boljše dostopnosti do cepiv in višje precepljenosti prebivalstva pandemija zanesljivo bliža koncu in da nas čaka popolno odprtje gospodarstva brez omejitev, kot smo ga bili vajeni v obdobju pred pandemijo.

Žal moramo priznati, da smo se ušteli in da je virus COVID-19 mnogo bolj trdoživ, kot smo predvidevali. Tako se je v Južni Afriki nedavno pojavil nov sev virusa, poimenovan po grški črki omikron, ki se je že začel širiti po svetu in naj bi bil še bolj nalezljiv od prejšnjih.

Posledično so nekatere države zopet uvedle omejitvene ukrepe, možna so celo ponovna zaprtja gospodarstva, kar bi lahko povzročilo nižjo globalno gospodarsko rast in posledično vplivalo tudi na finančne trge. Vse kaže na to, da bomo z virusom in njegovimi mutacijami morali še kar nekaj časa živeti.

Inflacija v ZDA navzgor, nezaposlenost navzdol

Tudi v mesecu novembru objavljeni podatki o inflaciji v ZDA nas ne morejo razveseliti. Na mesečni ravni se je inflacija v oktobru zvišala za kar 0.9 %, kar pomeni na letnem nivoju zelo visokih 6.2 %, kot je objavil ameriški zvezni urad za statistiko dela. To seveda pomeni, da verjetnost dviga obrestnih mer s strani ameriške centralne banke narašča, prvi dvig za 0.25 odstotne točke se pričakuje že sredi leta 2022.

So pa ameriški delodajalci v oktobru dodali kar 531.000 novih delovnih mest, kar je več od pričakovanj analitikov. Tako je stopnja nezaposlenosti upadla za nadaljnjih 0.2 % in znaša 4.6 %. Trenutno je brezposelnih 7.4 milijona Američanov, kar pa je še vedno precej več kot pred pandemijo, ko jih je bilo registriranih 5.7 milijona. Naj spomnimo, da je bila med pandemijo stopnja nezaposlenosti več kot 15 %.

Potrošnja prebivalstva, ki je prav tako zelo pomemben podatek o stanju ameriške ekonomije in napovedih gospodarske rasti, se je v mesecu oktobru zvišala bolj od pričakovanj analitikov. Poskočila je za 1.3 %, kar je znatno več od septembrske 0.6 %. Največ so k tej rasti pripomogli nakupi avtomobilov, kot pravi statistika. Očitno višja inflacija in s tem višje cene zaenkrat še ne vplivajo na nakupne navade Američanov. Težave v preskrbovalnih verigah pa ostajajo, povpraševanje na mnogih področjih znatno presega ponudbo.

Prednovoletni čas ugoden za finančne trge

Zakaj vedno navajamo te ključne ekonomske podatke o stanju ekonomije največjega svetovnega gospodarstva? Predvsem zato, ker neposredno vplivajo na dogajanja na ameriškem finančnem trgu, ki je še vedno daleč najpomembnejši in največji finančni svetovni trgi, kjer kotirajo domala vsa najpomembnejša svetovna podjetja. Dogajanje na ameriških borzah se hitro prenese na vse ostale svetovne finančne trge. Te ekonomske podatke budno spremlja tudi ameriška centralna banka (FED) in glede na razmere prilagaja svojo politiko odkupa obveznic (tapering) in zviševanja obrestnih mer.

Sicer pa je statistično gledano prednovoletni čas za finančne trge povečini ugoden. V kar 80 % primerov so delniški trgi v mesecu decembru zrasli in v povprečju ustvarili dobre donose. Upamo, da tudi letošnji december ne bo odstopal od povprečja.

Covid-19 spet pretresel svetovne borze

Če se vrnemo k pandemiji, ne moremo mimo tega, da je objava o odkritju novega seva COVID-19 v zadnjih dneh novembra povzročila pretres na svetovnih borzah, saj so delniški tečaji povečini padli za več odstotkov. Na srečo so se tudi tokrat hitro našli kupci, ki so padce cen izkoristili za ugodne nakupe in tako preprečili večje upade vrednosti delnic. Lahko rečemo, da je na trgih zaenkrat še vedno visoka likvidnost, razpoloženje vlagateljev in optimizem pa še vedno na visokem nivoju.

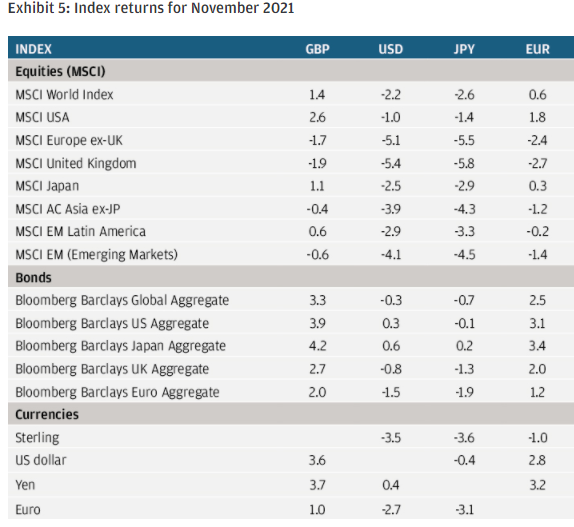

Tako je primerjalni indeks globalnih razvitih trgov MSCI WORLD v novembru pridobil 0.6 % (EUR), kot je razvidno iz spodnje tabele. Najbolje tudi ta mesec ameriške delnice, primerjalni indeks MSCI USA je zrasel 1.8 % (EUR). Indeks evropskih delnic tokrat slabše, izgubil je 2.4 % (EUR). Trgi v razvoju tudi negativno, MSCI EM je nižji za 1.4 %. Zadnje mesto pa tokrat britanske delnice, njihov indeks je upadel za 2.7 % (EUR).

Ta mesec obveznice bolje. V novembru so namreč evropske obveznice pridobile 1.2 % (EUR).

Ameriški dolar pa je napram evru v novembru pridobil kar 2.8 %, za toliko so tudi rezultati, merjeni v USD, slabši.

Vir: JP Morgan Review of markets over November 2021

Kriptovalute v novembru navzdol

Vrednost kriptovalut se je v novembru znižala. Tako je Bitcoin v preteklem mesecu izgubil cca. 5 % vrednosti (EUR), kot je razvidno iz spodnjega grafa. Vzrok za to je poleg zaostrene regulative, ki jo napovedujeta ZDA in Indija, očitno tudi odkritje novega seva, tako vsaj menijo analitiki. V ZDA bo kot kaže potrebno prijaviti vse transakcije s kriptovalutami, ki presegajo vrednost 10.000 USD. Ogromen plan investicij v infrastrukturne projekte ameriškega predsednika Bidna naj bi se delno financiral tudi z davkom na dobiček, ustvarjenega s trgovanjem s kriptovalutami, kot gre razumeti ameriške finančne oblasti.

BITCOIN (BTC). Vir: Yahoo

V novembru so delnice nepremičninskega sektorja upadle

Vrednost delnic podjetij globalnega nepremičninskega sektorja je v mesecu novembru nekoliko upadla. Kot je razvidno iz spodnjega grafa, je vrednost upadla predvsem v zadnjih dneh meseca, torej po odkritju novega seva virusa COVID-19.

Možne posledice novega vala pandemije seveda na nepremičninski sektor ne vplivajo pozitivno. Najbolj je lahko na udaru oddajanje sob in stanovanj v turistične namene ter oddaja poslovnih prostorov. Delo od doma bo lahko zopet postalo aktualno.

Tako je v novembru eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, izgubil dobra 2 % vrednosti.

Vir: Yahoo

Kaj lahko pričakujemo v prihodnje?

Lahko rečemo, da je odkritje novega seva COVID-19 stvari zopet postavilo na glavo. Če smo, kot že omenjeno, bili prepričani, da smo s pandemijo praktično opravili, se je sedaj zopet pojavil dvom. Nekatere države se ponovno zapirajo, uvajajo se omejitveni ukrepi in na popolno pred-pandemično stanje bomo očitno morali še počakati.

To lahko negativno vpliva na gospodarsko rast in posledično na finančne trge. Poslabšanje epidemioloških razmer bi lahko imelo pozitiven vpliv na inflacijska pričakovanja, ki bi se morebiti zaradi možne nižje gospodarske rasti nekoliko znižala. Posledično bi tudi ameriška centralna banka lahko nekoliko prilagodila dinamiko politike dvigovanja obrestnih mer. V tem trenutku je to sicer težko napovedovati, zaenkrat so to samo ugibanja.

Obstaja pa še en, sicer malo verjeten scenarij. Nižja gospodarska rast ne bo imela večjega vpliva na inflacijo, glavno vlogo bo imela okrnjena ponudba, ki nikakor ne bo sledila povpraševanju. Nov val pandemije bo namreč še dodatno poslabšal težave v preskrbovalnih verigah. Ponovno zapiranje držav (predvsem azijskih izvoznih pristanišč) nas lahko najbolj skrbi. Tako bi ob nižji gospodarski rasti povišana inflacija ostala, kar pa je najslabša možna kombinacija.

Vpliv »retail« vlagateljev

Omeniti pa velja tudi vedno večji vpliv, ki ga imajo na dogajanje na finančnih trgih »retail« vlagatelji. To so tisti vlagatelji, ki ne spadajo med institucionalne oz. profesionalne in jim finančno vlaganje ni poklic. Njihovo število se je med obdobjem pandemije močno povečalo. Ljudje so ostajali doma, povečini so se jim tudi prihranki povečali, tako da je marsikateri začel le-te tudi sam investirati v finančne naložbe. Po nekaterih ocenah je njihovo število že preseglo 30 % vseh vlagateljev, na ameriški borzi pa ustvarijo že več kot 10 % celotnega prometa. Pomembni so zato, ker njihov način vlaganja večinoma ni v skladu z borznimi zakonitostmi, ki so rezultat več desetletnih izkušenj in njihove reakcije so pogosto nepredvidljive. To dodatno otežuje napovedi dogajanja na finančnih trgih.

Nas pa seveda najbolj zanima, kako bodo te zahtevne razmere vplivale na naše portfelje? Kako se prilagoditi, da bomo to obdobje negotovosti prestali čim bolje?

Kaj torej prinašata visoka gospodarska rast in povišana inflacija?

Trenutno imamo torej obdobje visoke gospodarske rasti in povišane inflacije, zato trgom grozi dvig obrestnih mer s strani centralnih bank z namenom umiritve inflacije. Zmanjševanje odkupa državnih in hipotekarnih obveznic se je v ZDA že začelo, kar bo posledično vplivalo na slabšo likvidnost finančnih trgov, ki je zaenkrat še vedno visoka. V Evropi zmanjševanja odkupa še ni pričakovati, tako vsaj zagotavljajo predstavniki evropske centralne banke. Evropska ekonomija se ne pobira tako hitro kot ameriška in je mnogo bolj krhka.

Na drugi strani pa imamo torej nov sev virusa, za katerega trenutno še ne vemo, koliko škode gospodarstvu bo povzročil. Se bodo države prisiljene ponovno zapirati, kar bo lahko zmanjšalo gospodarsko rast?

Tako je treba pri investiranju trenutno upoštevati vse možne scenarije in portfelje pravilno uravnotežiti.

Kot vemo, so v obdobju visoke gospodarske rasti in povišane inflacije načelno bolj donosne delnice cikličnih sektorjev, kot so energija, finance, materiali in industrija. Za zaščito pred inflacijo se načelno uporabljajo naložbe v nepremičnine in plemenite kovine.

Vidimo pa, da naše življenje očitno še vedno kroji tudi pandemija in novi sevi, zato ne smemo pozabiti tudi na ‘big tech’ sektor, torej visokotehnološka podjetja, ki so se v obdobju pandemije najbolje obnesla. Ta podjetja so tudi finančno zelo stabilna in močna (cash rich), zato v obdobju višjih obrestnih mer višja cena zadolževanja nanje ne vpliva tako močno. Pa tudi naložbe v podjetja, ki so v času krize najbolj trpela in so še vedno podcenjena, torej turizem, hotelirstvo, letalsko prevozništvo, bi lahko povečala donosnost naših portfeljev in jih ne gre prezreti.

Kaj je ključ?

Kaj torej storiti? Odvisno od razvoja dogodkov v naslednjih mesecih. Zagotovo pa je ključ rešitve premišljena in pravilno uravnotežena kombinacija naložb vseh naštetih dejavnikov. V tem trenutku je nesmiselno in preveč tvegano staviti na ozko usmerjene sektorske naložbe, zato je nujna tudi ustrezna razpršenost naložb. Še vedno pa dajemo prednost ameriškim delnicam, ki so v minulem obdobju pokazale mnogo večjo odpornost kot preostali svet.

Trgom v razvoju bi se v tem trenutku raje izognili. Višja inflacija pomeni najverjetneje višje obrestne mere, posledično močnejši dolar in selitev kapitala v ameriške naložbe. Torej odliv iz trgov v razvoju. Pa tudi mnogo manj učinkoviti zdravstveni sistemi, slabša dostopnost do cepiva in večja ranljivost prebivalstva glede na nove različice virusa COVID-19 naložbam v trge v razvoju ne govori ravno v prid. Res pa je, da so v zadnjem obdobju trgi v razvoju utrpeli največje izgube, zato je vprašanje, če je dno že doseženo.

Kot vedno je treba omeniti, da so to predvidevanja, razvoj dogodkov bo šel lahko tudi v drugo smer. Kar zahtevna naloga za povprečnega vlagatelja. Pomoč strokovnjakov bi bila dobrodošla, da ne rečemo kar nujna.