Čeprav so si delnice letos nekoliko opomogle od težkega leta 2022, so portfelji malih vlagateljev še vedno močno v rdečem. Podatki, zbrani v VandaTrack Research, ki so jih objavili pri Yahoo Finance v sredini aprila razkrivajo, da je povprečni portfelj malih vlagateljev padel za slabih – 23 % (- 27 % v USD) od vrha preteklega borznega cikla, ki smo ga videli konec novembra 2021. V tem času je delniški indeks S&P 500 padel le dobrih – 7 % (- 11,3 % v USD). V tem obdobju so delnice doživele kar štiri dvomestne rasti, pri čemer so se tehnološke delnice dvakrat dvignile za več kot 20 %.

Portfelj malega vlagatelja z dinamično strategijo (vsaj 75 % v delnicah), je v času nestabilnih tržnih razmer v letu 2022 tako padel bistveno bolj, kot je padel delniški trg v ZDA. Dejstvo je, da mali vlagatelji brez strokovne pomoči običajno portfelja ne razpršijo načrtno, zato nas je zanimalo, kako se je odrezal ustrezno razpršen portfelj dinamičnega vlagatelja, ki ga je sestavil naš naložbeni tim.

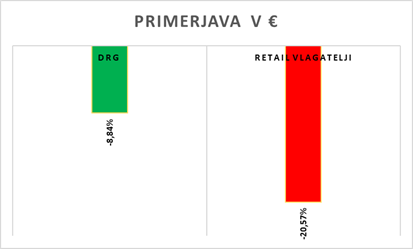

Ustrezno razpršen portfelj dinamičnega vlagatelja padel za 2,3-krat manj

Ustrezno razpršen portfelj dinamičnega vlagatelja je v istem obdobju padel za 12 % manj od portfelja povprečnega malega vlagatelja. To pomeni, da z načrtno razpršitvijo in periodičnim prilagajanjem bistveno bolje obvladujemo tveganja in minimiziramo padce našega portfelja.

Kljub zahtevnemu obdobju, ko so se številni samostojni vlagatelji soočali z večjimi padci, je načrten pristop in periodično prilagajanje portfeljev dokazalo svojo vrednost pri zaščiti in ohranjanju vrednosti portfelja. Medtem ko se je povprečni portfelj malih vlagateljev od novembra 2021 zmanjšal za slabih 21 %, je naš povprečen dinamičen portfelj padel precej manj, in sicer za slabih 9 %. In to kljub temu, da vsebuje tudi obveznice, nepremičninske kotirajoče sklade in kriptovalute, ki so vsi padli precej bolj od delnic. Tako odstopanje poudarja dodano vrednost načrtovanja, naložbene strategije in skrbništva.

Zakaj prihaja do takšnih razlik?

Razlogov, zakaj prihaja do takšnih razlik je več. Običajno govorimo o t.i. pristranskostih, ki vplivajo na naše finančne odločitve. V nadaljevanju navajamo nekatere, tiste najbolj ključne med njimi.

- Pomanjkanje izkušenj in znanja: Mnogi vlagatelji nimajo potrebnih izkušenj in strokovnosti za navigacijo po kompleksnih finančnih trgih. Praviloma ne razumejo v celoti različnih naložbenih strategij, upravljanja tveganj in pomembnosti dobro razpršenega portfelja, kar vodi do slabih odločitev in izgub.

- Čustveno odločanje: Vlagatelji so bolj nagnjeni k sprejemanju naložbenih odločitev na podlagi čustev, kot sta strah in pohlep, kar običajno privede do nakupa visokih in prodaje nizkih vrednosti. To povzroča izgube, še posebej, ko so trgi zelo volatilni.

- Mentaliteta črede: Vlagatelji sledijo priljubljenim trendom ali dejanjem drugih vlagateljev brez lastnih raziskav, kar jih vodi v naložbe, ki niso v skladu z njihovimi naložbenimi cilji in toleranco do tveganja.

- Neustrezna razpršitev: Vlagatelji ne razpršijo dovolj svojega portfelja, kar ima za posledico večjo izpostavljenost določenim naložbenim razredom ali sektorjem. Osredotočeni portfelji so tako bolj dovzetni za znatne izgube, kot se jih vlagatelji zavedajo in so jih pripravljeni sprejeti.

- Časovna uskladitev trga: Vlagatelji pogosto poskušajo uskladiti in napovedati trg, kar pomeni, da poskušajo vstopiti na najnižji točki in prodati na najvišji. Vendar pa je časovna uskladitev trga težka celo za profesionalne vlagatelje in največkrat privede do zamujenih priložnosti in povečanih izgub. Največja donosnost na trgih se običajno zgodi zelo hitro, tako hitro, da običajno pogledaš nazaj in si rečeš: škoda, da nisem investiral.

- Visoke provizije in stroški trgovanja: Pogosto trgovanje v kombinaciji s provizijami in stroški, povezanimi z vsako transakcijo, zmanjša morebitne dobičke oziroma poveča izgube. To je povezano tudi z davki. Aktivno trgovanje se običajno splača borznim hišam, vlagateljem pa se splača rebalans po potrebi takrat, ko je odstopanje od strategije dovolj veliko in to v povprečju pomeni 2-krat na leto.

- Pretirana samozavest: Precenitev lastnih sposobnosti skoraj vedno prinese do slabih odločitev in posledično izgub.

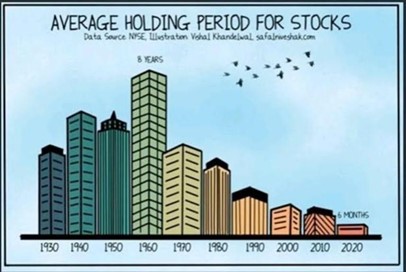

- NE-vztrajnost: Obdobje med nakupom in prodajo delnic je danes na najnižji točki, kar pripomore k realizaciji izgub. Povprečna doba držanja naložbe je samo 6 mesecev. To si lahko razložimo tako, da vlagatelji nimajo potrpljenja. Slednje pa je ključ do uspešnega investiranja. Pogosto vlagatelji prikimajo, ko slišijo, da je vlaganje tek na dolgi rok, kar pomeni, da govorimo o obdobju 10, 20 ali več let, a v realnosti se kaže drugače.

Vloga strokovnjaka v nenehno spreminjajoči se in zapleteni finančni pokrajini je izrednega pomena. Dejstvo, da je portfelj malih vlagateljev padel za 2,3 krat več, kot ustrezno razpršen portfelj, poudarja ključno potrebo po strokovnem vodstvu pri navigaciji skozi svet naložb. Z izkoriščanjem strokovnega znanja, izkušenj in dostopa do virov, ki jih imajo profesionalni svetovalci, bodo vlagatelji bolj verjetno sposobni sprejeti premišljene odločitve, zmanjšati tveganja in povečati donose svojih portfeljev.

Naložben tim Vezovišek & Partnerji

Viri:

- Članek na https://finance.yahoo.com/news/retail-investors-are-sitting-on-heavy-losses-despite-a-2023-stock-rally-134826847.html

- Lastni izračuni naložbenega tima Vezovišek & Partnerji