Pred kratkim se mi je zgodilo, da sem ob brskanju po internetu naletela na zanimivo ponudbo, ki je niti jaz nisem mogla spregledati. Ena od slovenskih finančnih hiš je ponujala izračun Zajamčene pokojnine. Ker so nekatere trditve izgledale realne, določene pa so bile resnično nenavadne, predvsem tiste o zajamčenem donosu, sem se prijavila na njihov informativni izračun.

Sprva sem mislila, da izračuna ne bom prejela, saj se nisem skrivala za nobenim drugim imenom, a po nekaj dneh sem na e-mail le prejela sporočilo s spodnjo vsebino.

Spoštovana ga. Nataša,

za vas sem pripravil ZAJAMČENO POKOJNINO po najugodnejših tablicah 2005!

Izplačilo denarja je možno v obliki enkratnega dviga ali mesečne rente.

In potem spodaj še lep nagovor, zakaj se ljudje odločajo za tovrstno varčevanje …

Zakaj se ljudje odločajo za rentno varčevanje?

• Želijo imeti dobro pokojnino.

• Ne želijo delati do smrti. Želijo imeti pasivne dohodke.

• Večina si ne želi biti v finančno breme drugih. Želijo biti finančno neodvisni.

• Vsi si želimo penzijo, ki nam bo zadoščala za normalno življenje po 65. letu – torej želimo si iste dohodke, kot danes prejemamo plačo. Želimo si dostojno preživeti zadnja leta našega življenja.

• Želimo vedeti, kako že danes denar naložiti varno, da bomo lahko uživali na stara leta in bo denar delal za nas.

• Ko gremo v pokoj se nam prihodki praktično prepolovijo in vse preveč ljudi se znajde na pragu revščine.

V primeru dodatnih vprašanj vam bom z veseljem pomagal.

Z odličnim spoštovanjem!

Ja, lepo napisano. Moram priznati. Pa vendar sem oseba, ki želi vse večkrat preveriti in ugotoviti ali je res vse tako lepo kot je napisano.

Pa pojdimo po vrsti …

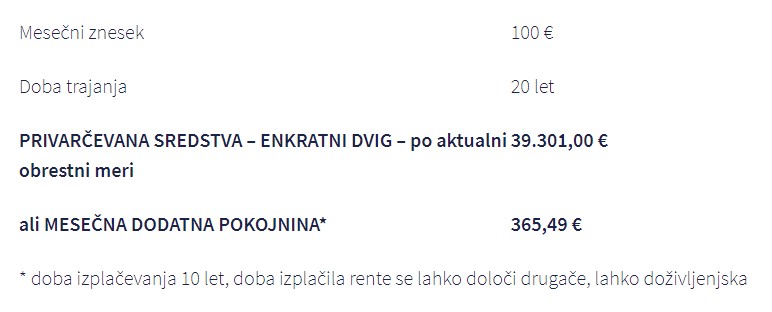

Izračun temelji na 20-letnem varčevanju po 100 evrov mesečno, kar pomeni, da bi skupaj vložila 24.000 EUR, privarčevala pa bi 39.301 EUR. Na prvi pogled lepo, ni kaj. To pomeni, da bi imela zajamčeno 4,7 % letno obrestno mero. To bi bilo, glede na tržne razmere, ko moramo praktično plačati za sredstva, ki nam stojijo na banki, res odlična ponudba. Se strinjate?

Moja prva misel je bila: le katera finančna institucija bi si to danes lahko privoščila in kako? Takoj zatem pa: kakšno jamstvo mi dejansko ponujajo?

Sledilo je osebno srečanje …

Da bi ugotovila, za kaj točno gre, sem se odločila, da sprejmem njihovo ponudbo za osebno srečanje. V kolikor se bo izkazalo, da je ponudba realna, bi to lahko bilo primerno tudi zame. In konec koncev tudi za nekatere naše stranke. A verjetno za razliko od večine, sama nisem pričakovala, da se bo srečanje končalo uspešno.

Namreč, razlika je v tem, da tovrstnih edinstvenih priložnosti vidim kar nekaj na mesec, skozi sito pa prideta ena ali dve na leto. Ja, dejansko tako malo! Preden se namreč odločim, da bi to bila primerna rešitev zame ali za naše stranke, mora iti rešitev čez kar nekaj korakov:

1. Študija splošnih pogojev

2. Analiza ponudnika

3. Ločeno analiziranje še dveh oseb v našem naložbenem odboru

4. Mnenje zunanjega strokovnjaka

Samo, če vse štiri točke prejmejo zeleno luč, grem v rešitev sama s svojimi sredstvi. No, in če gre seveda za nekaj, kar sodi v moj portfelj. V začetku z manjšo količino, saj vedno preverim, kakšen je celoten proces, tudi proces izplačila, če je sploh mogoč. Šele, ko izkusim, da vse poteka brez zapletov, se odločim za vstop v %, kot je to opredeljeno z mojo strategijo po načrtu (upam, da ga vi imate – sicer je pa osnovno izhodišče izračun naše finančne starosti, ki ga lahko najdete TUKAJ)

Rentno varčevanje z indeksacijo

Vas zanima, kaj sem ugotovila na srečanju?

Šlo je za rentno varčevanje z indeksacijo. To je varčevanje z garantirano obrestno mero in potencialno udeležbo na dobičku. Pa si poglejmo, kaj to dejansko pomeni.

Indeksacija = 4 % (pomeni, da bi se moja vplačila vsako leto povišala za 4 %). Konkretno – začnem vplačevati 100 evrov, naslednje leto 104 evre, naslednje leto 108,16 evrov itn … Ja, kaj hitro nisem več na 100 evrih mesečno.

In kaj to pomeni? Da v 20-tih letih nismo vplačali 24.000 evrov, temveč kar 35.734 EUR!!!! To pa je razlika, se vam ne zdi?

S polico bi bila sicer zaščitena tudi za riziko smrti, a bi bila zaščita minimalna. Police namreč ni mogoče skleniti brez tega, saj gre za zavarovanje. A glede na svojo situacijo, te zaščite ne potrebujem in bi bil ta strošek popolnoma odveč.

Po nekoliko globljem poizvedovanju pa sem izvedela še sledeče:

Zajamčena renta je dejansko 0,5 % letno. Ostalo je odvisno od višine dobička zavarovalnice. Skupaj bi dejansko realno lahko pričakovala ca. 2,50 % donosnost.

Se vam zdaj še sliši tako obetavno?

Rentno varčevanje je običajno najdražja oblika varčevanja (več o tem, kje vse še delamo napake bom govorila na 6. Dnevu finančne pismenosti. Več o dogodku izveste TUKAJ).

V kolikor se inflacija poviša, z njim najverjetneje realno izgubljamo, že danes pa komaj držimo glavo nad gladino. Rešitev je običajno nefleksibilna, prav tako tudi nelikvidna. Je pa res, da imamo občutek varnosti zato, ker so številke vnaprej določene.

Dolgoročno varčevanje zahteva druge rešitve

Žalostno, a običajno se celo izkaže, da bi z varčevanjem na banki privarčevali več!

Za dolgoročno varčevanje je torej potrebno izbirati druge rešitve. Take, kjer ni garancije. Strošek, fleksibilnost in likvidnost pa so ključni parametri pri odločanju.

V bran osebi, s katero sem se srečala, pa lahko povem, da je bila nenavadno transparentna. Ne vem, če je vedela, kdo sem, kljub temu, da nisem skrivala svoje identitete, a pohvalno je že to, da je na vsa moja vprašanja odgovorila brez celofana.

Ob zaključku srečanja mi je zaupala celo, da je izračun marketinški trik, saj se na tej podlagi precej strank odloči za osebno srečanje. Upam le, da stranke to razumejo in da ne pričakujejo, da bodo prejele zneske, kot jih obljubljajo v svojih sporočilih. V tem primeru bodo namreč na koncu razočarane.

Da pa med njimi ne boste vi, vabljeni na tradicionalni 6. Dan finančne pismenosti! Več o dogodku izveste TUKAJ >>

Nataša Kozlevčar, osebna finančna svetovalka