Kako naj učinkovito upravljamo svoj denar, da bomo pripravljeni na vsakodnevne izdatke, nepričakovane življenjske pretrese in dolgoročne cilje? Odgovor se skriva v eni najbolj preprostih, a genialnih idej: v treh vrečah denarja.

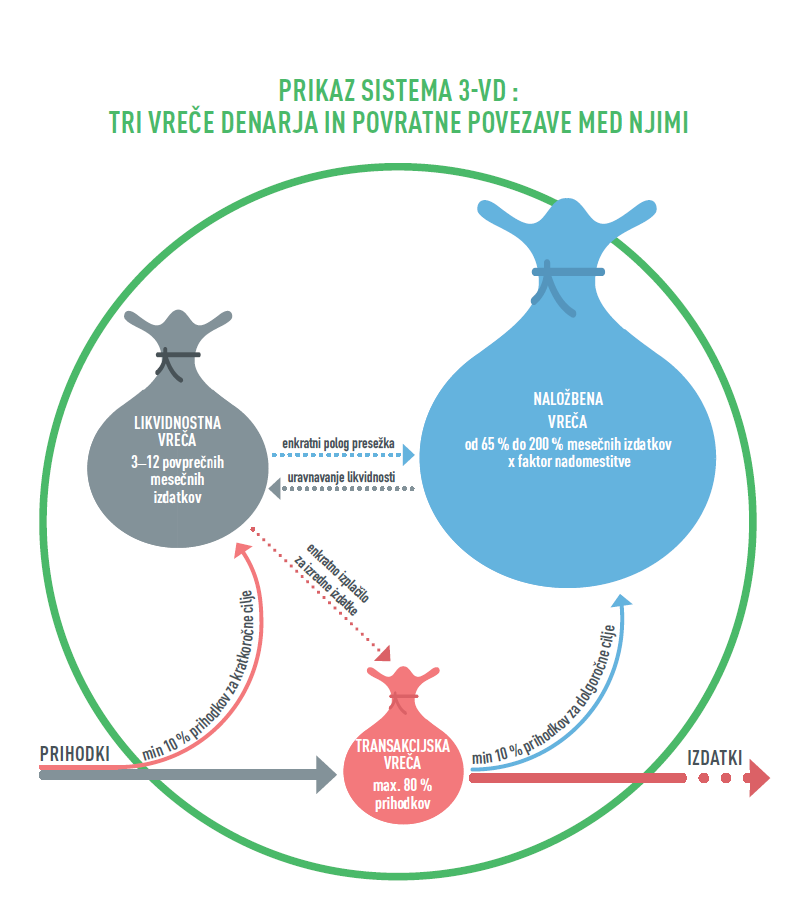

Sistem 3-VD je model, ki razdeli vaše finance v tri ločene vreče: transakcijsko, likvidnostno in naložbeno.

Vsaka ima svojo vlogo, skupaj pa sestavljajo celovit in prilagodljiv sistem za vse življenjske faze: od prvih zaslužkov do upokojitve.

Ta sistem smo razvili v svetovalni hiši Vezovišek & Partnerji, kot odgovor na stiske ljudi, ki so iskali več kot le proračunske tabele. Iskali so občutek varnosti, jasnost, načrt. Avtorja sistema, Ana in Mitja Vezovišek, sta ga prvič predstavila v knjigi Adijo, finančni stres in od takrat ga je uspešno uporabilo več tisoč Slovencev.

Ni čudežna formula. Je pa trdna osnova, ki vas lahko pripelje od negotovosti do finančne zrelosti.

Kaj je sistem 3-VD ali sistem treh vreč denarja?

Bistvo sistema 3-VD je razdelitev vseh naših denarnih sredstev v tri funkcionalne vreče, pri čemer ima vsaka jasno nalogo:

- Transakcijska vreča = denarnica za vsakodnevne izdatke

- Likvidnostna vreča = finančna rezerva za nepričakovane dogodke

- Naložbena vreča = orodje za dolgoročno rast premoženja

Ta razdelitev ni zgolj estetska ali teoretična. Njihovo bistvo je v tem, da vsaka vreča rešuje točno določen izziv, s katerim se soočamo v osebnih financah.

Ko so vse tri vreče postavljene in pravilno povezane, lahko:

- bolje razumemo, kam gre naš denar,

- zmanjšamo stres ob nepredvidenih izdatkih,

- varneje in pametneje investiramo,

- ter zadihamo z večjo finančno lahkotnostjo.

1. Transakcijska vreča

Transakcijska vreča je osnova naše finančne stabilnosti. V njej je denar, ki ga potrebujemo za vsakodnevno življenje: hrano, položnice, prevoz in druge redne mesečne stroške.

Ta vreča je naša operativna denarnica: vsebuje sredstva, ki jih (predvidljivo) potrebujemo skozi mesec. Ključno pravilo zanjo je, da mora biti vedno polna, nikoli pa prepolna. Na računu naj bo:

- znesek mesečnega proračuna in

- približno 10 % rezerve za manjša presenečenja.

Vsi prihodki, ki presegajo to količino, se prenesejo v drugo vrečo (najprej v likvidnostno, nato v naložbeno).

Transakcijska vreča je kot torbica, ki jo nosimo vsak dan. Ne vsebuje vsega, kar posedujemo, ampak to, kar res nujno potrebujemo.

Zaslužimo premalo ali porabimo preveč?

Če je ta vreča naša edina vreča, potem živimo iz meseca v mesec. To mora biti alarm za nas, saj je finančni mir, ki pride z varnostno rezervo, edini način, da lahko živimo sproščeno življenje, ki ne razjeda našega mentalnega in fizičnega zdravja. Če je življenje od plače do plače naša realnost, si moramo zadati za prvi cilj, da porabimo manj, kot zaslužimo.

2. Likvidnostna vreča

Likvidnostna vreča je naš osebni varnostni sklad. Namenjena je nepričakovanim dogodkom: izgubi službe, bolezni, večjim popravilom doma ali avtomobila. Če transakcijska vreča poskrbi za vsakdan, likvidnostna skrbi za miren spanec.

V tej vreči hranimo sredstva, ki jih ne potrebujemo vsak mesec, a morajo biti vedno pripravljena, če bi jih potrebovali.

Koliko denarja mora biti v njej?

Priporočena višina znaša 3- do 12-kratnik mesečnih stroškov, natančna številka pa je odvisna od našega življenjskega položaja:

- kako varna je naša zaposlitev,

- koliko obveznosti imamo (otroci, krediti ipd.),

- kakšen življenjski slog vodimo.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Denar iz likvidnostne vreče mora biti vedno na voljo, zato ga ne vlagamo v tvegane naložbe, kot so kriptovalute, niti ga ne vežemo v dolgoročne depozite. Likvidnostna vreča je naš rešilni jopič. Nič nam ne koristi, če ga imamo med jadranjem doma, zaklenjenega v sefu.

To pa ne pomeni, da naj denar likvidnostne vreče leži na računu brez obresti. S tem bi nam likvidnostno vrečo odžirala inflacija in tako smo si naredili likvidnostvno vrečo z luknjo. Najboljša izbira mesta za naša sredstva v likvidnostni vreči so denarni skladi ali visoko obrestni varčevalni računi, ki omogočajo hiter dostop do sredstev.

Likvidnostna vreča ni razburljiva. Je pa nepogrešljiva.

Ko jo enkrat vzpostavimo, življenje teče bolj gladko tudi takrat, ko nam življenje pod noge meče polena.

3. Naložbena vreča

Ko sta transakcijska in likvidnostna vreča stabilni, lahko presežke usmerimo v tretjo, naložbeno vrečo. To je prostor, kjer naš denar začne zares delati za nas.

Naložbena vreča je namenjena dolgoročnim ciljem, kot so lastno stanovanje, pokojnina ali uresničitev sanjskega projekta. V njej se ne ukvarjamo z dnevnimi izdatki ali nepredvidenimi stroški, temveč z dolgoročno rastjo premoženja.

Ta vreča vključuje varčevanja in investicije, pri čemer postopoma oblikujemo razpršen portfelj, ki ustreza našim ciljem, časovnemu horizontu in stopnji tveganja, ki smo jo pripravljeni sprejeti.

Naložbena vreča ne deluje po občutku ali intuiciji. Deluje, ko jo upravljamo sistematično. Če preskočimo osnovi finančni temelj in začnemo vlagati brez varnostne rezerve, nas lahko že prva kriza prisili v prodajo naložb z izgubo.

koliko (finančnih) let

štejete?

Kako polnimo svoje vreče denarja?

Uspeh sistema 3-VD ne temelji zgolj na razdelitvi denarja v tri kategorije. Ključno je tudi zaporedje, v katerem polnimo svoje vreče in kako dosledno se tega držimo.

Vrstni red polnjenja vreč je sledeč:

1. Najprej transakcijsko: da vedno zmoremo pokriti osnovne stroške.

2. Nato likvidnostno: da si ustvarimo varnostno rezervo.

3. Nazadnje naložbeno: ko sta prvi dve vreči stabilni.

3 vreče denarja polnimo postopoma in ne preskakujemo.

Najpogostejša napaka, ki jo kot strokovnjaki opažamo, je prehitevanje. Mnogi želijo svoj denar čim prej oplemenititi, zato preskočijo polnjenje likvidnostne vreče in vlagajo neposredno. A ko pride kriza, so prisiljeni prodajati naložbe; pogosto z izgubo. To ni finančni mir, temveč pasivna odvisnost od trga.

Zato velja zlato pravilo: varnost naj bo vedno pred donosom.

Povezave med vrečami

Sistem 3-VD ne deluje kot tri ločene denarnice brez stika. Ravno nasprotno: njegova moč je prav v medsebojni povezanosti vreč, ki omogoča, da se prilagajamo življenjskim okoliščinam in optimalno razporejamo presežke.

Ko je transakcijska vreča prepolna, presežek prenesemo v likvidnostno vrečo. Ko tudi ta doseže svoj cilj (na primer šestmesečno rezervo), začnemo presežke usmerjati v naložbeno vrečo.

Če pa se zgodi kriza (na primer: nenadna izguba prihodkov ali večji nepričakovani strošek), se lahko začasno ustavi polnjenje naložbene vreče, da se likvidnostna ne izprazni preveč. Po potrebi presežke tudi ponovno preusmerimo nazaj vanjo.

Pomembno je, da znamo prepoznavati signale, ki kažejo, katera vreča v določenem trenutku potrebuje največ pozornosti. Tako ohranjamo ravnovesje in zmanjšujemo tveganje, da bi nas nepredvideni dogodki potisnili v zadolževanje ali prisilno prodajo naložb.

Sistem 3-VD je torej živ. Ni enkratna postavitev, temveč dinamičen okvir, ki se prilagaja našemu življenju.

Prednosti sistema 3-VD

Sistem 3-VD je več kot le razporeditev denarja. Je način razmišljanja, ki omogoča, da naše finančne odločitve postanejo bolj zavestne, premišljene in povezane z našimi cilji.

Med najpomembnejšimi prednostmi sistema so:

1. Odprava impulzivnosti

Ko imamo jasno strukturo, lažje ločimo med varčevanjem, vlaganjem in vsakodnevnimi izdatki. To nas varuje pred impulzivnimi finančnimi odločitvami, ki pogosto temeljijo na strahu ali evforiji.

2. Stabilnost v času negotovosti

Ko pride do tržnih padcev ali osebnih kriz, ne potrebujemo panično prodajati naložb, ker imamo likvidnostno vrečo. To prinaša občutek notranje stabilnosti, tudi ko je svet okrog nas negotov.

3. Večji nakupi brez stresa

Prenova doma, nakup avtomobila ali večje potovanje ne porušijo finančnega ravnovesja. Če so predvideni vnaprej, se sredstva zanje zbirajo v ustrezni vreči.

4. Večja preglednost in jasnost

Ko vemo, kje je naš denar in kaj je njegov namen, se zmanjša občutek zmede. Lažje sprejemamo odločitve in hitreje opazimo morebitna neravnovesja.

5. Notranji občutek varnosti

Morda najpomembnejši učinek: manj skrbi. Ko vemo, da imamo strukturo, ki deluje (tudi, ko se vse zdi nepredvidljivo), se lahko osredotočimo na življenje, ne le na preživetje.

Trije temelji, ena prihodnost

Sistem 3-VD je več kot le orodje za razporeditev denarja. Je okvir, ki nam pomaga sprejemati odločitve z jasnostjo in občutkom nadzora. Omogoča nam, da zaščitimo svojo sedanjost, okrepimo odpornost na pretrese in obenem gradimo prihodnost.

Če želimo, da denar dela za nas (in ne obratno) mu moramo postaviti trdne temelje. In ti se začnejo z razumevanjem sistema 3-VD. Kajti res ne gre (samo) za to, da imamo več denarja; gre za to, da imamo nadzor nad njim.

Poglobi znanje in zgradi sistem zase

Za tiste, ki si želijo sistem 3-VD resnično osvojiti in ga prilagoditi svojim lastnim ciljem, priporočamo branje obeh knjig, v katerih avtorja sistema, Ana in Mitja Vezovišek, podrobno razložita vse faze osebnih financ:

📘 Zmagovalna kombinacija 1: Kako do močnih finančnih temeljev

Vodič po transakcijski in likvidnostni vreči: s konkretnimi koraki, izračuni in primeri.

📙 Zmagovalna kombinacija 2: Skrivnostne sestavine investiranja

Poglobljen vpogled v naložbeno vrečo: z opozorili, strategijami in razkritimi miti investiranja.

Sistem deluje. Zdaj je čas, da začne delovati tudi za vas.