Mesec februar nam je vlagateljem prinesel nove skrbi, tokrat na političnem področju. Govorimo seveda o rusko-ukrajinski krizi, kjer smo priča ruski invaziji na nevtralno in suvereno evropsko državo Ukrajino.

Kako se bo kriza razrešila, ne bi ugibali, saj nismo politični analitiki in nismo pristojni za tovrstne ocene. Bomo pa na osnovi zgodovinskih izkušenj poskusili oceniti, kakšen vpliv ta kriza že ima in bo še imela na globalno ekonomijo in finančne trge. Vpliv je seveda močno odvisen od globine in trajanja, zato je vsak geopolitičen spor nekaj posebnega in ima svoje zakonitosti. Pomembni so razlogi za krizo, število vpletenih držav, cilji vpletenih in podobno.

Kaj nas uči preteklost?

Če pogledamo v preteklost samo rožljanje z orožjem in napenjanje mišic oz. celo lokalne vojne manjšega obsega, večjega in dolgoročnega vpliva na gospodarstvo in finančne trge nimajo. Po začetnem šoku in kratkotrajni nestabilnosti se trgi hitro pomirijo v vrnejo na predhodne nivoje.

Regijski spopadi, v katerih je vpletenih več držav, med njimi celo svetovne velesile, pa so lahko nekaj povsem drugega. Lahko pride do večjega vpliva na svetovno ekonomijo in daljše nestabilnosti finančnih trgov. Na srečo takšnih izkušenj od druge svetovne vojne dalje nimamo, zato je vpliv v vsej svoji razsežnosti v tem trenutku težje oceniti.

Rusko-ukrajinski spor, v katerem je Rusija že izvaja agresijo na Ukrajino, ne moremo uvrstiti samo med napenjanje mišic, to mejo je Rusija že zdavnaj prestopila. Zato bo vpliv na globalno ekonomijo in finančne trge najverjetneje večji. Kljub vsemu pa politični analitiki zaenkrat ne pričakujejo, da bi spor lahko prerasel v globalno vojno med Rusijo in zahodnimi zavezniki v okviru zveze NATO, to so politični voditelji zahodnih držav že večkrat jasno povedali. Za to tudi nimajo zakonske podlage, Ukrajina namreč (še) ni članica zveze NATO.

Kaj glede na trenutne razmere pričakujemo na ekonomskem področju in kakšen vpliv že ima kriza na finančne trge?

Kot vemo, so zahodni zavezniki na rusko agresijo odgovorili z obsežnimi gospodarskimi sankcijami, najverjetneje bo pri tem tudi ostalo. To pomeni, da bo Rusija predvsem odrezana od globalnih finančnih tokov in plačilnega prometa, njihove banke pa so izključene iz sistema SWIFT. Prepovedana je tudi dobava zahodne visoke tehnologije, ki jo Rusija potrebuje za svoje tehnološke izdelke. Poslovanje ruskih podjetij s tujino bo tako onemogočeno ali vsaj močno oteženo. Cilj je povzročiti velike težave ruski ekonomiji in destabilizirati tečaj ruske valute, kar se sicer z rubljem že dogaja. Tako lahko pride do prekinitve trgovinske izmenjave in posledično pomanjkanja določenih proizvodov na ruskem trgu in povišane inflacije. Vendar nas zgodovina uči tudi, da takšne sankcije redko prinašajo želeni učinek, vedno so možni obvodi. Embargo, ki so ga zahodni zavezniki uvedli po ruski zasedbi polotoka Krim, nikakor ni imel želenega učinka.

Kakšen vpliv pa bo imela kriza na evropsko gospodarstvo?

Predvsem bo znala biti motena dobava energentov, nafte in zemeljskega plina, s katerimi Rusija, kot vemo, zalaga Evropo. To najverjetneje vodi v povišane cene energentov, kar pa dodatno negativno vpliva na že tako (pre)visoko inflacijo.

Pred rusko invazijo so finančni analitiki napovedovali možne padce delniških trgov do 20 %, če bi do agresije dejansko prišlo. Do takih padcev zaenkrat še ni prišlo, nasprotno, trgi so že začeli z okrevanjem. Seveda z gotovostjo ne moremo trditi, da je najhujše že za nami, še vedno lahko pride do poslabšanja razmer in negativnih presenečenj. Del možnih padcev pa je vsekakor že vračunan v trenutno ceno delnic. Zgodovina nas uči tudi, da v primeru pričakovane eskalacije kriznih dogodkov trgi največje padce utrpijo v času negotovosti pred samim izbruhom, kasneje pa se trgi umirijo in začnejo pot okrevanja. Naj vas spomnimo, da trgi ne ljubijo negotovosti.

Povišanje inflacijske stopnje

V luči političnih dogodkov smo kar nekako pozabili na grozečo globalno inflacijo in začetek dvigovanja obrestnih mer s strani centralnih bank, predvsem ameriške (FED), ki se nezadržno bliža in je predviden že za mesec marec. Januarska stopnja inflacije v ZDA, objavljena v februarju, nikakor ne kaže na umirjanje, prej nasprotno.

Tako je ameriški zvezni urad za statistiko dela v februarju objavil, da se je januarska inflacijska stopnja povišala za 0.6 %, kar na letnem nivoju znese visokih 7.5 % in še dodatno povečuje verjetnost agresivne reakcije ameriške centralne banke. Zaskrbljujoč je tudi ponoven upad indeksa, ki meri razpoloženje potrošnikov (consumer sentiment) v ZDA, ki je na mesečnem nivoju upadel za 8.2 % in je na desetletnem dnu. Dobro pa se drži indeks potrošnje prebivalstva v ZDA (consumer spending), ki je v januarju porasel za 3.8 %.

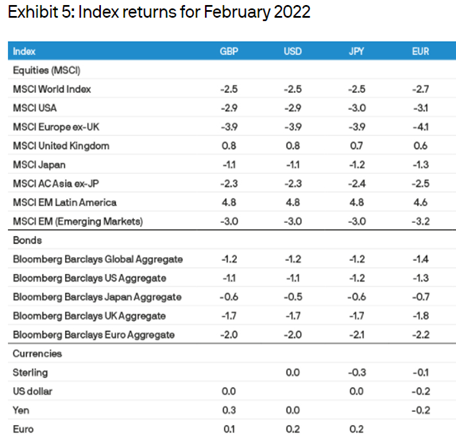

Tako je primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu februarju upadel za – 2.7 % (EUR), kar glede na razmere sploh ni slabo. Najslabše v februarju zopet evropske delnice, izgubile so v povprečju – 4.1 % (EUR). To je zaradi bližine rusko-ukrajinske krize seveda pričakovano. Nekoliko bolje delnice globalnih trgov v razvoju, upadle so za – 3.2 % (EUR). Obveznice zaradi povečevanja inflacijske stopnje in strahu pred agresivnejšem dvigovanjem obrestnih centralnih bank nadaljujejo z upadanjem, evrske so izgubile – 2.2 % (EUR). Tokrat evropskim vlagateljem ameriška valuta USD ni bila v pomoč, USD je napram EUR izgubil 0.2 %.

Vir: JP Morgan Review of markets over February 2022

Kriptovalute v februarju nekoliko bolje

Kriptovalutam se nikakor ne uspe vrniti na vrednosti, ki so jih v preteklosti že imele in bi si jih imetniki tako želeli. Bitcoin je sicer v začetku februarja lepo okreval, 15. februarja se je celo približal vrednosti 40.000 EUR, nato pa zopet znatno upadel. Predvsem po zaslugi zadnjega februarskega dne, ko je doživel močan odboj navzgor, je februar zaključil v zelenem in pridobil cca. 12 % vrednosti (EUR), kot je razvidno iz spodnjega grafa.

BITCOIN (BTC). Vir: Yahoo

Delnice globalnega nepremičninskega sektorja v februarju bolje

Delnice globalnega nepremičninskega sektorja se po znatnem padcu v januarju v mesecu februarju glede na razmere držijo kar dobro. Kot je razvidno iz spodnjega grafa, je v februarju eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, izgubil manj kot 1 % vrednosti, kar je bolje od večine ostalih sektorjev.

Vir: Yahoo

Kakšna so pričakovanja?

Napovedovanje prihodnosti na finančnih trgih je vedno, tokrat pa zaradi geopolitičnega tveganja še posebno zahtevna naloga. Samo upamo lahko, da bo prevladal razum in se bodo zadeve umirile.

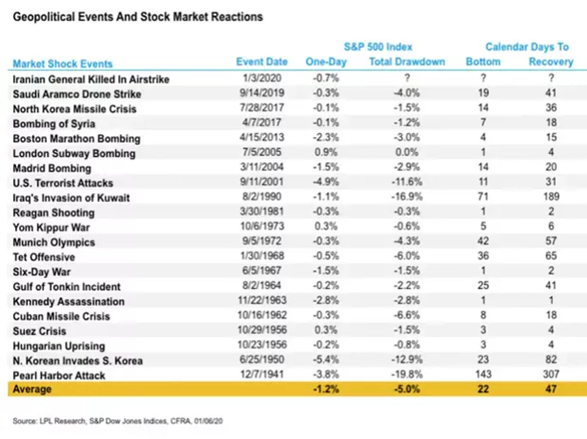

Kar se tiče finančnih trgov, kot zanimivost objavljamo tabelo, ki prikazuje reakcijo ameriškega delniškega indeksa S&P 500 na geopolitične dogodke, ki so tragično zaznamovali svetovno zgodovino. Ta tabela prikazuje enodnevne padce trgov ob sami eskalaciji dogodkov, celoten padec kot posledica dogodka, število dni, ki so ga trgi potrebovali, da so dosegli dno in število dni do polnega okrevanja delniških tečajev.

Vir: LPL Finance

Tabela nam pove, da delniški trgi kljub dramatičnim geopolitičnim dogodkom presenetljivo hitro okrevajo. Kot zanimivost naj navedemo še, da je ameriški delniški indeks Dow Jones od eskalacije druge svetove vojne l. 1939 pa do konca l. 1945 v nasprotju z pričakovanji celo pridobil 50 % vrednosti, kot so izračunali pri Ritholz Wealth Management.

Bistveno več škode in globlje padce trgov je povzročila finančna kriza 2008/2009, ko so nekateri delniški tečaji zanihali tudi od 40 do 50 % navzdol.

Tako bo po umiritvi napetosti, ki sicer v tem trenutku še ni na vidiku, v ospredje vlagateljev zopet stopila inflacija in centralne banke s svojo obrestno politiko, ki nam bo krojila naložbene odločitve v letošnjem letu.

V primeru pa, da se bo geopolitična kriza še poglobila, da sprte strani ne bodo našle skupnega jezika in bomo priča daljšim nestabilnim, da ne rečemo kar vojnim razmeram, pa je to lahko uvod v novo recesijo, kot napovedujejo najbolj pesimistični ekonomski analitiki. To seveda nikakor ne pomeni zlom svetovnih borz, tudi v recesiji so finančni trgi lahko donosni, bo pa prineslo padec globalnega BDP-ja in okrevanje svetovnega gospodarstva bo tako daljše in bolj zahtevno.