Ali so nakupovalni centri resnično ženski raj in moški pekel? Pravijo, da je za ženske šoping terapija za dušo. In da moški vidijo trgovine kot nekaj, česar se je treba izogibati, razen če gre za nujno potrebo. Ali je torej res, da ženske nakupujejo, moški pa kupijo?

In nenazadnje, kako se spolna različnost odraža v finančnem upravljanju in investiranju? So moški res bolj usmerjeni v dolgoročno varčevanje in investiranje, medtem ko so ženske tiste, ki skrbijo za vsakodnevno upravljanje denarja in nakupovanje?

Podajte se skupaj z nami v raziskovanje, ali so ti stereotipi resnično utemeljeni ali pa gre zgolj za družbeno ustvarjene mite, ki se z leti prenašajo iz generacije v generacijo.

Ženske so iz Emporiuma, moški iz Merkurja?

»Ženske so zapravljivke – obožujejo luksuz in zapravljajo nespametno.«

»Moški so praktični kupci – kupujejo le tisto, kar potrebujejo.«

»Ženske bolj obvladajo upravljanje družinskega proračuna in vsakodnevno nakupovanje.«

»Moški so boljši investitorji.«

In tako se vije dolg seznam stereotipov, ki nas glede na spol razlikujejo po naših potrošniških in naložbenih navadah.

Vendar, ali so te trditve resnično utemeljene? Ali ženske res v nakupovanju vidijo svoj najljubši hobi, ki jih preobrazi v neustavljive zapravljivke? In moški? Ali je res, da se v trgovinah počutijo kot ribe na suhem? Poglejmo si številke in jih podajmo ob bok prepričanjem, v katerih živimo.

»Ženske uživajo v šopingu. Moški mrzijo trgovine.«

Potrošniške navade samskih ljudi: kaj pravijo številke?

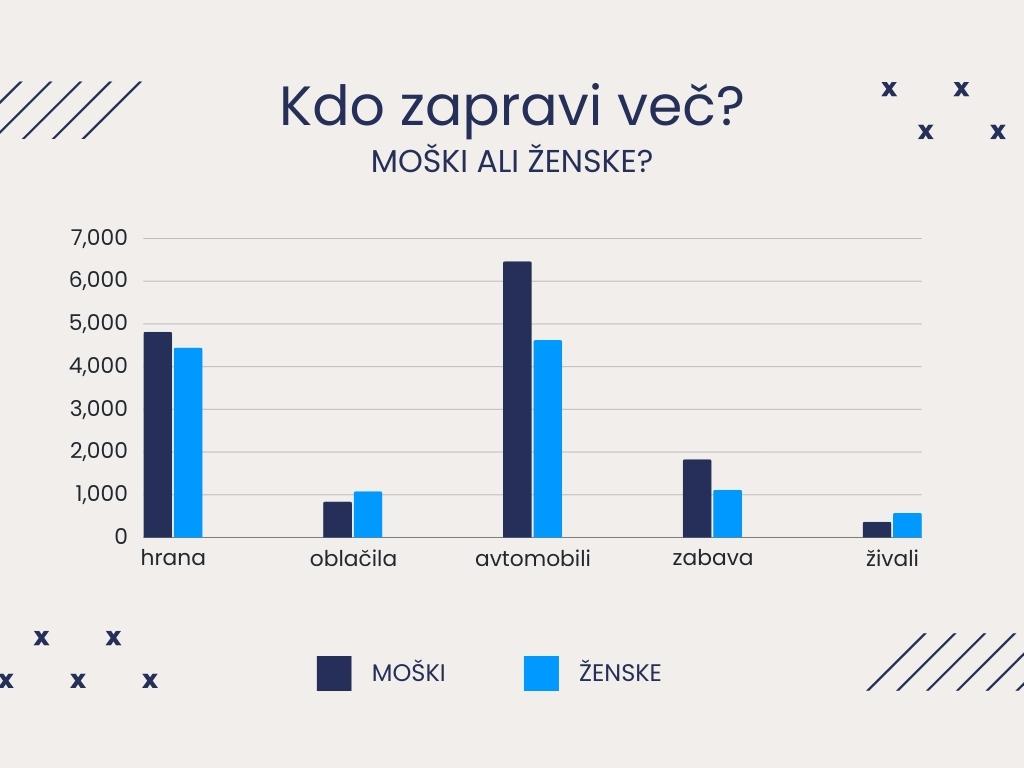

Kdo bi si mislil, da lahko samskost vpliva na način, kako odpiramo denarnice? V naši najnovejši raziskovalni avanturi smo se poglobili v letne izdatke potrošnikov in odkrili nekaj presenetljivih trendov med samskimi ženskami in moškimi. Koga več stane:

- Hrana

Moški in njihova ljubezen do želodca (in alkohola)

Stroški hrane pri samskih moških presegajo ženske za 8,32 %.A to še ni vse – samski vitezi porabijo več kot dvakrat toliko za alkoholne pijače kot njihove ženske kolegice.

- Oblačila

Ženske in njihov modni raj

Za oblačila in tovrstne storitve dame v povprečju porabijo 28,27 % več kot gospodje.

- Avtomobili

Moški, hitrost in štirikolesniki

Pri osebnih prevoznih stroških so moški zapeljali v ospredje s kar 40 % večjimi izdatki. Seveda, avto ni le prevozno sredstvo, ampak tudi statusni simbol, kajne?

- Zabava

Moški so za hece …

Ko gre za zabavo, moški porabijo kar 63,54 % več kot ženske. Se morajo sprostiti po dolgem delovnem tednu?

Hišni ljubljenčki

Ženske in njihovi kosmati prijatelji

Pri ženskah pa prevladuje ljubezen do hišnih ljubljenčkov, saj za njih letno porabijo kar 56,68 % več.

Ti podatki razkrivajo, da samski moški na splošno porabijo več kot samske ženske. A zakaj? Eden izmed dejavnikov bi lahko bila razlika v plačah. Po zadnjih podatkih so ženske še vedno plačane približno 17 % manj kot moški.

Že ta raziskava razkriva, kako pogosto lahko stereotipi zavajajo. Tradicionalno gledano naj bi bili moški tisti, ki “ne zapravljajo časa v trgovinah”, a podatki kažejo, da ko se odločijo za nakup, znajo zapraviti več kot ženske. Od avtomobilov do zabave, moški svoj denar radi usmerjajo v kategorije, ki jim ponujajo občutek užitka in statusa.

Po drugi strani pa ženske, pogosto označene kot “zapletene zapravljivke”, kažejo večjo naklonjenost k izdatkom, ki gojijo odnose in skrb – kot so nakupi za hišne ljubljenčke. Poleg tega je njihova večja poraba za oblačila morda odsev družbenih pričakovanj o videzu, kar odpira globlje vprašanje o tem, kako družba oblikuje naše potrošniške navade.

Kako pa se spremenijo naše potrošniške navade, ko prestopimo prag samskosti in vstopimo v svet zvez? Ali se moški in ženske še naprej držijo svojih značilnih vzorcev nakupovanja ali pa ljubezen prinese novo dinamiko v naše gospodarsko vedenje?

Družinsko življenje: kdo zapravlja in za kaj?

V partnerstvu se finančno upravljanje spremeni. Od impulzivnega nakupovanja k skupnemu planiranju – kako se potrošne navade žensk in moških prilagodijo v tem novem kontekstu? Raziskujemo, ali se ohranjajo individualne želje ali prevladujejo družinske potrebe. Odločitve zdaj vključujejo otroke, dom in skupno prihodnost. Ali to pomeni novo finančno ravnotežje ali le preoblikovanje starih navad?

1. Finančne prednostne naloge

Zadnja raziskava razkriva, da dajejo moški večji poudarek povečanju pokojninskih prihrankov, kar kaže na njihovo usmerjenost v dolgoročno finančno varnost. Po drugi strani pa ženske na prvo mesto postavljajo “podporo družini”, vključno z načrtovanjem družine, varstvom otrok in skrbjo za starše ali sorodnike. Ta razlika v prioritetah odraža globoko različne poglede na finančno odgovornost in skrb.

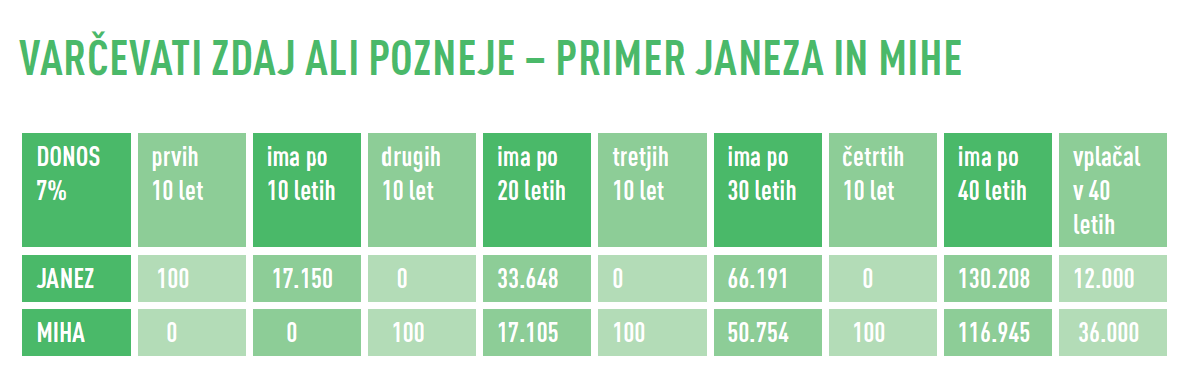

2. Pokojninsko varčevanje?

Vprašanje pokojninskega varčevanja pri ženskah razkriva nekaj presenetljivih statistik.

Zaradi nižjih dohodkov in družinsko usmerjenih finančnih prioritet redkeje varčujejo za pokojnino. Kar polovica žensk, starih med 55 in 66 let, nima osebnih pokojninskih prihrankov. Poleg tega so prihranki moških v povprečju za vsaj 25 % višji od ženskih. Ta razlika odseva pomembno vprašanje o enakosti in finančni varnosti v poznejših letih življenja.

Moški več za pokojnino, ženske več za družino.

3. Naložbe

O različnih naložbenih navadah moških in žensk je bilo opravljenih veliko študij. Večina jih ugotavlja, da so moški bolj prepričani v svoje finančno znanje in bolj odprti za tvegane naložbe. Ženske pa so bolj previdne vlagateljice, ki so usmerjene v prihodnost. Ni presenetljivo, da so študije pokazale, da sta naložbena strategija in morebitna uspešnost povprečne ženske praviloma bolj stabilni kot pri povprečnem moškem.

Ženske morda prekašajo moške pri naložbeni strategiji, vendar se moški še vedno bolj zanimajo za naložbe. Raziskava je pokazala, da 70 odstotkov milenijskih moških uživa v upravljanju svojih naložb, medtem ko je med milenijskimi ženskami takih le 36 odstotkov.

Nedavna študija družbe Fidelity je pokazala, da so ženske vlagateljice uspešnejše od moških: “Ženske zasenčijo moške z naložbeno strategijo “kupi in drži” v primerjavi s pogostim trgovanjem, ki sčasoma običajno zavira uspešnost.”

Ženske zapravijo več –

za druge

Stereotipi ostajajo prav to, kar so – posplošene in preproste interpretacije kompleksne resničnosti. Potrošniške navade se razvijajo in spreminjajo, pogosto na načine, ki jih ne pričakujemo.

Kdo torej bolje upravlja z denarjem?

Kljub obilici podatkov in statistik to vprašanje ostaja odprto. Pod njimi je težko potegniti črto in narediti zaključek, s katerim se bomo strinjali vsi.

Statistika je zgovorna:

- Ženske manj zaslužijo.

- Moški več zapravijo, vendar manj nakupijo.

- Ženske več vlagajo v svojo družino.

- Moški več vlagajo v finančne trge.

- Ko ženske vseeno vstopijo na finančne trge, pa so pri tem bolj uspešne.

Kaj bomo torej rekli? Morda zaključimo raje diplomatsko – da smo si (zaenkrat še) zelo različni. Kaj pa bodo prinesle nove generacije, pri katerih se stara patriarhalna zapuščina »moškega, ki nosi kruh« vedno bolj drobi in izgublja? Je morda na pohodu brisanje razlik med spoloma v tem, kako finančno sobivamo? Upamo, da. Le tako bi lahko pridobili najboljše od potrošniških (in naložbenih) navad obeh spolov.

Prijavite se na posvet

Zakaj bi se soočali s finančnimi dilemami sami? Zaupajte našim strokovnjakom in skupaj bomo dosegli najboljše rezultate. Prijavite se na posvet pri svojem osebnem finančnem svetovalcu zdaj!