Žal se je v mesecu juniju na radarje vlagateljev zopet uvrstila pandemija. Poslabšanje epidemiološke slike nekaterih držav, ki so v prepričanju, da so pandemijo zajezile, sprostile ukrepe, in ne preveč uspešen boj s pandemijo nekaterih največjih svetovnih držav, kot so ZDA, Brazilija in Rusija, seveda tudi za finančne trge ne pomeni nič dobrega.

Drugi val, sicer do neke mere pričakovan, je tako vnesel med vlagatelje nekaj nemira in negotovosti. Tako so globalni delniški tečaji, predvsem razvitih trgov, nekoliko izgubili zagon prejšnjih mesecev. Kljub temu lahko ocenimo mesec junij kot dober, primerjalni globalni indeks razvitih trgov MSCI World je tako pridobil 1.7 %, merjeno v EUR, kar je glede na negotove razmere odličen rezultat.

Koronakriza bo še povzročala škodo

Očitno je na trgih še vedno prevladoval optimizem, na katerega so vplivali predvsem boljši ekonomski podatki, kot so pričakovali domala vsi analitiki. S tem mislimo predvsem na podatke o stopnji brezposelnosti v ZDA, ki je v nasprotju s pričakovanji znatno upadla. Tako je trenutno brezposelnih cca. 13 milijonov Američanov, pričakovanja pa so bila, da jih bo več kot 20 milijonov. Tako je mesec junij minil v boju med boljšimi in slabšimi informacijami, kar je povzročilo nekoliko povečano nihajnost delniških tečajev.

Se pa ne gre slepiti, koronakriza je in še bo povzročila veliko škode svetovni ekonomiji. Nekateri sektorji bodo lahko potrebovali ogromno časa, lahko več let, da se bodo povsem pobrali. Hotelirstvo, letalski prevozi, turizem, organizacija množičnih prireditev, in še bi lahko naštevali panoge, ki bodo imele težave. Ljudje pač v času negotovosti ne potujejo, če ni nujno potrebno.

So jo pa nekateri sektorji gospodarstva odnesli presenetljivo dobro, svoje poslovanje so celo izboljšali. Očitno je tako kot vsaka kriza za iznajdljive priložnost, za nekatere pa poguba. O tem bomo pisali v nadaljevanju prispevka.

Finančni trgi v mesecu juniju

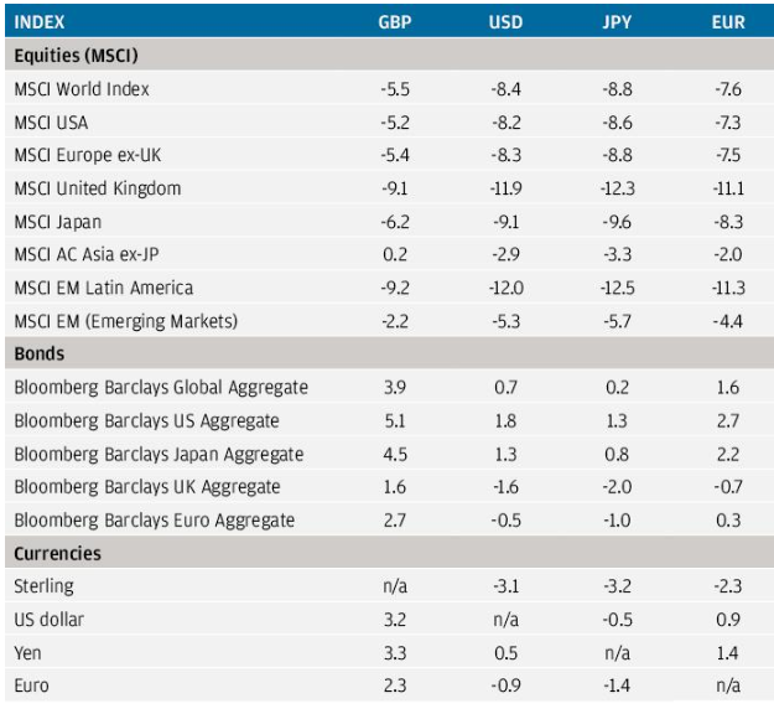

Poglejmo si podrobneje, kaj se je dogajalo na svetovnih finančnih trgih v mesecu juniju.

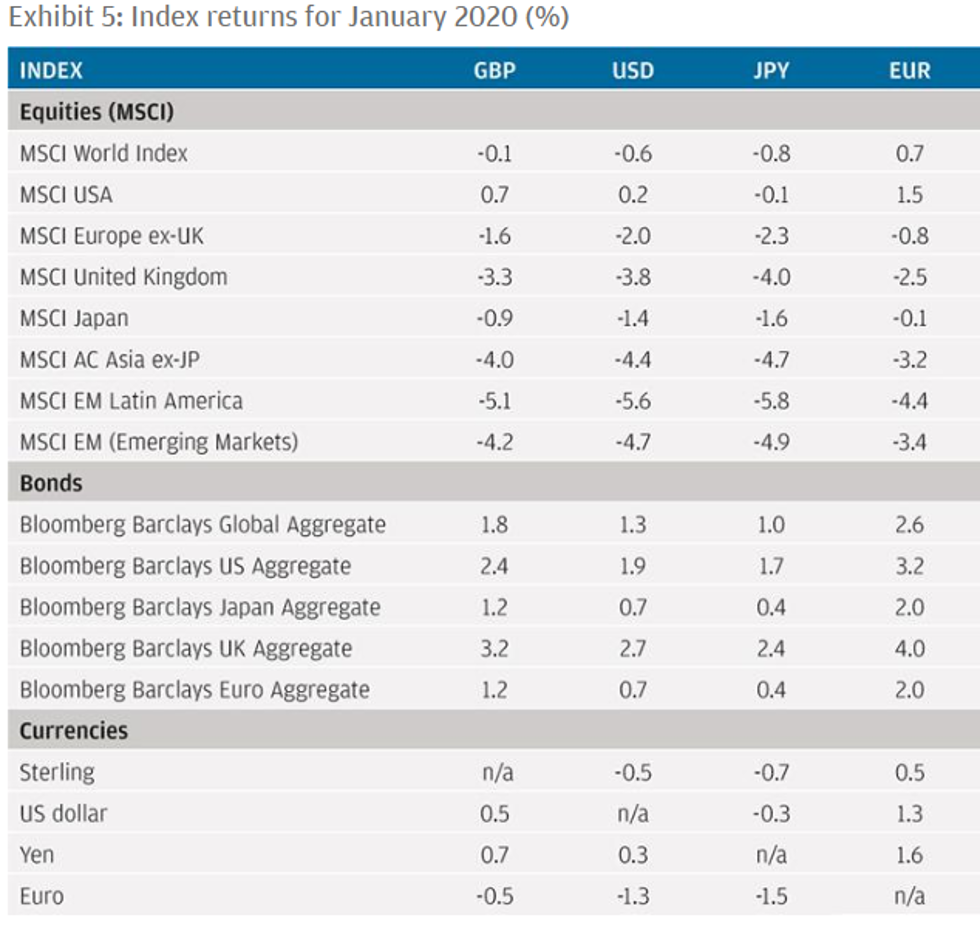

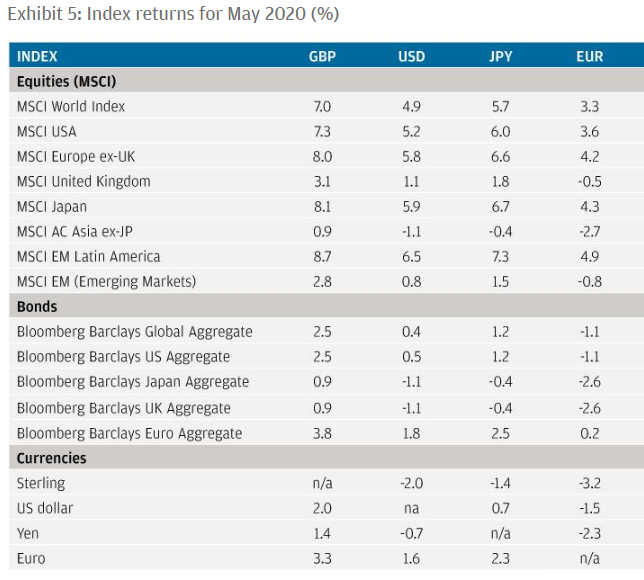

Spodnja tabela kaže, da so v mesecu juniju v povprečju največ pridobile delnice trgov v razvoju, primerjalni indeks teh držav MSCI EM je pridobil lepih 6.4 %, merjeno v EUR, azijski trgi pa še nekoliko več. Očitno vlagatelji verjamejo, da se te države, (Kitajska in ekonomsko povezane države), najbolje spopadajo s krizo in so tudi pri ponovnem odprtju gospodarstva najbolj napredovale.

Tudi Evropa dobro, MSCI Europe 3.9 % navzgor, merjeno v EUR. Tokrat pa so ZDA nekoliko slabše, razloge gre iskati v dokaj slabo organiziranemu in premalo resno zastavljenemu boju s pandemijo, neugodni epidemiološki sliki ter verjetno (pre)hitremu ponovnemu odprtju gospodarstva, vsaj tako menijo predstavniki zdravstvenih oblasti. Pa tudi rasni nemiri so prispevali svoje. Kljub temu pa še vedno zadovoljivih 1.3 % porast, merjeno v EUR.

Vrednost obveznic se po pričakovanju ni kaj dosti spreminjala, ameriški dolar pa je v primerjavi z evrom izgubil 1 % vrednosti.

Vir: JP Morgan Review of markets for June 2020

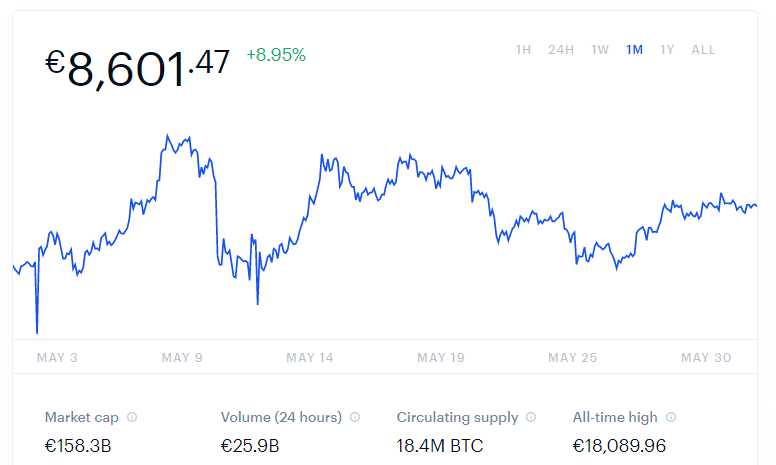

Kriptovalute? Slabše

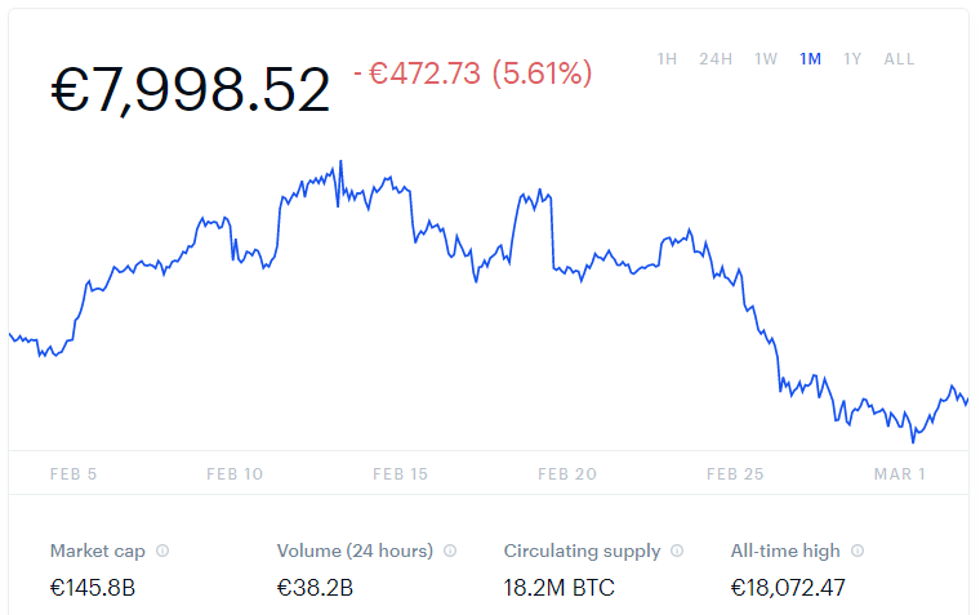

Kriptovalute so v mesecu juniju nekoliko izgubile na vrednosti. Bitcoin, kot najpomembnejši predstavnik kriptovalut, je v zadnjem mesecu izgubil cca. 7 % vrednosti. Lahko da gre za unovčevanje dobičkov, naj spomnimo, da je od 13. marca letos pridobil skoraj 150 % vrednosti. Lep rezultat.

BITCOIN (BTC)

Kaj lahko pričakujemo?

Glavno vprašanje tako še naprej ostaja, kakšna bo svetovna ekonomija po pandemiji. Z novimi podatki, ki postopoma prihajajo v javnost, slika sicer postaja bolj jasna, nikakor pa še ne povsem zanesljiva.

Drugi val pandemije, s katerim se nekatere pomembne svetovne ekonomije spopadajo v tem trenutku, ki je bil sicer do neke mere pričakovan, je nekoliko poslabšal optimizem v zvezi z okrevanjem globalnega gospodarstva. Vse manj ekonomistov in analitikov verjame, da jo bomo odnesli s t.i. ‘V’ obliko okrevanja, sedaj jih največ stavi na obliko ‘U’, kar pomeni nekoliko daljšo krizo pred hitrim okrevanjem. So pa te napovedi nehvaležne, verjetno bodo točnejše, ko bo cepivo zoper virus COVID-19 dejansko potrjeno in primerno za uporabo.

Nekateri sektorji so vzcveteli

Kot smo že omenili, so jo nekateri sektorji v krizi odnesli slabše, nekateri pa so naravnost vzcveteli. V obdobju zaprtja gospodarstva so se tako pojavile številne poslovne priložnosti, ki omogočajo ljudem, ki so prisiljeni ostati doma, vsaj nekoliko olajšati življenje in izvajati poslovno dejavnost.

Močno se je povečala potreba po tehnologiji, ki omogoča poslovno dejavnost in komunikacijo preko spleta. Podobno tudi spletne trgovine, ki omogočajo nakupovanje preko spleta, zabeležili so celo rast poslovanja v tromestnih številkah. Da ne omenjamo spletnih iger in igralništva, s katerim so si ljudje krajšali čas. Te nove navade, ki jih je globalni potrošnik privzel v obdobju krize, bo najverjetneje v določeni meri ohranil tudi po krizi.

Tako se je pojavilo veliko število podjetij, ki se ukvarjajo z razvojem spletnih aplikacij, ki ciljajo prav na tovrstne potrebe ljudi. Tudi banke so ugotovile, da ne potrebujejo tako velikega števila poslovalnic, še zadnji dvomljivci so bili prisiljeni uporabljati spletno bančništvo. Elektronsko poslovanje je tako dobilo še dodaten zagon, t.i. ‘Internet of Things’ (internet stvari) pa dodaten razvojni potencial. Vsakomur je jasno, kakšen potencial za rast imajo torej tehnološka podjetja, ki razvijajo aplikacije in zagotavljajo tehnološko infrastrukturo in platforme za podporo elektronskemu poslovanju.

Povečan vpliv socialnih omrežij

Še dodatno pa se je povečal vpliv socialnih omrežij, ljudje so pač v tem obdobju imeli več časa za tovrstne aktivnosti. Kako se je s tem povečal vpliv na mnenje ljudi (tudi možnost zlorabe) in kakšno politično in ekonomsko moč imajo ta omrežja, ne bi komentirali, sami presodite, če je to za družbo koristno ali ne.

Po drugi strani pa bo dodaten zagon elektronskega poslovanja (spletna trgovina, bančništvo, socialne mreže …) imel negativen vpliv na tradicionalne dejavnosti, kot so nakupovanje v trgovinah in trgovskih centrih, obiski bančnih poslovalnic, oddajanje poslovnih prostorov (ugotovilo se je, da lahko ljudje vsaj delno delajo tudi od doma in s tem prihranijo pri najemu) in podobno. Marsikatero podjetje bo moralo tako korenito spremeniti svoj poslovni model, ali pa bo izginilo iz obzorja.

Torej, kot smo rekli, kriza je lahko priložnost za kreativne in sposobne.

Če pa gledamo še bolj dolgoročno, se analitiki strinjajo, da je investicijski trend v naslednjih desetletjih predvsem v razvitih državah močno povezano z demografsko sliko prebivalstva. Statistika nedvoumno kaže, da se svetovno prebivalstvo v razvitih državah hitro stara. Napoved je, da se bo število prebivalcev, starejših od 65 let, v naslednjih desetletjih kar podvojilo.

Kaj pa te napovedi pomenijo za naše naložbene portfelje?

Industrijske panoge, ki so povezane z oskrbo in življenjem starejših, bodo vsekakor prosperirale. Zdravstvo in farmacija, oskrba starejših na domu, gradnja oskrbovanih stanovanj in naselij in vse ostalo, kar bo omogočalo zdravo in kvalitetno preživljanje starosti, so vsekakor panoge, ki jih bo treba upoštevati pri investicijskih načrtih in sestavi naših portfeljev.

Izbor naložb za prihajajoče obdobje bo lahko spričo teh sprememb nekoliko drugačen, kot smo ga bili vajeni v preteklosti. Vsekakor svetujemo pri izboru naložb in naložbeni politiki pomoč strokovnjakov, da uspešnost investiranja v tovrstne dejavnosti v čim večji meri pravočasno izkoristite in povečate dobičkonosnost vaših portfeljev.

Vir: JP Morgan Review of markets over February 2020

Vir: JP Morgan Review of markets over February 2020