Kot že prenekateri mesec letošnjega leta je tudi november izvabil nasmeh na obraze vlagateljev. Globalni delniški trgi so zrasli tudi do 5 %, to pot najbolj ameriške delnice. Obveznice pa so bolj ali manj stopicale na mestu, kar je bilo spričo letošnje velike rasti tudi pričakovati.

Razlogov za optimizem je več. Pričakovanje vsaj delnega sporazuma med glavnima akterjema trgovinske vojne, ZDA in Kitajsko ter nekoliko boljši podatki o stanju globalnega gospodarstva, kot so pričakovali analitiki, so najbolj poganjali ta optimizem. Te podatke sicer mesečno objavljajo uradne institucije in imajo veliko težo pri gibanju tečajev.

Kot vemo, finančni trgi ne marajo negotovosti, neredko je tudi slabša informacija boljša kot nobena. Tako začuda tudi izjava predsednika ameriške centralne banke (FED) Jeroma Powella, ki ni obljubil nadaljnjega zniževanja obrestne mere, ni dramatično vplivala na trge, kot so nekateri pričakovali.

Prednovoletno obdobje dobro za finančne trge

Trenutno razpoloženje vlagateljev je torej optimistično. Nekaj vpliva pa ima prav gotovo tudi prednovoletno obdobje, ki je za finančne trge povečini dobro.

Na rast delniških tečajev verjetno vpliva tudi t.i. ‘ melt-up’ efekt, ki pomeni vstop na trge tistih vlagateljev, ki so dosedanjo rast zamudili in bi želeli nadoknaditi vsaj del izgubljene priložnosti.

Taka rast seveda ni zdrava, poganja jo bolj pohlep kot pa realne razmere in stvari lahko uidejo izpod nadzora.

Tako se seveda pojavi večno vprašanje, ki trenutno najbolj zaposluje vlagatelje po svetu: Ali so delniški tečaji že precenjeni in je vstop na delniške trge v tem trenutku še smiseln?

Nekoliko kasneje si bomo pobližje pogledali, kdaj lahko rečemo, da so tečaji precenjeni in ali je potrebna previdnost.

Dejavniki tveganja za vlagatelje

Omenili bi še nekaj dejavnikov, ki bi lahko v bližji prihodnosti pomenili tveganje za vlagatelje. Gre predvsem za nadaljnji razplet trgovinske vojne, ki se vedno lahko zaostri, kar pa se BREXITA tiče, menimo da se tveganje zmanjšuje.

Na azijske trge bi lahko imelo velik vpliv nadaljnje upadanje kitajske gospodarske rasti in seveda nemiri v Hong Kongu, ki pa so bolj politične narave.

Ne gre pa prezreti dogajanja v zvezi z možnim odpoklicem predsednika ZDA Trumpa, ki je kljub vsemu v dosedanjem mandatu pomembno prispeval k rasti predvsem ameriških delnic. Odpoklic bi lahko vplival na začasno nestabilnost ameriške vlade, kar vedno vnaša negotovost tudi na finančne trge.

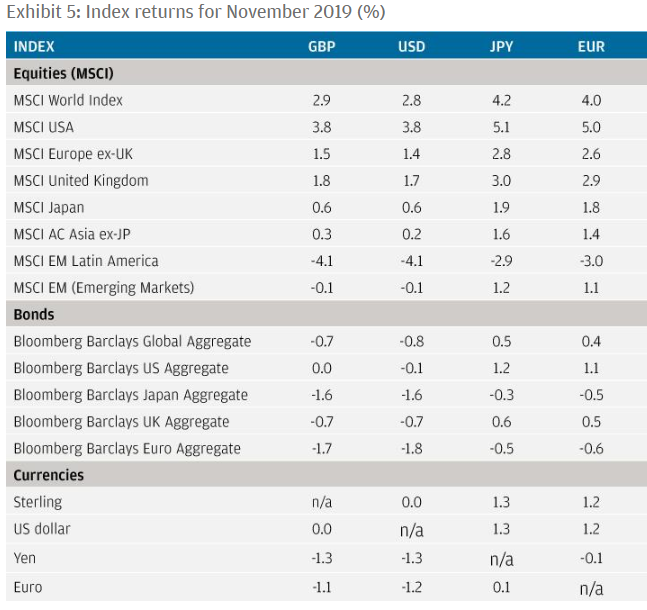

Najbolj so zrasle ameriške delnice

Poglejmo si nekoliko podrobneje gibanje tečajev na finančnih trgih v mesecu novembru:

Iz spodnje tabele je razvidno, da je primerjalni indeks globalnega delniškega trga MSCI World (in ETF-i, ki mu sledijo) pridobil kar 4 %, merjeno v evrih. Kot že rečeno, so najbolj zrasle ameriške delnice, primerjalni indeks MSCI USA je pridobil kar 5 %, ostale delnice razvitih trgov pa nekoliko manj. Trgi v razvoju so bili večinoma pozitivni, MSCI EM je zrastel 1.1 %. Razočaranje so bili edino trgi Latinske Amerike, ki so v povprečju izgubili 3 % vrednosti.

Kot že rečeno, obvezniški trgi niso prinesli omembe vredne rasti, pa tudi padcev ne. Kljub temu smo lahko v letošnjem letu zelo zadovoljni, obveznice so v povprečju še vedno več kot 5 % v zelenem, kar je za ta naložbeni razred izredno.

Vir: JP Morgan Review of markets over November 2019

Kriptovalute

Kot je razvidno iz spodnjega grafa, se je vrednost Bitcoina kot najpomembnejšega predstavnika kriptovalut v zadnjem mesecu znižala za več kot 20 % in se trenutno giblje okoli vrednosti 6.600 €. Kot vemo je vrednost Bitcoina v mesecu juliju presegla 11.000 €.

Ali to znižanje pomeni priložnost za nakup?

BITCOIN (BTC)

Kaj smo se tokrat naučili?

Večno vprašanje o precenjenosti finančnih trgov in ustvarjanju balona je kot rečeno tema, kateri vlagatelji in analitiki trenutno posvečajo največ pozornosti.

Razvitih je kar nekaj teorij in metod, ki so nam lahko v pomoč pri analizah.

Danes si bomo pogledali enega izmed osnovnih modelov, razmerje med trenutno ceno delnice in prihodki na delnico iz naslova dividend, t.i. P/E razmerje (price/earnings ratio).

Za najbolj ‘zdravo’ oz. ‘sprejemljivo’ razmerje, ki je za vlagatelje zanimivo in vsaj iz tega naslova ne pomeni (pre)velikega tveganja so vrednosti med 15 in 20.

Če si pogledamo to razmerje za ameriški borzni indeks S&P 500, ki vključuje 500 največjih in najbolj pomembnih ameriških podjetij in služi v večini primerov kot referenca za razne analize in raziskave, so omenjene vrednosti vsaj iz naslova ocene precenjenosti trge veljale za vrednosti z nižjim tveganjem. Da ne bo pomote, govorimo o oceni trenutne tveganosti zaradi precenjenosti delnic oz. pregretosti trga. K celokupnem tveganju vstopa na delniške trge obstaja še veliko drugih dejavnikov, ki jih je potrebno upoštevati.

Na trge vstopamo zaradi prihodnjih donosov

Če je to razmerje (pre)nizko, to lahko pomeni, da kljub ugodnim vrednotenjem vlagatelji ne verjamejo v dobro poslovanje podjetij v prihodnosti in je tveganje previsoko. Naj spomnimo, na trge vstopamo zaradi prihodnjih, ne preteklih donosov.

Previsoka razmerja pa lahko seveda pomenijo povečanje tveganja zaradi precenjenosti.

Matematično gledano sama rast tečajev ni problematična, če je podprta z dobrimi rezultati in posledično višjimi prihodki iz naslova dividend, razmerje P/E tako ostane enako, tveganje se ne povečuje.

Razlogov za zdravo rast delniških tečajev je lahko več:

- organska rast podjetij, ki lahko pomeni širitev proizvodnje, odpiranje novih trgov in posledično povečanje prihodkov in dobičkov,

- povečana vlaganja podjetij iz naslova reinvestiranih dobičkov v raziskave in razvoj (reserch and development, R&D), prijavljenih novih patentov, ki prav tako povečujejo vrednost podjetij in je vedno pomemben dejavnik analitikov pri ocenjevanju vrednosti podjetij,

- ne nazadnje tudi inflacija. Če se proizvodi in storitve na trgu dražijo, je seveda utemeljen razlog, da se za isto stopnjo poveča tudi ‘cena’ podjetja.

Vsaka rast delniških tečajev torej ne pomeni nujno pot k precenjenosti.

Poglejmo si še graf gibanja P/E razmerja za ameriški borzni indeks S&P 500 v zadnjih 30 letih:

S&P 500 P/E ratio:

Vir: Macrotrends

Graf nam prikazuje, da je trenutno razmerje P/E (cca. 23) sicer povišano, vendar je še daleč od najvišjih vrednosti v zgodovini, po katerih je prišlo do borznih padcev. Med pokom dot.com balona internetnih delnic decembra 2001 je bila ta vrednost več kot 46, med veliko finančno krizo maja 2009 pa celo več kot 120.

To seveda ne pomeni, da smo vlagatelji (še) varni. Kot je razvidno iz grafa se te vrednosti v kratkem času lahko dramatično spremenijo oz. povečajo, zato je previdnost potrebna.

Pomembno je, da se zavedamo, da je ocena P/E razmerja samo ena izmed komponent tveganosti, ki jih mora vlagatelj upoštevati pri vstopu na finančne trge. Potrebna je celovita analiza. Zato je pomoč strokovnjaka tu neobhodno potrebna, da ne rečemo kar obvezna.