Ko gre za naše zdravje, bi vsi želeli, da smo obravnavani prednostno, da imamo na voljo najboljše zdravnike in specialiste, predvsem pa, da je to cenovno dostopno. Ker vse pogosteje v veljavo stopajo različne rešitve, ki nam omogočajo hiter dostop do specialističnih pregledov, smo preverili eno od rešitev, za katero se odloča vse več Slovencev in Slovenk.

Od leta 2014, odkar so storitve Best Doctors na voljo tudi pri nas, je te koristilo že več kot tisoč Slovencev in Slovenk in kot ugotavljajo pri Best Doctors, Slovenci njihove storitve koristimo pogosteje kot v več kot 100 drugih državah, kjer je storitev na voljo.

»Best Doctors s pomočjo vodilnih svetovnih zdravstvenih strokovnjakov svojim članom že skoraj tri desetletja omogoča postaviti pravilno diagnozo in načrt zdravljenja ter za najhujše bolezni poiskati najprimernejšo zdravstveno ustanovo, kjer to zdravljenje tudi izvedejo. Uresničitev takšnega poslanstva se morda sprva sliši težko uresničljiva, a storitvi Best Doctors zaupa že skoraj 50 milijonov članov po vsem svetu. Na voljo pa imamo 53.000 zdravnikov po vsem svetu, ki so bili s strani svojih kolegov izbrani kot najboljši,« pravi Gregor Jelerčič iz družbe Eureko, ki je pooblaščeni partner za storitve Best Doctors.

Najpogosteje bolniki z rakom, a tudi številni drugi

Seveda nas je zanimalo, za kakšne storitve se ljudje v teh primerih najpogosteje odločajo in kako jim lahko pri tem pomagajo. Kot pravijo v Best Doctors, so do zdaj zdravljenje v svetovno priznanih medicinskih centrih omogočili nekaj deset Slovenkam in Slovencem, ki so se zanj odločili.

»Največkrat so bili to bolniki z malignimi obolenji oziroma rakom. Najmlajša bolnica je imela le 5 let, najstarejši pa 61 let. Med njimi je Pietro Braghieri, ki se je po diagnozi raka na debelem črevesju zdravil v Univerzitetni bolnišnici na Dunaju. Drugo mnenje in načrt zdravljenja pa smo doslej več kot 1000 članom iz Slovenije pripravili na področjih ortopedije, nevrologije, rakavih obolenj in levkemije, možganskih tumorjev, srčno-žilnih bolezni, bolezni ušes, grla in nosu, vida, dermatologije, nosečnosti in ginekologije, hormonskih in presnovnih bolezni, bolezni prebavil, revmatologije, otroških bolezni, urologije in rehabilitacije po poškodbah pa tudi raznih alergij, bolezni krvi, infekcij in zastrupitev.«

Posledica predolgih čakalnih vrst za specialistične preglede …

Ker vse več zavarovalnic že ponuja opcije doplačila za storitve, kjer lahko pridobimo hiter pregled pri specialistu, pa je seveda na mestu vprašanje, katera odločitev je za nas primernejša. »To vprašanje nemalokrat zastavijo naši zavarovanci in tisti, ki razmišljajo o sklenitvi zdravstvenega zavarovanja. Nastajajo kot posledica (pre)dolgih čakalnih vrst na specialistične preglede v javnem zdravstvu. Problem čakalnih vrst v javnem zdravstvu ostaja nerešen problem že leta, skrbeti pa je začel tudi ljudi, ki še niso imeli izkušnje z dolgim čakanjem na specialistični pregled,« pravi Gregor Jelerčič.

Večina zavarovalnic danes že nudi svojim zavarovancem specialistične zdravstvene storitve pri koncesionarjih s krajšimi čakalnimi dobami ali v privatnih ambulantah, kjer čakalnih dob ni. Pregledi so za zavarovance brezplačni, a je letno število pregledov omejeno s številom obiskov ali z zavarovalno vsoto. Zavarovanec ima tako pravico do brezplačnega koriščenja zdravstvenih storitev, ki bi ga kot samoplačnika stali večinoma med 20 in 250 evrov. Mesečni strošek za tako zavarovanje se giblje od 7 do 30 evrov, odvisno od starosti osebe, zavarovalnice in obsega vključenih storitev.

Zdravljene po vsem svetu v sklopu zavarovanja?

»Best Doctors svojim zavarovancem nudi zdravljenje najpogostejših hujših bolezni v priznanih klinikah po vsem svetu. Prav tako pa drugo mnenje in načrt zdravljenja za večino bolezenskih in vsa poškodbena stanja, ki ga pripravijo najboljši svetovni specialisti za posamezna področja medicine ali bolezni. Diagnozo zavarovancev preverijo najboljši svetovni specialisti, ki preverijo pravilnost diagnoze in izdelajo načrt zdravljenja. V primeru, da se kot zavarovanec odločite za zdravljenje v tujini, vam Best Doctors ponudi nabor najprimernejših specializiranih klinik. Nato organizira in plača stroške poti in namestitve vam in vašemu spremljevalcu ter organizira in plača zdravljenje na izbrani kliniki,« dodaja Gregor Jelerčič.

Da stroški zdravljenja na specializiranih klinikah v tujini niso ravno nizki, je jasno. Običajno se gibljejo od 40 do 250 tisoč evrov, potem pa so tukaj še stroški poti in namestitve, zato običajnemu Slovencu tovrstne storitve samoplačniško niso dosegljive in posegati je treba po drugačnih rešitvah.

Je to storitev samo za ljudi z visokimi prihodki?

Nikakor ne. Govorimo o povprečnem mesečnem strošku 20 EUR za odraslo osebo in slabih 6 EUR za otroka. Rešitve, ki danes obstajajo so primerne za večino ljudi, saj ima večina ljudi tudi omejen proračun. Ampak tu se ljudje pogosto ujamemo v past – zavarujemo se za primer najpogostejšega dogodka in ne za primer dogodka, ki bi lahko najbolj prizadel naše zdravje, delovno sposobnost, premoženje … In tako se pogosto zgodi, da ostane dogodek, ki bo zahteval največja finančna sredstva, nezavarovan. Vzemimo na primer nepremičnine. Ni prav smotrno, da damo zavarovanju stekla prednost pred zavarovanjem požara. Verjetnost, da bo počilo steklo je sicer bistveno večja, kot da nam pogori nepremičnina. So pa lahko posledice v drugem primeru katastrofalne. Strošek popravila stekla je v primerjavi s stroškom sanacije požara zanemarljiv.

Žal tudi na področju zdravstvenih in asistenčnih zavarovanj premalo poučeni ljudje delajo podobne napake.

Čedalje več Slovencev na eni strani sledi »popularnim« trendom glede zdrave prehrane in zdravega življenjskega sloga, na drugi strani pa pri izbiri zdravstvenih rešitev obnašamo nepremišljeno in na podlagi všečnih oglasov.

Na 6. Dnevu finančne pismenosti nam bo Gregor Jelerčič predstavil storitev Best Doctors in nekaj konkretnih primerov strank, na primer, kako je drugo mnenje in načrt zdravljenja družbe Best Doctors, gospe Waldhuber iz Maribora rešil 37 let trajajoč zdravstveni problem in kako je družba Best Doctors 48-letnemu Koprčanu, omogočila operacijo možganskega tumorja in ga rešila gotove trajne invalidnosti.

Le zakaj ji je podal tak predlog? Razmislimo …

Le zakaj ji je podal tak predlog? Razmislimo …

Ena od sestavin osebnega finančnega načrta, ki jih je v svoji knjigi Osebni finančni načrt definiral je prav načrt zaščite delovne sposobnosti, zdravja, življenja in premoženja. Pri čemer kot prvi korak navaja, preveritev stopnje finančne varnosti posameznika oziroma družine. “To mora ustrezati statusu, starosti, višini prihodkov in premoženju ter številu vzdrževanih družinskih članov. Ko govorimo o finančni varnosti, mislimo na štiri pomembne sestavine, za katere moramo oblikovati strategijo:

Ena od sestavin osebnega finančnega načrta, ki jih je v svoji knjigi Osebni finančni načrt definiral je prav načrt zaščite delovne sposobnosti, zdravja, življenja in premoženja. Pri čemer kot prvi korak navaja, preveritev stopnje finančne varnosti posameznika oziroma družine. “To mora ustrezati statusu, starosti, višini prihodkov in premoženju ter številu vzdrževanih družinskih članov. Ko govorimo o finančni varnosti, mislimo na štiri pomembne sestavine, za katere moramo oblikovati strategijo:

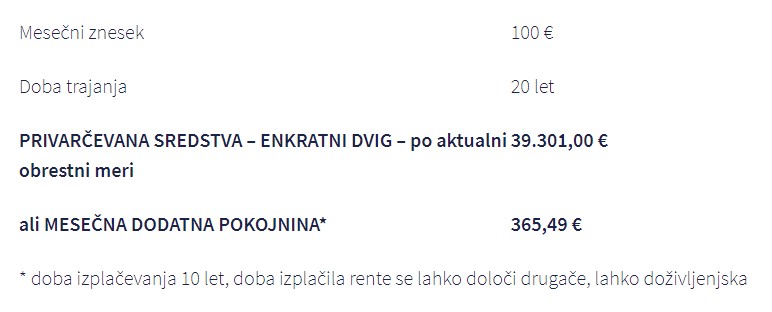

“Na drugi strani svetovalci vseskozi ugotavljamo kako visoke stroške ima večina naložbenih zavarovanj in kakšne omejitve postavljajo zavarovalnice v splošnih pogojih, ki jih ne prebere nihče,” opozarjata avtorja najnovejše e-knjige Hudič je v drobnem tisku.

“Na drugi strani svetovalci vseskozi ugotavljamo kako visoke stroške ima večina naložbenih zavarovanj in kakšne omejitve postavljajo zavarovalnice v splošnih pogojih, ki jih ne prebere nihče,” opozarjata avtorja najnovejše e-knjige Hudič je v drobnem tisku.