V svoji vsakodnevni praksi velikokrat opažamo, da ljudje želijo zaščititi svoje najdražje in hkrati varčevati za prihodnost v enem paketu. Ena izmed pogostih izbir za to je naložbeno življenjsko zavarovanje, kjer kombiniramo varčevanje in življenjsko zavarovanje v eni polici. Vendar pa se pogosto izkaže, da ta rešitev ni najbolj optimalna. V tokratnem prispevku si bomo pogledali resnično zgodbo varčevanja, ki dokazuje, da naložbeno življenjsko zavarovanje pogosto ni najboljša izbira. Namesto pričakovanega dobička je varčevalec v tem primeru zaradi inflacije in neustreznega varčevalnega produkta, kljub varčevanju na dolgi rok in rasti trgov, v resnici izgubil del vloženih sredstev. Kako je to mogoče?

Realni primer

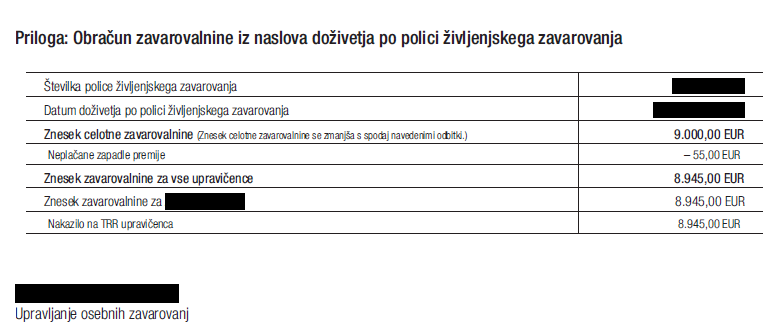

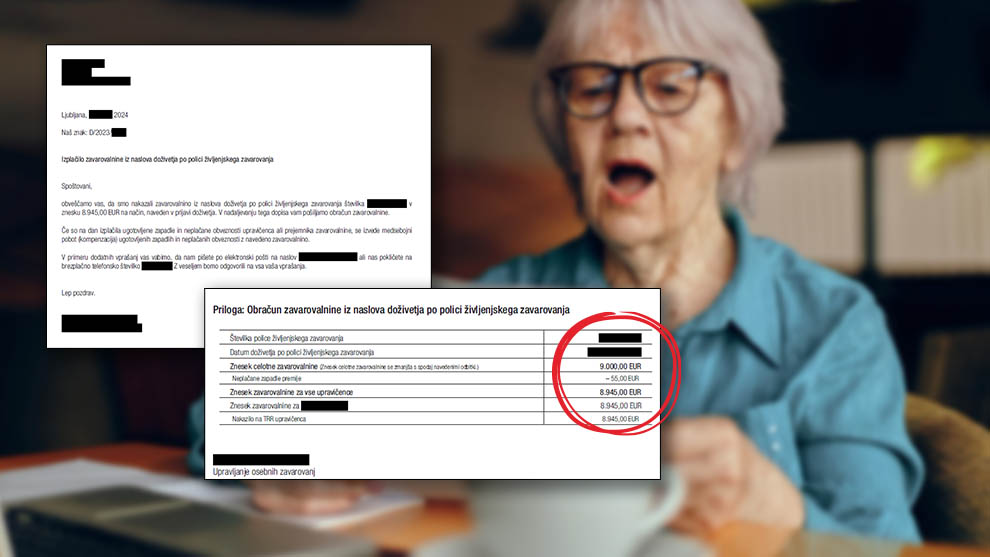

Nedavno smo prejeli v pregled izračun izplačila iz naslova doživetja po polici življenjskega zavarovanja. Gre za primer naložbenega življenjskega zavarovanja, kjer je stranka varčevala 50 evrov mesečno. Po 15 letih je v polico vplačala skupno 8.945 evrov, kar je tudi znesek, ki ga je ob izteku police prejela nazaj.

Stranka je po 15 letih varčevanja izgubila več kot 2000 €!

Kot je razvidno iz priloženih dokumentov, je stranka ob izteku police prejela zgolj nominalni znesek svojih vplačil in nekaj evrov več. Ne, s tem ni zaslužila, realno je zaradi inflacije precej izgubila. To pomeni, da je vrednost denarja, ki ga je prejela nazaj, nižja od tistega, kar je dejansko vplačala, če upoštevamo inflacijo skozi obdobje 15 let.

Če upoštevamo povprečne letne stopnje inflacije v Sloveniji v zadnjih 15 letih, je bila skupna inflacija v tem obdobju precejšnja. Stranka, ki je vplačala skupno 8.945 evrov, bi zaradi inflacije realno prejela približno 6.561 evrov v današnji vrednosti denarja. To pomeni, da je stranka dejansko izgubila cca. 2.384 evrov zaradi inflacije.

Alternativne rešitve

V kolikor stranka želi varčevati in biti obenem zavarovana, je vedno bolje, da te stvari uredi posebej.

Tukaj je nekaj predlogov, kako to doseči:

Ločeno riziko življenjsko zavarovanje: Kritje je praviloma bistveno višje in premije so nižje.

Samostojne varčevalne rešitve: Izberite varčevalne produkte, ki niso tako zelo močno obremenjeni s stroški in so likvidni. S prevzemom enakega tveganja lahko stranka realno dolgoročno dobi bistveno več.

POSTANITE FINANČNO INFORMIRANI

Naročite se na naše finančne novice in ostanite v stiku s priporočili našega investicijskega tima.

Na podlagi izpostavljenega primera lahko hitro vidimo, da združevanje varčevanja in zavarovanja v eni polici pogosto ni najbolj optimalna rešitev. Seveda obstajajo izjeme, a če želite kar najbolje zaščititi svoje življenje in hkrati varčevati za prihodnost, je smiselno, da te stvari uredite ločeno.

S tem se lahko izognete nepotrebnim stroškom in pridobite večjo vrednost za svoj denar. Predvsem pa zaustavite izgube, ki se po 15. letih discipliniranega varčevanja čutijo kot hud udarec vaši skrbnosti in preudarnosti.

"Združevanje varčevanja in zavarovanja v eni polici pogosto ni najbolj optimalna rešitev. To urejajte ločeno. S tem se lahko izognete nepotrebnim stroškom in pridobite večjo vrednost za svoj denar."