Težko pričakovani rezultati globalnih korporacij v tretjem četrtletju letošnjega leta, objavljeni v mesecu oktobru, so bili na srečo delniških trgov v povprečju boljši od pričakovanja analitikov. Tako je več kot 70 % podjetij, ki sestavljajo ameriški borzni indeks S&P 500, torej 500 najbolj pomembnih in največjih ameriških korporacij, poslovalo bolje od napovedi analitikov, kar pozitivno vpliva na optimizem in razpoloženje vlagateljev.

Podjetja so zabeležila v povprečju 2.2 % rast prihodkov, najbolje v energetskem in tehnološkem sektorju, najslabše pa v sektorju komunikacij in industrije. Treba pa je poudariti, da je to po tretjem četrtletju 2020, ko so podjetja imela negativno rast prihodkov (-5.7 %) najslabši rezultat, stopnja rasti prihodkov je v upadanju.

Rezultati slabi, izjemi le Apple in Netflix

Poseben pomen imajo tu podjetja skupine FAANG (Facebook, Amazon, Apple, Netflix in Google) pa tudi Microsoft, ki predstavljajo veliko utež borznih indeksov in povečini tudi velik del naših portfeljev.

Rezultati teh podjetij nas z izjemo Appla in Netflixa tokrat niso razveselili. Netflix je kot prvi pri objavi nekoliko presegel pričakovanja analitikov, prihodki so mu, na račun povečanja naročnikov, v tretjem kvartalu zrasli. Facebookov (Meta) dobiček je v tretjem kvartalu upadel za več kot 50 %, nekoliko bolje je posloval Alphabet (Google), dobiček mu je ob malenkost višjih prihodkih upadel za dobro tretjino. Tudi Microsoft je v tretjem kvartalu posloval slabše od pričakovanj, ob nekaj višjih prihodkih mu je dobiček upadel za več kot 10 %.

Zadnja sta v skupini največjih objavila rezultate Apple in Amazon. Tako je Apple kljub težavam z visoko vrednostjo USD objavil rezultate, ki so bili boljši od pričakovanj analitikov. Ob 8 % povišani prodaji je v tretjem kvartalu uspel povečati tudi dobiček, kar je svetla izjema v tej skupini podjetij. Amazonov dobiček pa je v tretjem kvartalu zopet upadel, tokrat za več kot 10 %, medtem ko so se prihodki povečali za 15 %.

Višji stroški energije in plač zaposlenih

Ustrezno so reagirali tudi finančni trgi, uspešno poslovanje so nagradili z rastjo delniških tečajev, delnice podjetij s slabšimi rezultati pa so zabeležile kar znatne padce vrednosti.

Skupni imenovalec vsem tem rezultatom so ob sicer kar zadovoljivi prodaji očitno višji stroški poslovanja. Stroški energije, predvsem pa plače zaposlenih so se v zadnjem obdobju močno zvišali, kar znižuje dobičke. Kljub vsemu pa smo vlagatelji lahko kar zadovoljni, lahko bi bilo precej slabše.

To je v tem trenutku, ko trgi nujno potrebujejo vzpodbudo, izjemnega pomena. Pomeni, da podjetja kljub poslabšanju makroekonomskih napovedi in povišani inflaciji še vedno povečini poslujejo stabilno, predvsem pa bolje od pričakovanj analitikov, kar je dobra popotnica za stabilnost trgov.

Narašča potreba po delovni sili

Ekonomski podatki največjega svetovnega gospodarstva, objavljeni v oktobru, pa so zopet bolj mešane narave. Stopnja inflacije je v septembru v ZDA sicer zopet malenkost upadla, na letni ravni znaša sedaj 8.2 % (prejšnji mesec 8.3 %). To je sicer razveseljujoče, vendar slabše od napovedi analitikov, ki so pričakovali večji upad.

Podatki iz ameriškega trga dela kažejo, da imajo ameriški delodajalci trenutno prostih kar 10.7 milijona delovnih mest, kar je več kot pred mesecem dni. Potreba po delovni sili očitno še vedno narašča. Stopnja nezaposlenosti je tako v oktobru zopet nekoliko upadla in znaša trenutno 3.5 %. Delodajalci pa so dodali 239.000 novih delovnih mest, kar je precej več kot prejšnji mesec in več od pričakovanja analitikov.

Kaj ti podatki pomenijo?

Višja stopnja zaposlenosti v povezavi z višjimi plačami zaposlenih pomeni tudi višjo kupno moč prebivalstva, kar pa dodatno vzpodbuja inflacijo. Za moč ameriškega gospodarstva so ti podatki sicer vzpodbudni in pozitivni, žal pa pomenijo tudi, da bo ameriška centralna banka (FED) imela lažje delo pri odločanju o nadaljnjem zviševanju obrestnih mer, kar pa je slabo za finančne trge. Ameriško gospodarstvo je očitno še vedno v dobri kondiciji in mu višje obrestne mere ne bodo toliko škodovale, da bi FED spreminjal svojo obrestno politiko za zajezitev inflacije, ugibajo nekateri analitiki.

Statistično gledano je sicer oktober mesec z najvišjo stopnjo nihajnosti na delniških trgih v vsem letu, donosi pa so največkrat pozitivni. Pravega razloga za to ne poznamo. Ena izmed možnih razlag je, da se vlagatelji po septembru, ki je najslabši mesec v letu, v oktobru, v upanju na lepe donose ob koncu leta (zopet statistika), vračajo na trge. To pa kot vsaka sprememba povzroča začasno povišano nihajnost, predno se stvari spravijo v ravnovesje.

Letošnji oktober je bil torej kar tipičen predstavnik svoje vrste, kar tokrat potrjuje statistiko. Ob visoki stopnji nihajnosti so tečaji predvsem razvitih trgov lepo zrasli.

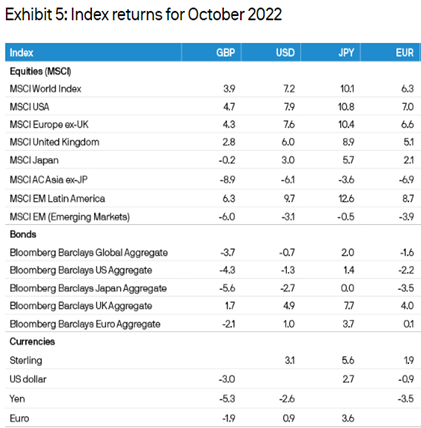

Tako je primerjalni indeks globalnih razvitih trgov MSCI WORLD v oktobru pridobil odličnih 6.3 % (EUR), kot je razvidno iz spodnje tabele. Od razvitih trgov najbolje ta mesec ameriške delnice, primerjalni indeks MSCI USA je zrasel celih 7 % (EUR). Indeks evropskih delnic je pridobil tudi zelo dobrih 6.6 % (EUR). Tokrat trgi v razvoju slabo, MSCI EM je upadel za -3.9 %. Zadnje mesto pa je tokrat rezervirano za azijske delnice (brez Japonske), njihov indeks je na račun predvsem kitajskih in hongkonških delnic upadel za -6.9 % (EUR).

Zaradi še vedno povišane inflacije in posledično strahu pred nadaljnjim dvigovanjem obrestnih mer centralnih bank obveznicam še vedno ne gre dobro. So se pa vrednosti evropskih državnih obveznic v oktobru na srečo stabilizirale, v povprečju so pridobile sicer skromnih 0.1 % (EUR).

Ameriški dolar pa je napram evru v oktobru izgubil 0.9 %.

Vir: JP Morgan Review of markets over October 2022

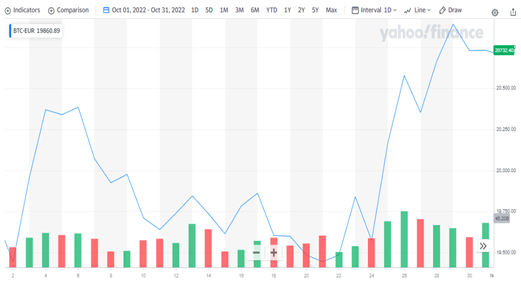

Kriptovalute so v oktobru nekoliko zrasle

Vrednost kriptovalut je v oktobru zrasla. Tako je Bitcoin pridobil več kot 5 % vrednosti (EUR), kot je razvidno iz spodnjega grafa. Opaziti pa je tudi, da je močna korelacija med gibanjem vrednosti delnic tehnološkega sektorja in vrednostjo kriptovalut nekoliko popustila, kar ocenjujemo kot pozitivno. To daje namreč temu naložbenemu razredu več neodvisnosti in možnosti za rast.

BITCOIN (BTC). Vir: Yahoo

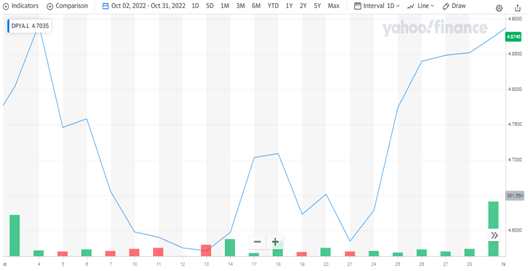

V oktobru so se tudi delnice nepremičninskega sektorja nekoliko popravile

Vrednosti delnic podjetij globalnega nepremičninskega sektorja so se v oktobru nekoliko popravile. Splošno pozitivno stanje na trgih se je očitno preneslo tudi na ta sektor. Posebno zadnjih 10 dni je bilo za ta sektor zelo uspešnih, kar nam daje upanje, da se bo ta trend prenesel tudi v mesec november. Tako je v oktobru eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, pridobil več kot 3 % vrednosti, kot je razvidno iz spodnjega grafa.

Vir: Yahoo

Kaj lahko pričakujemo v prihodnje?

Lahko rečemo, da smo na finančnih trgih po zelo dolgem obdobju negotovosti, visoke nihajnosti in poplavi negativnih informacij zopet zaznali tudi nekaj pozitivnih znakov in optimizma. To sicer še zdaleč ne pomeni, da je obdobje upadanja tečajev že za nami, se pa po mnenju mnogih analitikov že približujemo dnu in možnemu preobratu na trgih.

Stopnja inflacije je najverjetneje že dosegla vrh, pozitivno je že to, da ne narašča več. Ukrepi centralnih bank in vlad očitno nekaj učinka že imajo.

S tem mislimo predvsem na umirjanje cen energije, ki so nas v predzimskem obdobju in približevanju kurilni sezoni tako skrbele. Tu so vlade predvsem v EU področju s skupno dogovorjeno politiko na področju omejevanja cen dosegle vidne rezultate, cene energije se dejansko umirjajo in niso več glavni kritični dejavnik visoke inflacije. Nekaj je pripomoglo k temu umirjanju tudi (zaenkrat) nenormalno toplo vreme, ki močno znižuje trenutno porabo in pa seveda tudi sprejeti varčevalni ukrepi, ki omejujejo nepotrebno trošenje.

Dvigovanje obrestnih mer lahko povzroči recesijo

Pomembno je tudi, da visoki predstavniki centralnih bank, predvsem ameriške, niso več tako enotni pri podpori agresivni obrestni politiki. Mnogi menijo celo, da bi nadaljnje agresivno dvigovanje obrestnih mer lahko škodilo ameriškemu gospodarstvu in povzročilo recesijo.

Opažamo pa, da je na trgih vse več vlagateljev, ki želijo izkoristiti ugodna vrednotenja delnic za ponoven vstop na trge oz. dopolnjevanje svojih delniških portfeljev. Prostih finančnih sredstev je v svetu trenutno, kljub zategovanju monetarne politike, še vedno dovolj, čakajo pa ugoden trenutek za vstop. Po nekaterih podatkih gre za več kot 5 trilijonov USD, ki so pripravljeni za investiranje in se bodo slej ko prej prelili nazaj na finančne trge.

Če kaj zaupamo tudi statistiki, ki nas uči, da so prednovoletni meseci za finančne trge v večini donosni in uspešni, lahko upamo na nekoliko bolj mirno in stabilno obdobje, kjer se nadejamo tudi boljše donosnosti, kot smo je bili deležni večino letošnjega leta. Žal pa se v teh negotovih in turbulentnih časih vedno lahko pojavi kaj nepričakovanega, kar naša pričakovanja lahko postavi na glavo.

Potrebna je potrpežljivost, ki pa je letošnje leto na veliki preizkušnji. Kot je izjavil svetovno znani finančni guru o finančnih trgih: »Finančni trgi so prostor, kjer se dobički od nepotrpežljivih vlagateljev prelivajo k bolj potrpežljivim.« To bi bilo v letošnjem letu lahko še kako resnično, do obrata na trgih pa bo slej ko prej prišlo.