Mediji

Blog

O nas

Cenik

Prijava

Rezerviraj srečanje

Mediji

Blog

O nas

Cenik

Prijava

Rezerviraj srečanje

Članki s področja osebnih financ

Prihajajoči val mega-javnih ponudb (IPO): vodnik za investitorje

Sestavite zmagovalno moštvo za svetovno prvenstvo v investiranju

Vrača se povišana inflacija, kapitalski trgi pa so maja zopet močno zrasli

Vodenje premoženja ni strošek, temveč zaščita pred dragimi odločitvami

“Je to finančna prevara?”

Na kapitalske trge se je vrnil optimizem

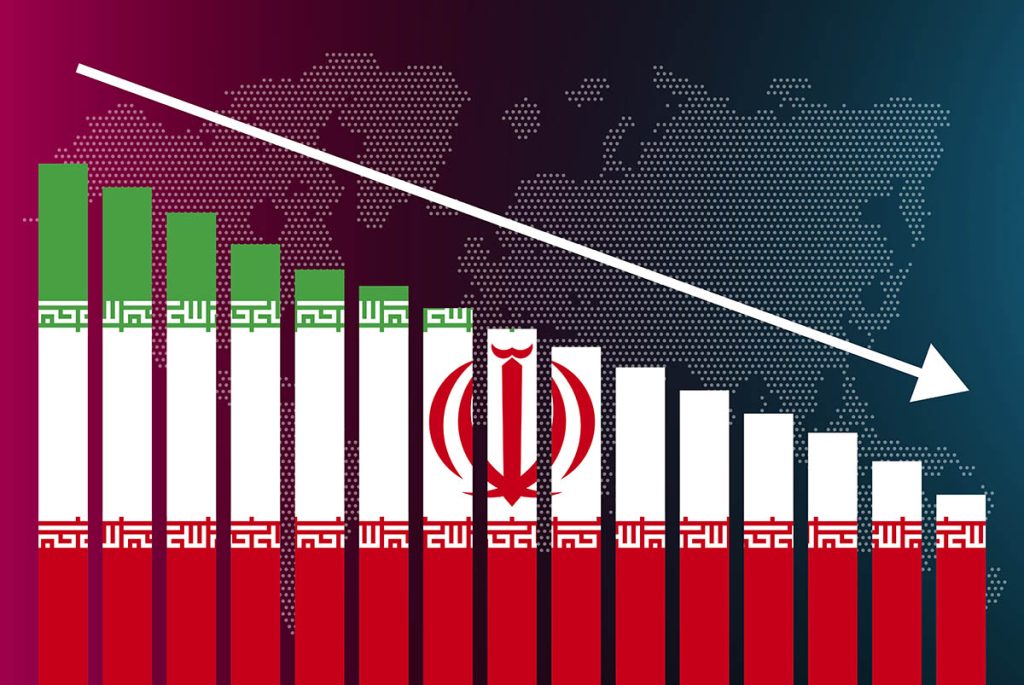

Kapitalski trgi mesec dni po napadu na Iran

Kaj pomeni konflikt na Bližnjem vzhodu za finančne trge in investitorje

Se vam splača odpreti INR? Preverite z našim brezplačnim kalkulatorjem

Page

1

Page

2

Page

3

Page

4

Page

5

×