Predčasna upokojitev so sanje mnogih, ki si želijo že v mlajših letih uživati v zasluženem prostem času in oddihu. Vendar, ko začnemo razmišljati o tem koraku, se pojavi ključno vprašanje: kolikšno finančno varnost potrebujemo za upokojitev pri 55 letih, da bi si zagotovili bodisi minimalen bodisi udoben življenjski standard? Koliko denarja potrebujete?

Odgovor na to vprašanje je odvisen od več dejavnikov, vključno s trenutnimi življenjskimi stroški, pričakovanimi izdatki v pokoju, pričakovano življenjsko dobo in seveda, želenim življenjskim slogom po upokojitvi. V tem prispevku se bomo osredotočili na predčasno upokojitev pri 55. letih, če želimo ohranjati minimalen ali povprečen življenjski standard v Sloveniji.

Seveda so ti izračuni zelo poenostavljeni in ne upoštevajo individualnih razmer ali možnih prihodkov od investicij. Zato je priporočljivo, da se za natančnejšo oceno in načrtovanje posvetujete z osebnim finančnim svetovalcem.

Analiza dveh življenjskih standardov: minimalni in povprečni

Poglejmo si analizo dveh različnih življenjskih standardov v Sloveniji – minimalnega in povprečnega. Raziskali bomo, koliko sredstev je potrebno privarčevati za ohranitev teh standardov, ob upoštevanju inflacije in predvidenega izpada dohodka po upokojitvi pri 55 letih.

1. Želim ohranjati minimalen življenjski standard

Trenutno v Sloveniji minimalni mesečni stroški za življenje znašajo 669,83 evra. Posameznik, ki načrtuje upokojitev pri 55 letih, lahko računa na 10-letni izpad dohodka. V luči tega bi moral imeti na strani privarčevanih 102.892 evra, pri čemer je ta znesek že prilagojen pričakovani inflaciji.

Po desetih letih naj bi državna pokojnina skoraj v celoti pokrila minimalne stroške življenja.

2. Želim ohranjati povprečen življenjski standard

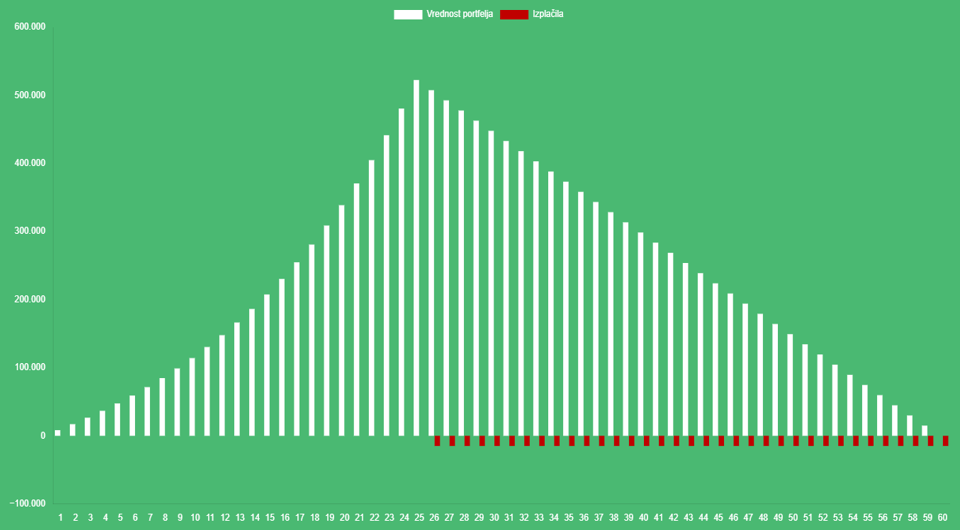

Povprečna plača v Sloveniji trenutno znaša okoli 1.418 evrov. Da bi posameznik lahko pokril desetletje brez dohodka, bi moral imeti prihranjeno približno 217.819 evrov, upoštevajoč pričakovano inflacijo. Ob predpostavki podatkov za leto 2023, bi državna pokojnina po desetih letih znašala okoli 900 evrov. Za vzdrževanje življenjskega standarda, ki ga omogoča povprečna slovenska plača, bi bila potrebna enkratna razlika v višini 287.877 evrov. To pomeni, da bi za predčasno upokojitev pri 55 letih in ohranitev standarda, ki ga nudi povprečna plača, vse do konca življenja, posameznik moral privarčevati skupno 505.697 evrov, ob upoštevanju inflacije.

Iz zgornje analize je razvidno, da so potrebni zneski za zagotavljanje udobne predčasne upokojitve v Sloveniji na prvi pogled precej visoki, še posebej glede na povprečni slovenski standard. Kljub temu pa so ti cilji popolnoma dosegljivi, če sledimo enemu od ključnih načel investiranja: čas ima večjo vrednost kot denar. Z dovolj dolgim načrtovanjem in strategijo lahko celo visoki zneski postanejo dostopni.

Upokojitev pri 55.? Varčevanje pri 30.

Če načelo uporabimo v praksi, lahko izračunamo, koliko je treba mesečno varčevati, da bi dosegli potrebne zneske.

V prvem scenariju mora oseba, stara 30 let, mesečno varčevati približno 130 evrov, ob predpostavki 7 % letnega nominalnega donosa na investicije.

V drugem, bolj ambicioznem scenariju, bi morala oseba pri isti donosnosti na mesec varčevati 625 evrov, da bi dosegla želen življenjski standard predhodne upokojitve.

"Če od 30. leta dalje dajete na stran 130 € na mesec, se lahko upokojite pri 55. letih."

Tako prikazane številke nam ponujajo vpogled v moč dolgoročnega načrtovanja in investiranja. S pravilnim pristopom in doslednim varčevanjem lahko tudi visoki cilji postanejo dosegljivi in upokojitev pri 55. letih ne ostane le nedosegljiva fantazija.

Analiza rezultatov nedvoumno potrjuje, da je za uspešno načrtovanje naše finančne prihodnosti čas naš največji zaveznik. Čim prej začnemo z načrtovanjem in varčevanjem, prej bomo lahko uresničili svoje finančne cilje in si zagotovili želeno prihodnost.

Upokojitev pri 55. letih

ni fantazija –

je uresničljiva vizija

Predčasna upokojitev pri 55 letih je realno dosegljiv cilj za tiste, ki se zgodaj posvetijo finančnemu načrtovanju, varčevanju in investiranju. Ključ do uspeha leži v izkoriščanju časa kot našega najdragocenejšega vira, skupaj z modrimi in premišljenimi finančnimi odločitvami. Čeprav se zahteve za zagotovitev udobne upokojitve morda zdijo visoke, nam pravočasno in dosledno finančno načrtovanje omogoča, da ti izzivi postanejo obvladljivi.

V finančnem svetu, polnem spremenljivosti, je naše najmočnejše orodje za doseganje zgodnje upokojitve znanje, ki ga dopolnjujemo z akcijo. Na koncu je jasno, da za tiste, ki so pripravljeni načrtovati in delovati, predčasna upokojitev niso le sanje, ampak povsem izvedljiv načrt.

V finančnem svetu, polnem spremenljivosti, je naše najmočnejše orodje za doseganje zgodnje upokojitve znanje, ki ga dopolnjujemo z akcijo. Na koncu je jasno, da za tiste, ki so pripravljeni načrtovati in delovati, predčasna upokojitev niso le sanje, ampak povsem izvedljiv načrt.

Vsaka finančna pot edinstvena. Prijavite se na posvet z osebnim finančnim svetovalcem in skupaj bosta ustvarila načrt, prikrojen za vas.