Statistično gledano je mesec september za vlagatelje že sam po sebi najslabši mesec v letu in tudi v letu 2022 ni bilo nič drugače. Precej so se znižale vrednosti tako delnic, kot tudi obveznic. Bitcoin je ostal tam, kamor je padel že prej, največje izgube pa so utrpele delnice kotirajočih nepremičninskih družb.

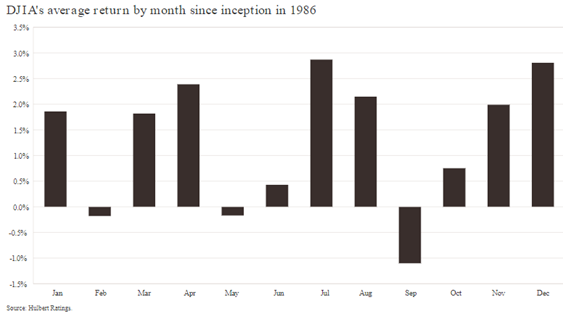

Spodnja slika prikazuje povprečno donosnost ameriškega delniškega indeksa Dow Jones Industrial Average (DIJA) od leta 1986 po mesecih, kjer negativno izstopa prav september.

Zakaj je temu tako, si analitiki še vedno niso enotni. Nekateri menijo, da septembra gospodinjstva zaradi višjih stroškov (začetek šolskega leta, družinski nakupi po dopustih …) prodajajo svoje finančne naložbe. Drugi spet menijo, da so razlogi bolj psihološke narave. Po poletnih dopustih, ko smo bolj sproščeni in optimistično razpoloženi, se vrnemo v realnost vsakdanjega življenja, kar poveča negotovost in vpliva na sentiment vlagateljev. Dejstvo pa je, da pravega razloga do sedaj ni še nihče zares ugotovil.

Strah pred zimo in povečano potrebo po energentih

Letošnji september pa je bil zaradi energetske krize še bolj poseben. Strah pred zimo in povečani potrebi po energentih (predvsem ogrevanje) močno vpliva na razpoloženje vlagateljev, ki postajajo vedno bolj pesimistični, kar se seveda pozna tudi na finančnih trgih.

Pa je ta strah upravičen?

Na kratek rok zagotovo je. Energetska kriza ima namreč na podjetja in posledično finančne trge neposreden in posreden vpliv. Neposreden vpliv se odraža v povišanih vhodnih stroških podjetij, kar pa vpliva na njihove poslovne rezultate. Tu so najbolj ogrožena proizvodna podjetja, kjer je delež energije, potrebne za proizvodnjo, v strukturi stroškov zelo visok. Izpostavili bi predvsem proizvodnjo jekla in aluminija, pa tudi avtomobilsko industrijo, kjer je jeklo pomembna vhodna surovina in so stroški energije zares ekstremni. Pa seveda tudi proizvodnja hrane, katere cene zaradi višje cene energentov rastejo, kar opažamo vsak dan v trgovinah. Tudi ostale industrijske panoge ne zaostajajo mnogo. Tako so po najnovejših podatkih nekatera proizvodna podjetja v svetu že prisiljena v zmanjšanje proizvodnje, ki ni več rentabilna. Tako povišanih stroškov podjetja ne morejo prenašati na končne kupce, ki tega ne bi sprejeli.

Katera podjetja so trenutno v zelo ranljivem položaju?

Slabši poslovni rezultati in manjši dobički pa neposredno vplivajo na cene delnic. Tu so še posebno na udaru evropska podjetja, ki so tudi najbolj odvisna od dobave ruskih energentov in so zato trenutno v zelo ranljivem položaju. Kot vemo, je Rusija dobavljala evropskim državam in njihovi industriji pred ukrajinsko vojno v povprečju skoraj 30 % potrebne surove nafte in kar 50 % potrebnega zemeljskega plina, kar je vsaj kratkoročno nemogoče nadomestiti.

Posredni vpliv pa ima energetska kriza, preko povišanih stroškov energentov in osnovnih življenjskih dobrin (tudi hrane), na proračune gospodinjstev. Ta bodo imela tako manj razpoložljivih sredstev za druge dobrine, zato lahko povpraševanje upade. To pa lahko zopet vpliva na slabšo prodajo nekaterih sektorjev, slabše poslovne rezultate in padec vrednosti njihovih delnic. Lahko pride do odpuščanja presežnih delavcev, kupna moč prebivalstva lahko tako še dodatno upade.

Če k temu dodamo že tako (pre)visoko inflacijo, dvigovanje obrestnih mer centralnih bank in tako posledično podražitev virov financiranja, je na dlani, da bodo podjetja težko ohranjala stopnjo rasti dobičkov, ki smo jim bili priča v zadnjih letih. Gospodarska rast tako lahko upade, verjetnost svetovne recesije narašča in je po mnenju analitikov že več kot 50 %.

Visok tečaj USD vpliva na nesorazmerja v svetovni ekonomiji

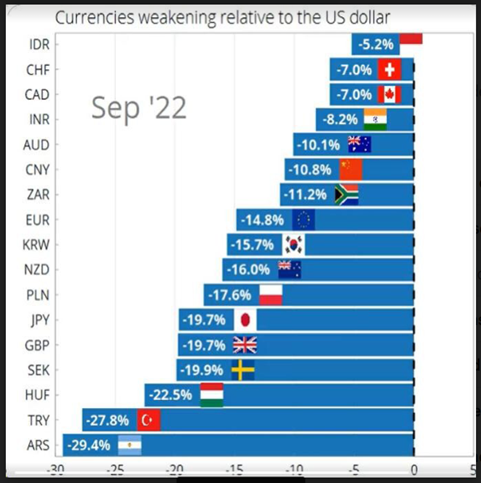

Poseben problem predstavlja tudi tečaj dolarja, kar smo omenili že v prejšnjem mesecu. (Pre)visok tečaj USD namreč močno vpliva na nesorazmerja v svetovni trgovini in ekonomiji, ki je zaradi visoke inflacije že tako v nezavidljivem položaju. Spodnja tabela prikazuje izgubo vrednosti svetovnih valut napram USD v letošnjem letu.

Ugotovimo lahko, da so praktično vse svetovne valute napram USD letos močno izgubile na vrednosti. V krizah namreč svetovni kapital beži v ameriško valuto in naložbe, kjer ZDA, zaradi svojega geopolitičnega položaja, vojaške moči in finančne neodvisnosti predstavljajo varno zatočišče. K rasti vrednosti USD pripomore še hitrejša stopnja dvigovanja obrestne mere ameriške centralne banke FED, kar še povečuje interes po dolarskih naložbah, kjer se vlagatelji nadejajo višjih donosov.

Kakšen vpliv pa ima rast USD na naše naložbe?

Za evropske vlagatelje, ki vlagajo v ameriške naložbe, to pomeni omilitev padcev tečajev na ameriških borzah v letošnjem letu za cca. 15 %, za toliko je namreč USD že pridobil na vrednosti napram EUR.

Močan USD pa ima lahko za ameriška podjetja tudi negativne posledice. Ameriška podjetja, ki zastopajo ameriški delniški indeks S&P500, torej 500 največjih in najbolj pomembnih ameriških podjetij, ki prodajajo proizvode in storitve po celem svetu, bodo zaradi visoke vrednosti USD najverjetneje utrpele padec prodaje in posledično slabše rezultate poslovanja. Analitiki banke Morgan Stanley so izračunali, da ima vsak 1 % višje vrednosti USD negativni vpliv na dobiček podjetij v višini 0.5 %.

Tu gre omeniti predvsem najbolj prepoznavna velika ameriška tehnološka podjetja Apple, Google, Microsoft, Amazon, Tesla in še bi lahko naštevali, ki so za močan USD še posebej občutljiva. To dejstvo lahko opazujemo na tečajnicah borz, kjer vsaka napoved o zaostritvi monetarne politike s strani ameriške centralne banke najbolj zbije tečaje prav omenjenih podjetij.

Kaj pa makroekonomski podatki v septembru?

V mesecu septembru tudi makroekonomski podatki rasti delniških tečajev niso bili najbolj naklonjeni. Čeprav se je stopnja inflacije na letni ravni v ZDA v septembrski objavi nekoliko znižala, iz 8.5 % na 8.3 %, pa to ni zadovoljilo analitikov in vlagateljev, ki so pričakovali, zaradi nižjih cen nafte na svetovnih trgih, več. Trgi so po objavi hitro reagirali in prišlo je do občutnih padcev tečajev.

Podatki o stopnji zaposlenosti in potrošnje prebivalstva v ZDA pa so zaenkrat še ostali na visokih nivojih.

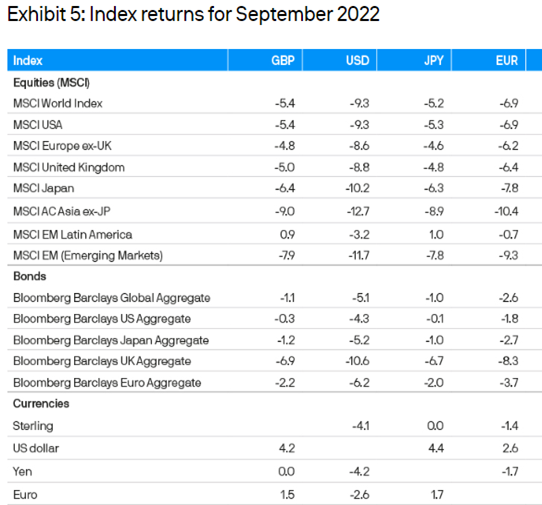

V teh negotovih razmerah je težko pričakovati podporo in rast delniških tečajev. Primerjalni indeks globalnih razvitih trgov MSCI WORLD je tako v mesecu septembru izgubil kar -6.9 %.

Ameriške delnice so izgubile prav tako -6.9 %. Evropske delnice malenkost bolje, pridelale so -6.2 % izgube vrednosti. Trgi v razvoju pa tokrat najslabše, v povprečju je njihov globalni primerjalni indeks izgubil celih -9.3 % vrednosti.

Vrednosti obveznic so v septembru zopet močno upadle. Glavni krivec za to je dvig obrestnih mer centralnih bank in ponovljene napovedi o agresivnem dvigovanju obrestnih mer tudi v bodoče, kar pa je za obveznice izjemno slabo. Tako je evropski obvezniški primerjalni indeks v avgustu izgubil – 3.9 %.

Vsi rezultati so podani v EUR.

Evropskim vlagateljem v dolarske naložbe je tudi v septembru ameriška valuta USD zopet pomagala, napram EUR je pridobila cca. 2.6 %.

Vir: JP Morgan Review of markets over September 2022

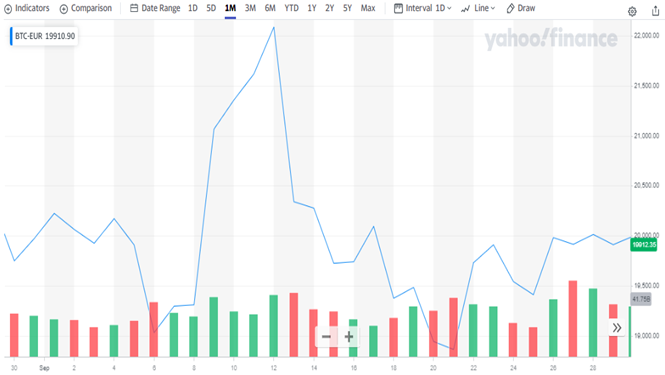

Kriptovalute v septembru nevtralno

Za imetnike kriptovalut je bil september nevtralen mesec. Po avgustovskih padcih so se vrednosti očitno stabilizirale. Tako se vrednost Bitcoina v mesecu septembru skoraj ni spremenila, kot je razvidno iz spodnjega grafa. Sredi meseca mu je sicer vrednost lepo narasla in prebila mejo 22.000 EUR, vendar je kasneje, po izjavah predstavnikov ameriške centralne banke o agresivnejšem dvigovanju obrestnih mer in posledično padcem vrednosti predvsem tehnoloških delnic, to navzdol potegnilo tudi vrednost Bitcoina.

BITCOIN (BTC). Vir: Yahoo

Delnice nepremičninskega sektorja tonejo

Delnice globalnega nepremičninskega sektorja so v septembru utrpele hude izgube vrednosti. Kot je razvidno iz spodnjega grafa, je v septembru eden sicer najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, izgubil skoraj 11 % vrednosti (USD).

Vir:Yahoo

Kakšna so pričakovanja?

Še vedno velja enako kot prej, le da se število analitikov, ki so pesimisti, povečuje. V primeru, da se bo inflacija začela umirjati, kar se bo pokazalo v naslednjih mesecih, lahko upamo, da bodo centralne banke omilile agresivno dvigovanje obrestnih mer in tako zopet vzpodbudile gospodarsko aktivnost in rast. Svetovni recesiji bi se tako lahko izognili. To bi imelo na finančne trge blagodejen vpliv, tečaji bi se popravili. Vendar pa je zaradi bližajoče se zime in povečane porabe energentov, kar bo dodatno vplivalo na njihove višje cene, to manj verjetno. Samo upamo lahko, da se bodo evropske države uspele dogovoriti o skupni energetski politiki in tako omejile visoke cene energentov.

Nekaj optimizma za finančne trge prinaša tudi neenotnost visokih uradnikov ameriške centralne banke FED, katerih mnenja o hitrosti dvigovanja obrestnih mer so se začela razhajati. Medtem ko nekateri še zagovarjajo agresivno in hitro dvigovanje in dajejo prednost krotitvi inflacije pred upadom gospodarske dejavnosti in možno recesijo, pa je vedno več takih, ki menijo, da to ni modro in bi bila povišana inflacija manj škodljiva za ameriško ekonomijo kot recesija. Tako zagovarjajo bolj postopno in manj agresivno dvigovanja.

Temu v podporo so tudi mnenja nekaterih uglednih svetovnih ekonomistov, med njimi Nobelovega nagrajenca in profesorja ekonomije na univerzi Columbia, dr. Josepha Stieglitza, ki meni, da bi FED moral upočasniti dvigovanje obrestnih mer in tako preprečiti recesijo.

Če bodo rezultati po pričakovanjih, bo to pozitivno vplivalo na trge

Na trge bo pomembno vplivala tudi oktobrska objava rezultatov podjetij in korporacij za tretji kvartal letošnjega leta. Kot vedno v primeru, da bodo rezultati v skladu ali pa celo boljši od pričakovanji analitikov, bo to pozitivno vplivalo na trge in lahko pričakujemo odboj navzgor. V nasprotnem primeru pa bodo trgi zopet na udaru.

Slabši rezultati bi najverjetneje povzročili tudi hitro reakcijo podjetij in racionalizacijo poslovanja in krčenje stroškov, kar pomeni odpuščanje presežne delovne sile. To pa vodi v padec kupne moči prebivalstva, verjetnost recesije bi se tako še povečala.

V življenju vlagateljev so tudi obdobja, ki nam prinašajo skrbi, na to se moramo kar navaditi. Vse kaže na to, da je pred nami obdobje visoke negotovosti in nihajnosti na finančnih trgih, kar bo najverjetneje trajalo vsaj celotno zimsko obdobje. Nekaj upanja nam daje dejstvo, da so slabe napovedi že vštete v tečaje in da je pred nami zaključek leta, ki je v povprečju pozitiven (kot je razvidno iz zgornje slike donosnosti indeksa DIJA po mesecih).

A to je kratkoročen pogled, za slehernega vlagatelja je ta v tem trenutku čustveno zahteven, a mnogo bolj pomembno je to, kar lahko pričakujemo na srednji in dolgi rok. Potrpežljivi in vztrajni vlagatelji so vedno nagrajeni, zato zdaj ni čas za prodaje. Zdaj je čas za ponoven razmislek o ciljih, pregled ter po potrebi rebalans portfelja.