Najbolj vroča tema na finančnih trgih je trenutno nedvomno ugibanje, ali je bil julijski dvig obrestne mere Ameriške centralne banke FED zares zadnji v letošnjem letu.

Večina analitikov meni, da je temu tako, prav takšni so tudi odzivi vlagateljev na finančnih trgih. FED je tako po junijskem premoru v mesecu juliju napovedano in pričakovano dvignil obrestno mero za 0.25 % na skupno 5.25 do 5.50 %. Kot rečeno, je bil ta dvig pričakovan in kakšnih posebnih pretresov na finančnih trgih ni povzročil.

FED: Dodatni dvig obrestnih mer odvisen od inflacije

Mnogo bolj pomemben za vlagatelje ob dvigu je bil komentar predsednika FED Jeroma Powella, ki je izjavil, da je morebiten dodatni dvig v letošnjem letu odvisen zgolj od ekonomskih podatkov v naslednjih mesecih, predvsem od gibanja stopnje inflacije. Ta sicer smiselna izjava pa kljub vsemu pomeni preobrat v retoriki visokih predstavnikov FED. Do sedaj so namreč izjavljali, da so nadaljnji dvigi potrebni za zajezitev inflacije ne glede na padajoči trend inflacijske stopnje in da nikakor še ni pravi čas za konec dviganja.

Ta, za finančne trge izjemno pomembna izjava, pa pomeni zmanjšanje negotovosti in povečanje stabilnosti, ki jo finančni trgi v tem trenutku zelo potrebujejo. Tako okolje namreč lahko omogoči delniškim trgov nadaljevanje letošnjega bikovskega trenda oz. poti navzgor, ki je v letošnjem letu po slabem letu 2022 zares izjemna.

Obvezniški trgi še naprej negotovi

Še večji učinek pa bi take razmere lahko imele na obvezniške trge, ki so zaradi strahu pred novimi dvigi obrestnih mer še vedno zelo nestabilni in negotovi. Njihova rast je v letošnjem letu močno zaostala za delnicami.

Ameriški centralni banki je bila v podporo tej izjavi seveda stopnja letne inflacije, objavljena v mesecu juliju, ki je znova močno upadla in znaša trenutno tako 3 %. To pa ni več tako oddaljeno od ciljne inflacije FED, ki znaša 2 %.

Naj omenimo, da je področje EU v boju z inflacijo manj uspešno, trenutna letna stopnja znaša 5.5 %. Tudi Evropska centralna banka ECB je julija pričakovano dvignila obrestne mere za 0.25 %, in sicer na 3.75 %. V letošnjem letu pa načrtujejo še nekaj dvigov.

Ob tem je treba poudariti, da je ameriška ekonomija sicer še v dobrem stanju, se pa že kažejo prvi znaki ohlajanja trga dela in rasti plač, ki so poglavitni dejavniki za rast inflacije. Prva prioriteta FED je res zajezitev inflacije, potrebna pa je izjemna previdnost. Pretirano dvigovanje obrestnih mer namreč lahko zaduši gospodarsko rast in pahne ZDA v recesijo, tega pa si nihče ne želi.

Verjetnost recesije v ZDA pod 50 %

Po zadnjih podatkih se je sicer verjetnost recesije v ZDA v naslednjem letu po mnenju vodilnih ekonomistov nekoliko znižala in padla pod 50 %. Tudi predstavniki FED menijo, da recesije v ZDA še ni na vidiku.

Marsikateri vlagatelj se verjetno sprašuje, zakaj so ti ekonomski podatki in gospodarske razmere v ZDA tako pomembne in jih vedno navajamo, ko pa vendar živimo v EU?

Predvsem zato, ker so ZDA še vedno največje svetovno gospodarstvo in imajo močan vpliv na ves ostali svet. Največja in najbolj pomembna globalna podjetja in korporacije, ki obvladujejo globalne potrošniške trge v večini gospodarskih sektorjev, imajo sedež v ZDA in kotirajo na ameriških borzah vrednostnih papirjev.

Tako ima vsaka ekonomska nestabilnost in negotovost v ZDA dramatične učinke predvsem na ameriške, pa tudi ostale svetovne finančne trge. To velja že od nekdaj in nič ne kaže, da se bo v kratkem spremenilo.

80 % podjetij preseglo napovedi analitikov

Mesec julij pa je minil tudi v znamenju objav rezultatov svetovnih podjetij in korporacij za drugi kvartal letošnjega leta. Tudi tokrat so analitiki napovedovali močan upad rasti dobičkov, ti naj bi v povprečju za podjetja znotraj indeksa S&P 500 upadli za cca. 9 %. Na srečo pa se tudi tokrat ni zgodilo. 80 % podjetij znotraj indeksa S&P 500, ki so do konca meseca julija objavile rezultate za drugi kvartal letošnjega leta, je namreč preseglo napovedi analitikov, kar je celo bolje kot dolgoletno povprečje.

Tudi podjetja iz skupine FAAMG, ki imajo na vlagatelje največji vpliv, so v povprečju poslovala bolje od napovedi.

Tako je Microsoft sicer zabeležil rast prihodkov, spodrsnilo pa mu je na segmentu storitev v oblaku, kjer je rast prihodkov upadla. Vrednost delnice je po tej objavi zdrsnila za 4 %.

Nasprotno pa je Alphabet (Google) objavil na segmentu storitev v oblaku rast, po objavi je delnica poletela za skoraj 6 %. Tudi Meta (Facebook) je poslovala odlično. Po objavi rezultatov, ki so bili boljši od napovedi analitikov, predvsem pa zelo optimističnih napovedih na naslednje mesece na področju prodaje storitev umetne inteligence, je delnica poskočila skoraj 9 %.

Preostala dva giganta skupine FAAMG, Apple in Amazon, bosta rezultate objavila v začetku meseca avgusta.

Vrednost USD julija nižja

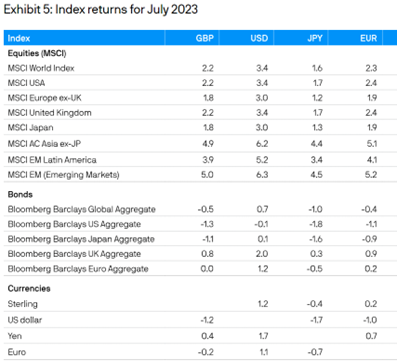

V takih razmerah je primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu juliju porastel za 2.3 % (EUR), kot je razvidno iz spodnje tabele. Od razvitih trgov najbolje ta mesec ameriške delnice, primerjalni indeks MSCI USA je poskočil 2.4 % (EUR). Najbolje pa v juliju trgi v razvoju, MSCI EM je pridobil 5.1 % (EUR).

Vrednost ameriškega dolarja USD pa se je v juliju znižala, napram EUR je upadel za cca. 1.1 % in s tem nekoliko zbil donos evropskim vlagateljem v ameriške naložbe.

Vir: JP Morgan Review of markets over July 2023

Kriptovalute v juliju negativno

Po siloviti rasti v letošnjem letu so kriptovalute v mesecu juliju zopet nekoliko upadle. Tako je Bitcoin v juliju izgubil več kot 5 % vrednosti, kot je razvidno iz spodnjega grafa.

BITCOIN (BTC). Vir: Yahoo

Delnice globalnega nepremičninskega sektorja zrasle

Vrednost delnic podjetij globalnega nepremičninskega sektorja je v juliju zrasla. Tako je eden najuspešnejših indeksnih skladov, ki vlaga v globalni nepremičninski sektor, v mesecu juliju pridobil več kot 2.3 %, kot je razvidno iz spodnjega grafa.

Vir: Yahoo

Kaj lahko pričakujemo v prihodnje?

V primeru, da se bo FED držal svojih napovedi in dejansko prenehal z višanjem obrestnih mer, se utegne bikovski trend na delniških trgih nadaljevati, takega mnenja je tudi večina uglednih analitikov.

Seveda je za to potrebna tudi podpora ugodnih ekonomskih podatkov, predvsem nadaljevanje trenda upadanja inflacije. Prav tako potrebujejo trgi podporo dobrih finančnih rezultatov podjetij. Predvsem podjetja skupine FAAMG, ki so občutljiva na obrestne mere, lahko dajo delniškim trgom nov pospešek.

Še bolj pa bi manj restriktivna obrestna politika lahko ugodno vplivala na obvezniške trge, ki nam spričo velikih padcev v letu 2022 veliko dolgujejo.

Veliko svežega denarja namreč po ocenah analitikov še čaka na ugodne razmere za vstop na trge, kjer pa igra obrestna politika centralnih bank pomembno vlogo.

Vedno pa se lahko zgodi kaj nepredvidenega in razmere postavi na glavo, to vedno omenimo.

Izogibanje recesiji

Upamo tudi, da se bo svet izognil recesiji. V recesiji namreč prihodki in dobički podjetij praviloma upadejo. To pomeni, da se razmerje med ceno delnice in prihodki na delnico (P/E Price/Earnings ratio) močno poveča. Ker pa je to razmerje eden izmed osnovnih kriterijev in priporočil za nakup delnice, postane taka delnica nezanimiva za nakup. Cena delnice se mora torej znižati, da postane to razmerje zopet ugodno in delnica privlačna za nakup. Poenostavljeno povedano, delnice v recesiji praviloma izgubljajo na vrednosti. Nikakor ne želimo trditi, da to velja za vse delnice, tudi v recesiji nekatera podjetja poslujejo dobro, v glavnem pa to velja.

Obveznice pa v recesiji delujejo bolje, tako nas uči zgodovina. Predvsem državne obveznice ekonomsko in finančno stabilnih držav veljajo v recesiji za varno pribežališče za vlagatelje, tako je bilo tudi v zadnji močni recesiji po veliki finančni krizi 2008/2009. Vlagatelji namreč prepoznavajo v recesiji vlade finančno močnih in politično stabilnih držav kot zanesljive partnerje in so jim pripravljeni zaupati svoje prihranke.