Februar je na kapitalskih trgih postregel z zanimivim paradoksom. Na eni strani odlični poslovni rezultati ameriških podjetij, upad inflacije in optimistične napovedi gospodarske rasti. Na drugi strani pa pesimizem vlagateljev, izrazita rotacija med sektorji, šibek sentiment in vse glasnejša vprašanja, ali se morda približujemo vrhu trenutnega bikovskega trenda.

Ali so premiki iz tehnološkega sektorja v energijo in surovine zgolj kratkoročna prilagoditev razmeram ali signal pozne faze tržnega cikla? Zakaj S&P 500 kljub rasti dobičkov ne uspe prebiti novih mej? Kaj pomenijo geopolitične napetosti, gibanje obrestnih mer in pričakovanja glede umetne inteligence za nadaljnji razvoj trgov? In zakaj se kripto trg pogreza v območje ekstremnega strahu?

Prijavite se na posvet

V tokratnem pregledu dogajanja analiziramo ključne premike februarja, pogledamo podrobneje rezultate podjetij in makroekonomske kazalnike ter poskušamo odgovoriti na vprašanje, ki si ga trenutno zastavlja marsikateri vlagatelj: ali nas čakajo novi vrhovi ali začetek zahtevnejšega obdobja?

Se zares že nahajamo v poznem ciklu rasti in vrhu bikovskega trenda na kapitalskih trgih?

Nekateri analitiki trdijo, da je temu zares tako. Kot glavni razlog navajajo močno rotacijo iz delnic informacijske in komunikacijske tehnologije v sektorje, kot so energetika in surovine, kar je značilnost prav poznega cikla rasti in vrha bikovskega trenda.

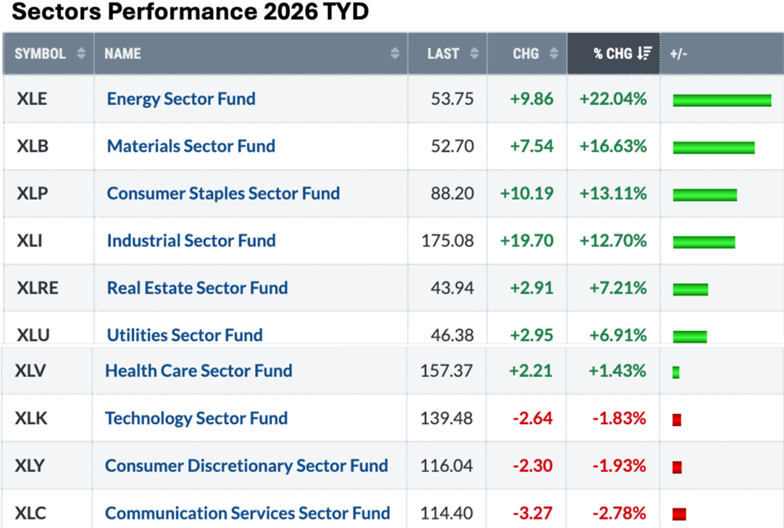

Spodnje slike prikazujejo tipične cikle na kapitalskih trgih ter tabelo donosnosti posameznih sektorjev v letošnjem letu.

Rotacija sektorjev kot signal poznega trga

Zgodovinski gledano, prihaja do rotacij v določene sektorje na kapitalskih trgih v sekvencah od dna do vrha bikovskega trenda, kot prikazuje gornja slika.

Tabela donosnosti po sektorjih letošnjem letu pa dejansko kaže na to, da se naložbe selijo iz tehnoloških delnic v energijo in surovine. Donosnost naložb v energijo in surovine se je tako v zadnjem obdobju močno povišala, medtem ko je v tehnološke delnice upadla.

Vpliv geopolitike in umetne inteligence

Omeniti pa je potrebno, da to rotacijo zagotovo vzpodbujajo tudi geo-politične napetosti in eskalacija spopadov na Bližnjem vzhodu, kar vsekakor draži nafto in povečuje donosnost energetskega sektorja. Pa tudi nezaupanje vlagateljev v tehnološki sektor zaradi dvomov v upravičenost visokih vlaganj v umetno inteligenco, ki se naj ne bi povrnila.

Nikakor ne želimo trditi, da se dejansko nahajamo v poznem ciklu rasti bikovskega trenda in da je naslednja stopnja medvedji trend, vendar pa ne gre prezreti tudi te možnosti.

Makroekonomska slika ZDA ostaja spodbudna

Tako ugotavljamo, da so rezultati podjetij zelo vzpodbudni, prav tako tudi ekonomski podatki v ZDA. Stopnja letne inflacije je namreč v januarju letos upadla za 0.3 % in znaša trenutno 2.4 %, kar pa je že zelo blizu željene stopnje ameriške centralne banke, ki znaša 2 %. Stopnja nezaposlenosti se je v ZDA celo nekoliko popravila, iz 4.5 % je upadla na 4.4 %. Tudi napovedi gospodarske rasti za leto 2026 so v ZDA precej optimistične, napovedujejo rast med 2.5 in 3.5 %, kar je mnogo bolje od sedanjih 1.4 %.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Sentiment vlagateljev kot zavora rasti

Kljub tem odličnim podatkom pa na kapitalskih trgih še vedno vlada pesimizem. Prihaja do intenzivne rotacije.

S&P 500 indeks, ki vsebuje visok delež tehnoloških naložb, nikakor ne more prebiti psihološke meje 7.000 točk.

Analitiki navajajo kot razlog pač trenutni sentiment vlagateljev, ki je na nizki ravni. Indeks strahu/pohlepa se še vedno nahaja v področju strahu, na lestvici od 1-100 znaša trenutno 42. Nekoliko k temu zagotovo pripomorejo geo-politične napetosti, predvsem pa negotovost glede nadaljnje obrestne politike ameriške centralne banke FED in nepremišljenih akcij predsednika ZDA Trumpa.

Po mnenju analitikov vse to skrbi svetovnega vlagatelja do te mere, da se trenutno ne odloča množično za vstop na kapitalske trge in tako povpraševanje ni dovolj visoko, da bi povzročilo rast.

Kaj pa se je februarja dogajalo na kapitalskih trgih?

Mesec februar je bil na kapitalskih trgih pozitiven. Precej bolje kot razviti trgi so spet delovali trgi v razvoju.

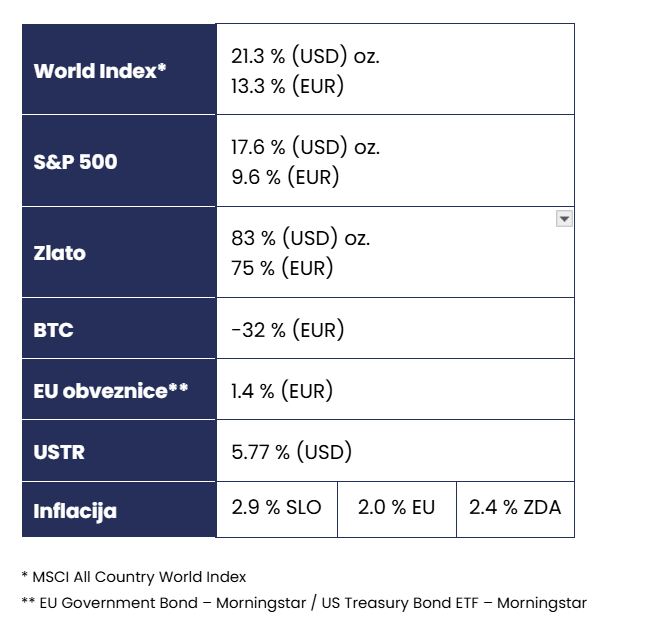

Tako je primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu februarju pridobil 1.5 % (EUR), kot je razvidno iz spodnje tabele. Od razvitih trgov tokrat zopet najboljše japonske delnice, njihov primerjalni indeks MSCI Japan je pridobil cca. 9.4 % (EUR). Delnice trgov v razvoju tokrat zopet odlično, njihov globalni primerjalni indeks MSCI EM je v februarju pridobil kar 6.4 % (EUR).

Valutni vpliv in obvezniški trg

Tokrat je bilo razmerje med USD in EUR za spremembo v korist evrskih vlagateljev, USD je napram EUR pridobil 0.8 %. Za toliko je tudi donosnost evrskih vlagateljev v ameriške naložbe višja.

Vrednost evropskih obveznic pa je tudi v februarju nekoliko zrastla, njihov evropski primerjalni indeks je pridobil cca. 1.2 % (EUR).

LETNA DONOSNOST NEKATERIH NAJBOLJ PREPOZNAVNIH NALOŽB

Tabela prikazuje trenutno letno donosnost nekaterih najbolj prepoznavnih in pomembnih svetovnih naložb različnih naložbenih razredov. Za evrske vlagatelje, ki so vlagali v dolarske naložbe, pa je pri donosnosti v EUR potrebno upoštevati še padec vrednosti USD napram EUR, ki je v enem letu izgubil cca. 8 %, za toliko je tudi donosnost torej nižja.

V februarju so se padci vrednosti kripto valut nadaljevali

V mesecu februarju so se padci vrednosti kripto valut le še poglobili. Kripto greed/fear indeks je upadel celo na vrednost 14, kar je območje ekstremnega strahu in nezaupanja v kripto naložbe.

Tako se vrednost Bitcoina kot najbolj prepoznavnega in pomembnega predstavnika kripto valut spustila 24. februarja celo pod vrednost 54.000 EUR, kar je najnižje po septembru 2024. Letos pa se je njegova vrednost znižala za več kot 23 %.

BITCOIN (BTC)

Zakaj kupci še čakajo?

Kupcev, ki bi z večjim povpraševanjem povzročili rast kripto valut, očitno (še) ni. Poleg napovedane manjše likvidnosti na finančnih trgih so nekateri analitiki mnenja, da veliki igralci z nakupi čakajo na še nižje cene. Očitno so mnenja, da zaradi velikega pesimizma na kripto trgih kripto valute še niso dosegle dna in jih bodo lahko kupili še ceneje.

Kako naprej?

Imamo torej odlične rezultate podjetij in dobre napovedi tudi za naslednje kvartale, pa tudi upad inflacije in napovedano višjo gospodarsko rast na eni strani, kar seveda podpira rast in nadaljevanje bikovskega trenda na kapitalskih trgih. Na drugi strani pa pesimizem in nizek sentiment vlagateljev, pa tudi močno rotacijo med delniškimi sektorji, kar nakazuje na možen začetek medvedjega trenda. Katera stran bo prevladala, je v tem trenutku seveda nemogoče napovedati.

Za nadaljnjo rast kapitalskih trgov, predvsem tehnološkega sektorja, bi bila tako nujna optimistična informacija, najbolje s področja nižanja obrestnih mer ameriške centralne banke. Trenutno kapitalski trgi pričakujejo prvo znižanje v mesecu juliju, v skladu s temi pričakovanji in špekulacijam smo tudi priča dnevnim premikom.

Tehnološki sektor pod posebnim drobnogledom

Veliko nevarnost tehnološkim delnicam še vedno predstavljajo pričakovanja v zvezi z umetno inteligenco, kot smo že napovedali v začetku leta. Vsaka nadaljnja nekoliko slabša informacija lahko povzroči dodatne pretrese in padce vrednosti predvsem tehnoloških delnic. Tako je podjetje Nvidia, ki je glavni igralec na področju izdelave vezij za umetno inteligenco, objavilo kot zadnji izmed velike sedmerice poslovne rezultate za zadnji kvartal preteklega leta v zadnjih dneh meseca februarja. Dobri poslovni rezultati, podjetje je preseglo pričakovanja analitikov tako po dobičku kot po prihodkih, pa očitni ni prepričalo vlagateljev, ki zahtevajo še več. Delnica podjetja je po objavi upadla za več kot 5 % in za sabo potegnila celoten tehnološki sektor.

Geopolitična tveganja in cena nafte

Prav v zadnjem dnevu meseca februarja pa je prišlo tudi do vojaškega napada ZDA in Izraela na Islamsko republiko Iran. To sicer ni bilo popolnoma nepričakovano, napad se je pripravljal že kar nekaj časa. To pa seveda pomeni nadaljnje pretrese na kapitalskih trgih in dodatno negotovost med vlagatelji. Kakšni bodo dolgoročni učinki na svetovno ekonomijo in kapitalske trge, je trenutno še nemogoče napovedati.

Odvisno je od trajanja in obsega spopada. Lokalni, pa tudi regijski spopadi načeloma dolgoročnega vpliva nimajo, po začetnem šoku se stvari umirijo, kaže statistika. Zagotovo pa to pomeni rast cene nafte, kar lahko dodatno vpliva na dvig inflacije in nižjo globalno gospodarsko rast, pa tudi na rezultate podjetij. Podjetja imajo zato višje vhodne stroške in posledično nižje dobičke, kar pa vpliva tudi na ceno njihovih delnic. Več o tej temi pa v naslednjem blogu, ko bodo stvari že bolj jasne.

V vsakem primeru lahko pričakujemo negotovosti na trgih tudi v naslednjih mesecih, kljub vsemu pa ostajamo za letošnje leto zmerni optimisti.

Za nadaljnjo rast kapitalskih trgov, predvsem tehnološkega sektorja, bi bila tako nujna optimistična informacija.

Prijavite se na posvet

Kdor deli, znanje podari.

ZADNJI PRISPEVKI

- Prihajajoči val mega-javnih ponudb (IPO): vodnik za investitorje

- Sestavite zmagovalno moštvo za svetovno prvenstvo v investiranju

- Vrača se povišana inflacija, kapitalski trgi pa so maja zopet močno zrasli

- Vodenje premoženja ni strošek, temveč zaščita pred dragimi odločitvami

- “Je to finančna prevara?”