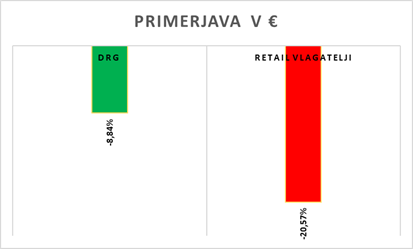

Ljudje imamo različne navade, tudi ko pride do denarja in investiranja. Še vedno pa se najdejo tisti, ki se držijo starih, tradicionalnih navad, ki so jih podedovali od staršev, celo starih staršev. Navad, ki v današnjem času nikakor niso primerne, če želimo plemenititi svoja sredstva.

Tako se je na nas pred kratkim obrnil Mitja iz Kranja s svojo izkušnjo.

“Pri nas doma so vedno rekli, da je nekaj vredno samo tisto, kar lahko primeš, zato smo vedno kupovali zlato. Oče je vse, kar je prodal, “pretopil” v zlato, pa tudi sam sem lep del plače dajal za zlato. Danes imam tega okoli 50 tisoč evrov, vse več pa berem, da to ni to in bi lahko kje drugje zaslužil kaj več. Kaj mi svetujete, naj pustim v zlatu, kar imam ali vse skupaj prodam in naredim kaj drugega?”

Zlato je alternativna naložba

Samo v zadnjih mesecih smo se srečali že s tretjim tovrstim primerom. Ljudje so pričeli razmišljati o svojih naložbah.

“V praksi sem srečal več podjetij, ki agresivno tržijo tovrstne produkte, prodajajo naložbeno zlato. A je razlogov za zlato prav toliko kot proti zlatu, kot investiciji. V svetu je veliko wealth managerjev in večina od njih ni najbolj navdušena nad zlatom. Zlato namreč ne prinaša ničesar, ne obresti, kot jih prinaša denar, niti dividend, ki jih prinašajo delnice, ne najemnin, kot nepremičnine. Zlato samo stoji, njegova vrednost pa je odvisna od tega, koliko je nekdo drug pripravljen plačati za “zlato palico”,” pravi Mitja Vezovišek.

Samo do 10 %

Ob tem dodaja, da je zlato skozi zgodovino ohranjalo vrednost, kar pomeni, da je njegova vrednost naraščala običajno hitreje, kot je naraščala inflacija.

“Osebno sem mnenja, da je smotrno imeti nekaj zlata v naložbenem portfelju, a več kot 10 odstotkov bi odsvetoval.”

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Kar se tiče konkretnega primera Mitje iz Kranja pa g. Vezovišek pravi, da je napaka, da ima vse v zlatu. Njegove možnosti so seveda različne: “Če proda vseh 50 tisoč evrov zlata in kupi nekaj drugega, se lahko zgodi, da drugo leto zlato “eksplodira”. Če razprši, bo morda res imel bolj dolgočasen portfelj, a bo omejil tveganje, kar pomeni, da bodo izgube v slabih časih manjše, dobički v dobrih pa stabilni. Narobe je namreč staviti vse na en naložbeni razred, sploh, če gre za alternativne naložbe, kar zlato je,” poudarja Mitja Vezovišek in opozarja, da Mitja iz Kranja v prvi vrsti potrebuje investicijski načrt, kjer se definirajo cilji, odnos do tveganja in naložbena strategija.

“Če ima stranka preferenco, se lahko nekaj zlata ohrani, preostanek pa proda in kupi druge naložbe. Seveda pa je najbolje, da se znebimo prevelikega tveganja in vse to delamo postopoma.”

Nekaj dejstev o naložbenem zlatu

Zlato je menjalno sredstvo že tisočletja, srebro in druge plemenite kovine pa uporabljajo v industrijske namene. Toda nobena plemenita kovina ne prinaša obresti, rent, dividend ali dobička, zato jih nekateri ne vključujejo v naložbene portfelje.

Druga ovira so visoki pribitki nad borzno ceno, ki je osnova. Ti so odvisni od velikosti naložbenih palic. Enogramske zlate palice na primer prodajajo tudi do šestdeset odstotkov nad borzno ceno.

Ni vse zlato, kar se sveti

Ta rek velja tudi pri naložbenih plemenitih kovinah. Drži pa, da se cena zlata in drugih plemenitih kovin giblje drugače kakor cena delnic. Zato je tovrstne naložbe smiselno dodajati v manjših odmerkih, s ciljem razpršitve tveganj in zmanjšanja nihanja vrednosti portfelja. Pri tem pa moramo biti pozorni na obliko, saj zlato v fizični obliki morda še lahko hranimo, drugih plemenitih kovin s srebrom na čelu pa ne.

Več tudi o drugih alternativnih naložbah in naložbenih razredih si lahko preberete v najnovejši knjigi:

📙 Zmagovalna kombinacija 2: Skrivnostne sestavine investiranja

Poglobljen vpogled v naložbeno vrečo: z opozorili, strategijami in razkritimi miti investiranja.

Prijavite se na posvet

Kdor deli, znanje podari.

ZADNJI PRISPEVKI

- Dosežen dogovor med ZDA in Iranom, na trgih pa strah

- Prihajajoči val mega-javnih ponudb (IPO): vodnik za investitorje

- Sestavite zmagovalno moštvo za svetovno prvenstvo v investiranju

- Vrača se povišana inflacija, kapitalski trgi pa so maja zopet močno zrasli

- Vodenje premoženja ni strošek, temveč zaščita pred dragimi odločitvami