Julij je postregel z novimi kvartalnimi rezultati največjih svetovnih podjetij, ti pa razkrivajo več kot zgolj poslovne številke. Kako se v resnici odzivajo podjetja na negotove razmere, kaj to pomeni za vlagatelje in zakaj je kljub trgovinskim napetostim optimizem še vedno na mizi? Tokratna analiza ponuja jasen vpogled v ozadje dogajanja – in nekaj presenečenj.

Zakaj so kvartalni rezultati podjetij pomembni za vlagatelje?

Mesec julij je tudi mesec objav rezultatov svetovnih podjetij in korporacij za drugi kvartal tekočega leta. Vlagatelji in analitiki ga z nestrpnostjo pričakujejo, ker največ povedo o tem, kako gospodarsko okolje in razmere dejansko vplivajo na poslovanje podjetij in njihove rezultate.

prijavite se na finančne novice

Pridružite se 14.000+ finančno brezskrbnim! Naročite se na tedenske novice, ki pihajo veter v vaša finančna jadra.

Konec koncev vlagatelji vlagajo v delnice podjetij v upanju, da bodo poslovala dobro in stabilno, ustvarjala v prihodnosti rast prihodkov in dobičkov, kar se bo poznalo tudi na rasti dividend in ceni delnic na kapitalskih trgih. Prav rast dobička podjetij igra tako pri vrednosti njihovih delnic eno najpomembnejših vlog.

Gospodarski podatki, ki jih mesečno budno spremljamo, kot so inflacija, gospodarska rast, stopnja nezaposlenosti, potrošnja prebivalstva itd., ustvarjajo gospodarsko okolje, ki močno vpliva na poslovanje podjetij. Kakšen dejanski vpliv ima, pa se pokaže prav ob objavah kvartalnih rezultatov.

Kaj nam povedo rezultati podjetij iz indeksa S&P 500?

Kot referenco za oceno poslovanja podjetij (predvsem razvitih trgov), analitiki najpogosteje uporabljajo rezultate podjetij znotraj ameriškega delniškega indeksa S&P 500, ki zajema 500 največjih in najbolj uspešnih ameriških podjetij in so najbolj nazoren pokazatelj, kako je gospodarsko okolje delovalo na poslovanje podjetij razvitih trgov.

Letošnje objave rezultatov podjetij (kolikor jih je bilo v mesecu juliju že objavljenih) so zopet pozitivno presenetile analitike in vlagatelje. Na letni ravni so dobički že objavljenih rezultatov zrastli za 11.2 %, prihodki pa za 5.3 %. Več kot 80 % podjetij, ki so že objavila rezultate, je preseglo pričakovanja analitikov.

Če lahko iz tega vzorca sklepamo tudi na končen rezultat podjetij v sklopu indeksa S&P 500, je za nami dober kvartal.

Trgovinska vojna (še) brez večjih posledic

To nam sporoča, da posledice trgovinske vojne, ki jo je zakuhal predsednik ZDA Donald Trump, (zaenkrat še) niso imele negativnega učinka na poslovanje ameriških podjetij, kot so to napovedovali analitiki. Trgovinska vojna lahko ima za ekonomijo hude posledice. Ne gre samo za višje cene proizvodov in storitev, kar posledično vpliva na višjo inflacijo. Zavlada namreč splošna ekonomska negotovost, podjetja so bolj previdna pri zaposlovanju in investicijah v širitev kapacitet, kar negativno vpliva na potrošnjo prebivalstva, gospodarsko rast in poslovanje podjetij … To pa se seveda na koncu pozna tudi na kapitalskih trgih. Ali je trenutno stanje tudi zasluga spretnih logističnih manevrov ameriških uvoznikov pa se bo pokazalo v naslednjih mesecih.

Sektorsko gledano je šlo v drugem kvartalu najbolje sektorju komunikacij, informacijske tehnologije in financ, ki so tudi največ doprinesla k rasti dobička (EPS- Earnings per share) indeksa S&P 500, najslabše pa nekoliko pričakovano energetskemu sektorju.

Razveseljivo je, da so tudi napovedi za tretji kvartal letošnjega leta optimistične: rast dobičkov naj bi bila podobna, če se seveda ne bo zgodilo kaj nepredvidenega predvsem po zaslugi predsednika ZDA Trumpa.

Tehnološki velikani in njihov vpliv na razpoloženje vlagatelje

Največji vpliv na razpoloženje vlagatelje pa imajo najbolj bleščeča svetovna podjetja, kot je skupina tehnoloških velikanov ‘Velikih sedem’, ki še vedno največ prispevajo k rasti dobička S&P 500.

Tako je podjetje Alphabet (GOOGLE), ki je eno prvih iz te skupine objavilo svoje rezultate, preseglo pričakovanja analitikov: delnica je takoj zrastla za več kot 3 %.

Podjetje TESLA pa slabše, prihodki so v drugem kvartalu upadli za cca. 12 %, kar je povzročilo upad delnice za več kot 10 %.

30. julija sta kvartalne rezultate objavila korporacije Meta in Microsoft. Oba sta tako po dobičku (EPS) kot po prihodkih močno presegla pričakovanje analitikov. Po objavi je delnica Microsoft poskočila za več kot 8 %, delnica Mete pa je poletela celo za več kot 11 %.

Kot zadnja iz te skupine sta 31. julija kvartalne rezultate objavila še Amazon in Apple. Oba sta tako po dobičku (EPS) kot po prihodkih presegla pričakovanja analitikov. Delnica Appla je po zaključku trgovanja tako zrastla za dobra 2 %, delnica Amazona pa je zaradi slabših rezultatov na področju prodaje spletnih storitev (AWS- Amazon web services) upadla za več kot 6 %.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Ekonomski kazalniki v ZDA: boljši, a previdno optimistični

Stanje ameriškega gospodarstva se je sicer v drugem kvartalu nekoliko popravilo, kot so objavile pristojne uradne institucije. Vendar pa analitiki opozarjajo, da bi lahko izračuni temeljili na napačnih predpostavkah in se je ameriško gospodarstvo v drugem kvartalu celo dodatno skrčilo. Končne analize še potekajo.

Inflacija v ZDA, ki je eden glavnih dejavnikov gibanja kapitalskih trgov in podlaga za obrestno politiko ameriške centralne banke, pa je v juniju na mesečni ravni zrastla za 0.3 %, kar na letni ravni pomeni 2.7 %, kar pa je manj, kot so pričakovali analitiki.

Kaj pa se je v mesecu juliju dogajalo na kapitalskih trgih?

Predsednik Trump je začetek veljavnosti novih carin zopet prestavil in za novi datum določil 1. avgust. 27. julija pa so ZDA z EU dosegle sporazum o uveljavitvi 15 % carin na domala vse blago, ki se uvaža iz EU. Dogovor vključuje tudi obveznost EU za nakup ameriških energetskih produktov v vrednosti 750 mrd USD. Mnogi ekonomski analitiki menijo, da je EU Trumpu preveč popustila in bi se lahko odločneje pogajala. Kljub vsemu je to mnogo bolje kot trgovinska vojna in 30 % carine, s katerimi je grozil EU predsednik Trump. Ta dogovor pa seveda blagodejno vpliva na kapitalske trge, predvsem pa na tečaj dolarja, ki se je napram EUR močno okrepil.

V teh razmerah je primerjalni indeks globalnih razvitih trgov MSCI WORLD v mesecu juliju pridobil visokih 3.9 % (EUR). Od razvitih trgov ta mesec najbolje ameriške delnice, njihova primerjalni indeks MSCI USA je pridobi 4.9 % (EUR). Delnice trgov v razvoju tudi odlično, njihov globalni primerjalni indeks MSCI EM je v juliju pridobil 4.6 % (EUR).

Tokrat pa je razmerje med USD in EUR v korist evrskim vlagateljem; USD se je napram EUR predvsem zaradi popuščanja napetosti trgovinske vojne v juliju okrepil za 2.6 %.

Obveznice pa v juliju zopet slabše, njihov evropski primerjalni indeks je tako praktično ostal na izhodišču.

Mnogi ekonomski analitiki menijo, da je EU Trumpu preveč popustila in bi se lahko odločneje pogajala.

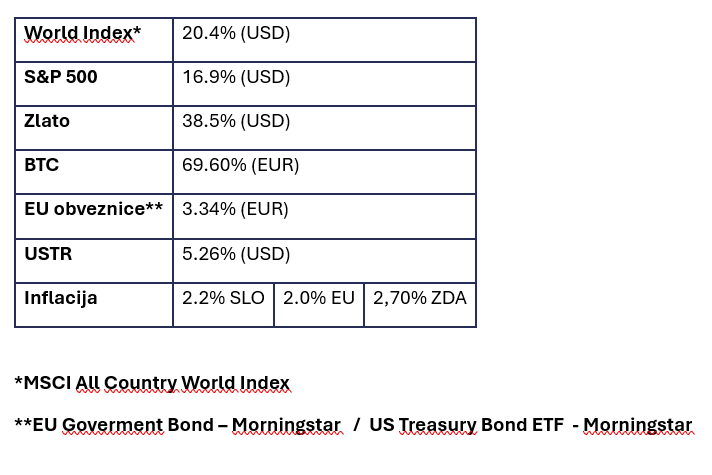

LETNA DONOSNOST NEKATERIH NAJBOLJ PREPOZNAVNIH NALOŽB

Tabela prikazuje trenutno letno donosnost nekaterih najbolj prepoznavnih in pomembnih svetovnih naložb različnih naložbenih razredov. Za evrske vlagatelje, ki so vlagali v dolarske naložbe, pa je pri donosnosti v EUR potrebno upoštevati še padec vrednosti USD napram EUR, ki je v zadnjem letu izgubil več kot 4 %, za toliko je tudi donosnost nižja. Izguba bi bila še večja, če ne bi prišlo prav konec meseca do optimizma glede razrešitve trgovinske vojne, kar je znatno okrepilo ameriško valuto.

Vrednost Bitcoina lepo zrastla

Po junijskem premoru je vrednost Bitcoina v mesecu juliji krepko zrastla.

Bitcoin je tako v mesecu juliju zrastel za več kot 11 % in zadnji dan v mesecu dosegel celo najvišjo vrednost vseh časov: več kot 103.900 EUR, kot je razvidno iz spodnjega grafa.

Ponavljamo pa, da se je v Slovenij s 1. julijem letos izteklo prehodno obdobje, ko je bilo obstoječim ponudnikom storitev s področja kripto valut še dovoljeno delovanje brez licence MiCA, sedaj to ni več dovoljeno, podjetja morajo pridobiti licenco.

BITCOIN (BTC)

Kaj lahko pričakujemo v prihodnje?

Glede na omenjene rezultate podjetij in dobre napovedi tudi za tretji kvartal letošnjega leta, bi rekli, da smo lahko optimistični. Podjetja povečini poslujejo dobro, kapitalski trgi trenutno lepo rastejo. Žal pa so razmere v svetu še precej negotove, tako da so vse napovedi preuranjene, vse skupaj se lahko hitro obrne na glavo. Trgovinska vojna se je sicer trenutno nekoliko umirila, vendar seveda še zdaleč ni končana.

Prav pred objavo tega prispevka pa so bili objavljeni podatki, da so ameriška podjetja dodala v mesecu juliju bistveno manj delovnih mest, kot je bilo pričakovano. Ali to pomeni, da učinki trgovinske vojne sedaj že vplivajo na zaposlovanje, bodo pokazale nadaljnje analize. Vsekakor pa kapitalski trgi tega niso sprejeli z odobravanje in so znatno upadli.

Vedno večje pa so možnosti, da bo ameriška centralna banka FED že letos pričela z zniževanjem obrestnih mer. Celo nekateri člani odbora za obrestne mere pri FED so začeli namigovati, da bi do tega lahko prišlo. Najbolj optimistični analitiki napovedujejo, da bi do prvega znižanja lahko prišlo že v mesecu septembru.

Če k temu dodamo še upadajočo gospodarsko rast v ZDA in še vedno obvladljivo inflacijo, pa tudi odkrite, celo javne pritiske predsednika Trumpa na predsednika FED Jeroma Powella po začetku zniževanja, bi se to zares utegnilo zgoditi.

Trgovinska vojna se je sicer trenutno nekoliko umirila, vendar seveda še zdaleč ni končana.

To pa bi bila seveda voda na mlin nadaljnji rasti kapitalskih trgov, ki bi jim zniževanje obrestnih mer omogočilo nov preboj in podporo.

Kaj pravi ameriška centralna banka?

Res pa je, da je ameriška centralna banka na svojem julijskem zasedanju sicer pričakovano pustila obrestne mere kljub pritiskom predsednika Trumpa nespremenjene. Predsednik FED Jerome Powell pa je ob tem še izjavil, da FED ne namerava začeti z zniževanje, dokler ne bodo znani končni učinki trgovinske vojne na ameriško inflacijo.

Vsekakor letos tudi v poletnih mesecih dogajanje na kapitalskih trgih poskrbi, da nam ni dolgčas.

Prijavite se na posvet

Kdor deli, znanje podari.

ZADNJI PRISPEVKI

- Dosežen dogovor med ZDA in Iranom, na trgih pa strah

- Prihajajoči val mega-javnih ponudb (IPO): vodnik za investitorje

- Sestavite zmagovalno moštvo za svetovno prvenstvo v investiranju

- Vrača se povišana inflacija, kapitalski trgi pa so maja zopet močno zrasli

- Vodenje premoženja ni strošek, temveč zaščita pred dragimi odločitvami