Kapitalski trgi so v maju ohranili optimistično naravnanost, čeprav so se inflacijski pritiski okrepili. V nadaljevanju analiziramo vzroke za ponovno rast inflacije, njen potencialni vpliv na različne naložbene razrede, vključno z delnicami in obveznicami, ter pregledamo majsko dogajanje na ključnih trgih, področju kriptovalut in zlata.

Prijavite se na posvet

Povišana inflacija se vrača

Po podatkih, objavljenih v maju, v svetu prihaja do sicer pričakovanega večjega porasta inflacije. To že od začetka vojne v Iranu in zaprtja Hormuške ožine napovedujejo domala vsi svetovni ekonomski analitiki.

Zaprtje Hormuške ožine s strani Irana, kot vemo, pomeni tudi zmanjšano ponudbo nafte. Domala 20 % svetovne dobave nafte namreč poteka prav čez Hormuško ožino. Tako je cena nafte krepko prebila mejo 100 USD za sodček in očitno že vpliva tudi na cene drugih artiklov. Nafta in naftni derivati se namreč uporabljajo tudi v proizvodnji velikega števila drugih proizvodov, med drugim pa imajo velik vpliv tudi na proizvodnjo hrane. Domala povsod je potreben tudi transport, kjer pa ima cena goriva ključno vlogo.

Tako je po podatkih, objavljenih v maju, inflacija v ZDA na letni ravni poskočila za 0,5 % in tako znaša že visokih 3,8 %. V območju EU je sicer nekoliko bolje: inflacija je poskočila za 0,4 % in trenutno na letni ravni znaša 3,2 %. Ni dvoma, povišana inflacija se torej vrača.

Kako lahko povišana inflacija vpliva na kapitalske trge?

Inflacija ima na kapitalske trge neposredni in posredni vpliv. Zaradi visokih cen proizvodov in storitev podjetja zaradi višjih vhodnih stroškov, kot so npr. surovine in materiali, dvigujejo cene svojih proizvodov in storitev. Sčasoma lahko zato pride do manjše prodaje, saj plače potrošnikov na dolgi rok ne morejo slediti inflaciji. Po nekaterih raziskavah v svetu je meja rasti cen cca. 4–5 %, nad to mejo pa so potrošniki prisiljeni spremeniti nakupne navade. Svoje prihodke namreč usmerijo predvsem v nakup stvari, ki so nujno potrebne za življenje. To pomeni, da so podjetja v nekaterih sektorjih soočena z nižjo prodajo in posledično slabšimi rezultati poslovanja, kar vpliva na vrednost njihovih delnic. Značilen primer je sektor »consumer discretionary«, kamor spada cela vrsta proizvodov in storitev, ki jih nujno ne potrebujemo in katerih nakup lahko odložimo. To so npr. avtomobili, bela tehnika, pohištvo, turizem, športni pripomočki in podobno.

Posredni vpliv na kapitalske trge pa ima povišana inflacija prek obrestnih mer centralnih bank. Centralne banke namreč s politiko obrestnih mer vplivajo na inflacijo. Dvigovanje obrestnih mer povzroči, da je denar dražji, kar se odrazi v celotni posojilni verigi. Podražijo se stanovanjski in potrošniški krediti, uporaba kreditnih kartic, kupovanje na obroke in podobno. To povzroči, da potrošniki kupujejo manj in se izogibajo dragemu financiranju, povpraševanje se zmanjša in cene upadejo. Večinoma se ustavijo tudi investicije. Seveda pa ima to lahko vpliv tudi na dušitev gospodarske rasti, česar si prav tako nihče ne želi. Zato je politika obrestnih mer centralnih bank izjemno zahtevno delo. Na srečo pa imajo centralne banke, predvsem ameriška FED in evropska ECB, na tem področju veliko izkušenj. V prejšnjem obdobju povišane inflacije, ki je bila posledica korona krize, so bile pri zajezitvi inflacije izjemno uspešne.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

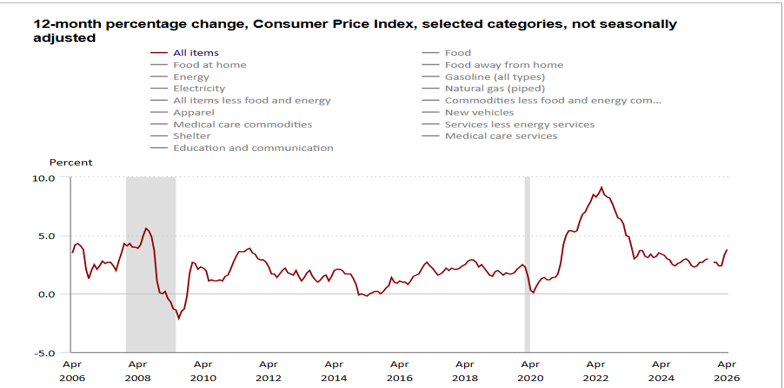

Zgornja slika prikazuje gibanje inflacije v ZDA v zadnjih 20 letih. Tu se lepo vidi visok skok inflacije v obdobju korona krize, pa tudi uspešna zajezitev, ki jo je povzročila pravočasna intervencija predvsem ameriške centralne banke FED. Politika obrestnih mer FED ima namreč, kot vemo, na gibanje kapitalskih trgov še vedno največji vpliv.

Najslabši vpliv ima inflacija na naložbeni razred obveznic

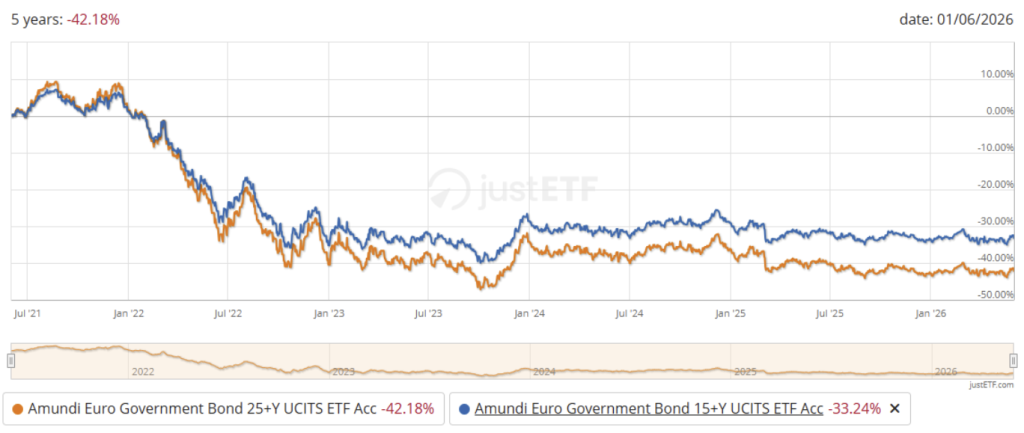

To smo doživeli po korona krizi, ko so vrednosti obveznic v letu 2022 močno upadle in se še do danes niso zares pobrale. Zahtevani donosi zaradi višjih obrestnih mer zrastejo, to pa pomeni upad vrednosti obveznic. Primer gibanja vrednosti 15 in 25 letnih državnih obveznic držav EU prikazujeta indeksna sklada na spodnjem grafu. Oba sta v zadnjih 5 letih močno v minusu, ta, ki investira v dolgoročne, 25 letne obveznice kar dobrih – 42%.

Na delnice inflacija večinoma nima tako dramatičnega vpliva, je pa seveda odvisno od sektorja do sektorja. Restriktivna monetarna politika za zajezitev inflacije (monetary tightening) vpliva tudi na količino denarja v obtoku, kar lahko pomeni manjše povpraševanje po delnicah na kapitalskih trgih, pa tudi po kriptovalutah. Potrošnikom zaradi višjih življenjskih stroškov namreč ostaja manj razpoložljivih sredstev in posledično tudi manj vlagajo. To so seveda najbolj črni scenariji, tako daleč pa še nikakor nismo.

Kaj se je maja dogajalo na kapitalskih trgih?

V maju se visoka inflacija na kapitalskih trgih še ni poznala, saj smo zabeležili še en odličen mesec. Na trgih je še vedno vladal optimizem, sentiment vlagateljev pa je vztrajal v območju pohlepa.

Tako je globalni primerjalni delniški indeks MSCI World Index zrasel za 5,1 % (EUR), ameriški delniški indeks MSCI USA pa celo za 5,8 % (EUR).

V maju so zopet najbolje delovali azijski trgi v razvoju, njihov primerjalni delniški indeks je zopet zrasel za visokih 11,8 % (EUR).

Vpliva inflacije še ni bilo zaznati, indeksni so močno porasli!

V maju je šlo bolje tudi obveznicam. Pogajanja o prekinitvi spopadov in odprtju Hormuške ožine so takoj povzročila padec cen nafte, kar blagodejno vpliva na inflacijo in obrestne mere. To pa so za obveznice dobre novice. Tako je primerjalni indeks obveznic EU držav zrasel za 1,1 %.

Tokrat je ameriška valuta v primerjavi z EUR pridobila 0,5 %, za toliko pa so na boljšem tudi evrski vlagatelji.

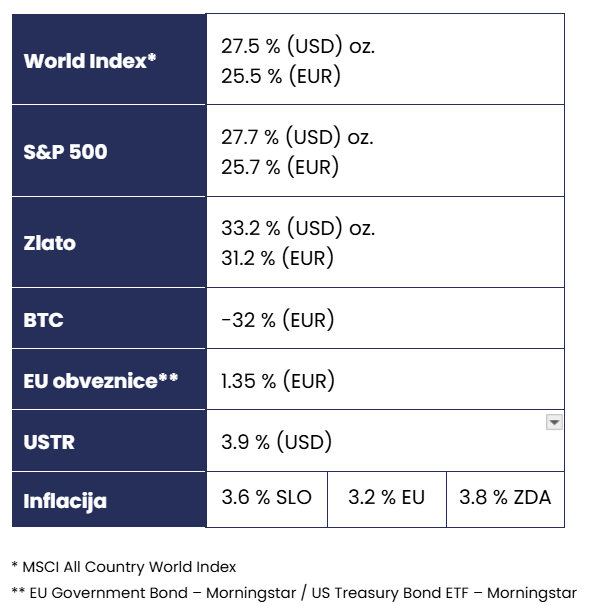

LETNA DONOSNOST NEKATERIH NAJBOLJ PREPOZNAVNIH NALOŽB

Zgornja tabela prikazuje trenutno letno donosnost nekaterih najbolj prepoznavnih in pomembnih svetovnih naložb različnih naložbenih razredov. Za evrske vlagatelje, ki so vlagali v dolarske naložbe, pa je pri donosnosti v EUR treba upoštevati še padec vrednosti USD v primerjavi z EUR, saj je dolar v enem letu izgubil cca. 2 %. Za toliko je torej nižja tudi donosnost v EUR.

V maju je vrednost kriptovalut in zlata nekoliko upadla

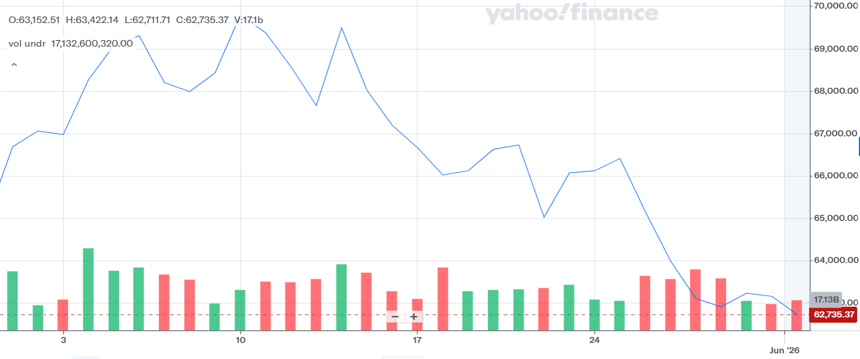

V maju se vsesplošna evforija na kapitalskih trgih kriptovalut ni dotaknila, velika pričakovanja vlagateljev v kriptovalute pa niso obrodila sadov. Tako je vrednost Bitcoina kot najbolj prepoznavnega in pomembnega predstavnika kriptovalut v maju upadla za cca. 4 % (EUR), kot je razvidno iz spodnjega grafa.

BITCOIN (BTC)

Zlato (AU)

Po velikem skoku vrednosti se je cena zlata v zadnjih tednih ustalila in se giblje okoli vrednosti 4.500 USD za unčo. V maju je tako ostala skoraj na izhodišču, kot je razvidno iz spodnjega grafa. V EUR pa je vrednost celo nekoliko upadla.

Kako naprej?

Optimizem na kapitalskih trgih za zdaj še kar vztraja. Kdaj se bo končal, je težko napovedati. Vlagatelji očitno še kar pričakujejo skorajšnji razplet in konec iranske vojne, čeprav nas dogajanje vsak dan znova preseneča.

Geopolitično tveganje je še vedno visoko, Hormuška ožina pa je še vedno zaprta. Cene nafte so sicer ob optimizmu glede trajnega premirja in končanja vojne med obema stranema upadle pod 100 USD za sodček, vendar z gotovostjo na konec vojne še ne gre računati.

V prihajajočem obdobju bodo osrednjo vlogo verjetno igrale špekulacije o prihodnjih odločitvah ameriške centralne banke FED glede obrestnih mer, kar bo neposredno narekovalo utrip kapitalskih trgov, podobno kot smo to že izkusili med koronsko krizo. Hkrati pa vlagatelje navdihujejo pričakovane javne ponudbe delnic nekaterih najprestižnejših zasebnih podjetij, kot so SpaceX, Anthropic (Claude) in OpenAI (ChatGPT), ki s svojo atraktivnostjo dodatno stopnjujejo tržni optimizem.

Ko cene nafte dvigujejo inflacijo, trgi pa še vedno živijo od optimizma, največ šteje mirna strategija.

Trenutno je še vedno največ odvisno od trajanja zaprtja Hormuške ožine in posledično visokih cen nafte. Dalj časa ko bodo cene nafte vztrajale na visokih ravneh, višje bo tudi tveganje za povišano inflacijo. Če se naftna kriza ne reši hitro, bodo centralne banke najverjetneje prisiljene v višanje obrestnih mer, kar ni dobro za trge in obratno.

Prijavite se na posvet

Kdor deli, znanje podari.

ZADNJI PRISPEVKI

- Dosežen dogovor med ZDA in Iranom, na trgih pa strah

- Prihajajoči val mega-javnih ponudb (IPO): vodnik za investitorje

- Sestavite zmagovalno moštvo za svetovno prvenstvo v investiranju

- Vrača se povišana inflacija, kapitalski trgi pa so maja zopet močno zrasli

- Vodenje premoženja ni strošek, temveč zaščita pred dragimi odločitvami