Svetovni kapitalski trgi se v letu 2026 nahajajo sredi izjemnega paradoksa. Medtem ko večina delniških indeksov kljub geopolitičnim napetostim in vojnam niza rekord za rekordom, se makroekonomsko ozadje sooča z resnimi pritiski. Inflacijski pritiski povsod po svetu se krepijo, a to ne moti investitorjev, ki kažejo izjemen apetit po vsem, kar vsebuje magično kratico AI. Umetna inteligenca izjemno hitro prodira v vse pore našega življenja in to velja tudi za področje investiranja. Čaka nas namreč največji val prvih javnih ponudb (IPO) v zgodovini kapitalskih trgov, ki ga vodijo tehnološki velikani SpaceX, Anthropic in OpenAI. Za evropske, vključno s slovenskimi investitorji, ti dogodki prinašajo strukturno preobrazbo naložbenih strategij, saj se tradicionalna pravila korenito spreminjajo, zasebni trgi pa so nase prevzeli večino zgodnje faze ustvarjanja vrednosti.

Prijavite se na posvet

Strukturni premik: Poznejši vstop na borzo in ekstremna vrednotenja

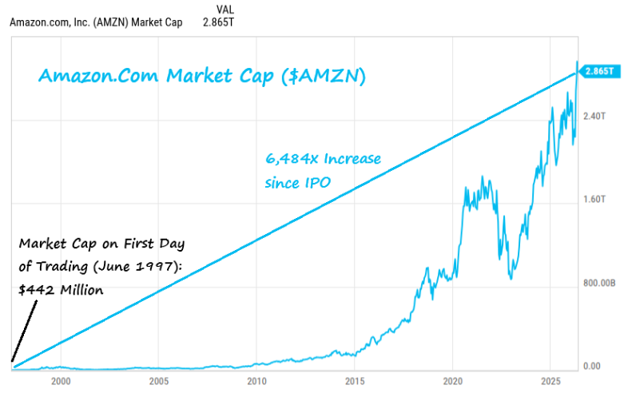

Dinamika vstopa podjetij na javne trge se je v zadnjih treh desetletjih popolnoma spremenila, saj podjetja ostajajo v zasebni lasti bistveno dlje in zbirajo večje količine zasebnega kapitala pred izvedbo borznega debija. Ko je družba Amazon junija 1997 izvedla svojo javno ponudbo delnic, je od njene ustanovitve minilo manj kot tri leta, njena tržna kapitalizacija pa je znašala le 442 milijonov USD. Vsi, tudi manjši investitorji, so imeli takrat odprto možnost sodelovanja pri njeni rasti, ki je do leta 2026 prinesla izjemno 6.484-kratno povečanje vrednosti na 2,865 bilijona USD.

Nasprotno pa se družba SpaceX pripravlja na uradni vstop na borzo junija 2026, po kar 24 letih zasebnega delovanja. Njena zasebna vrednost je maja 2026 dosegla 1,5 bilijona USD, ciljna tržna kapitalizacija ob uvrstitvi na borzo Nasdaq pa se giblje med 1,75 in 1,8 bilijona USD. Ta premik pomeni, da je bila skoraj celotna eksponentna rast vrednosti (SpaceX je v zadnjem desetletju zrasel z 10 milijard USD na 1,5 bilijona USD) že realizirana v obdobju zasebnega financiranja. Mali investitorji ob vstopu na borzo tako ne kupujejo več mladega in hitro rastočega podjetja, temveč izjemno zrel tehnološki in logistični konglomerat, pri katerem je prostor za kratkoročno multiplikacijo vrednosti znatno omejen.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Borzni cikel in neizogiben padec tečajev šest mesecev po IPO

Za evropske in slovenske investitorje, ki jih mika takojšen nakup teh delnic ob borznem debiju, zgodovina kapitalskih trgov ponuja ključno in statistično potrjeno lekcijo: tečaji delnic so šest mesecev po izvedbi prve javne ponudbe običajno opazno nižji od začetne cene. Ta pojav ni naključen, temveč ga sistematično poganja prepletanje dveh močnih tržnih sil.

Iztek obdobja zaklepa (Lock-up)

Prvi in najbolj neposreden mehanizem je potek obdobja zaklepa (lock-up period), ki običajno traja 180 dni oziroma natanko šest mesecev po uvrstitvi na borzo. V tem obdobju ustanovitelji, zaposleni in zgodnji investitorji tveganega kapitala ne smejo prodajati svojih deležev. Takoj ko ta omejitev poteče, se na trgu sprosti ogromna količina prej nedostopnih delnic, kar ustvari močan ponudbeni šok.

Zgodovinski podatki kažejo, da se post-IPO podhranjenost delnic v primerjavi s širšim trgom po izteku obdobja zaklepa v povprečju poveča za 5,6 %. Skladi zasebnega (PE) in tveganega kapitala (VC), ki so morali med zaklepom ohranjati velike deleže, po izteku obdobja pogosto hitro unovčijo svoje dobičke, saj se z njihovim izstopom končajo tudi njihove storitve spremljanja in upravljanja podjetja. Ta pritisk na strani ponudbe neizogibno potisne ceno navzdol.

Čeprav bo SpaceX uporabil sistem stopenjskega sproščanja zaklepa (staggered lock-up), ki zaposlenim omogoča prodajo do 20 % delnic po prvi objavi četrtletnih rezultatov in dodatnih 10 % ob določenih pogojih rasti tečaja, to ne bo nujno preprečilo padca. Nasprotno, takšna struktura pomeni le dolgotrajen in stalen prodajni pritisk na trgu v celotnem prvem polletju trgovanja.

Tveganja sekundarnih javnih ponudb (SEO)

Drugi pomemben dejavnik je povezan z odločitvami podjetij za izvedbo sekundarnih javnih ponudb delnic (SEO) kmalu po vstopu na borzo. Podjetja, ki se vrnejo na kapitalski trg po dodatna sredstva v prvih šestih mesecih po IPO, so pogosto izrazito precenjena, saj poskušajo izkoristiti začetno evforijo javnosti. Statistična analiza kaže, da ta podjetja v povprečju beležijo za 111 bazičnih točk slabše mesečne donose kot podjetja, ki z dodatnimi izdajami počakajo dlje. Majhni investitorji, ki podležejo začetni evforiji in kupujejo delnice v prvih dneh trgovanja, se tako soočajo z veliko verjetnostjo, da bodo njihove naložbe čez šest mesecev v globokem minusu, pri čemer se ne bi smeli sidrati na začetno ceno IPO ali pretekle vrhove.

Mehanizem hitre vključitve v ETF sklade

Morebiten dolgoročni padec tečajev teh gigantov bo delno ublažen oziroma tehnično podprt zaradi njihove izjemno hitre vključitve v svetovne indeksne sklade (ETF). Indeksa Nasdaq in FTSE Russell sta namreč sprejela nova pravila za hitro vključitev novih velikih javnih ponudb.

Po pravilih Nasdaq, ki veljajo od 1. maja 2026, so novo uvrščena podjetja, ki se po tržni kapitalizaciji uvrščajo med prvih 40, upravičena do vstopa v indeks Nasdaq 100 že po 15 dneh trgovanja. FTSE Russell ponuja še agresivnejši pristop, ki omogoča vključitev velikih novih podjetij v indekse po le petih trgovalnih dneh. Ta hitra uvrstitev pomeni, da bodo pasivni ETF skladi, ki sledijo tem indeksom, zakonsko primorani izvesti obsežne nakupe teh delnic za uskladitev svojih portfeljev, kar bo ustvarilo močan nakupni pritisk. To sicer nudi kratkoročno podporo tečaju, vendar hkrati pomeni, da bodo vsi poslovni rezultati podjetij, ki bodo le malenkostno zaostali za pričakovanji, takoj kaznovani, saj bo manevrski prostor za napake izjemno ozek.

Nasprotno pa ponudnik S&P Dow Jones Indices ohranja stroga merila dobičkonosnosti, kar pomeni, da SpaceX, OpenAI in Anthropic ne bodo mogli vstopiti v indeks S&P 500 vsaj eno leto po kotaciji, kar bo začasno omejilo pasivne nakupne tokove iz tega največjega svetovnega indeksa in male investitorje, ki držijo sklade UCITS S&P 500, spodbudilo k potrpežljivosti.

Dostopnost in usmeritve za evropske in slovenske investitorje

Za investitorje v Evropski uniji in Sloveniji neposredno sodelovanje pri ameriških IPO ponudbah predstavlja precejšen izziv zaradi regulatornih zahtev glede statusa akreditiranega investitorja in omejitev lokalnih borznih posrednikov. Kljub temu, da SpaceX namenja kar 30 % izdaje malim investitorjem, slovenski investitorji prek standardnih evropskih platform težko neposredno dostopajo do primarne alokacije. A to niti ni priporočljivo, če se ozremo na podatke iz preteklih ponudb.

Sinteza analize prihajajočih mega-javnih ponudb kaže na potrebo po izjemni previdnosti in disciplini pri investiranju. Vstop družb SpaceX, Anthropic in OpenAI na javne trge predstavlja zgodovinski mejnik, vendar pa ekstremna vrednotenja, ki že vključujejo scenarije popolne prihodnje rasti, puščajo zelo malo prostora za napake.

Zgodovinsko dokazan vzorec padca cen delnic v šestih mesecih po IPO, ki ga poganjajo izteki obdobij zaklepa in sekundarne ponudbe delnic, narekuje strategijo čakanja. Namesto tveganega nakupovanja posameznih delnic prvi dan trgovanja, se kot najbolj racionalna pot za večino investitorjev kaže postopno pasivno investiranje prek uveljavljenih široko razpršenih skladov, ki bodo te gigante, upamo da šele po preteku začetne evforije, avtomatično vključili v svoje portfelje po ugodnejših, tržno preizkušenih cenah.

Pri velikih zgodbah prihodnosti ni največja prednost hitrost vstopa, temveč disciplina, s katero investitor počaka na pravo ceno.

Prijavite se na posvet

Kdor deli, znanje podari.

ZADNJI PRISPEVKI

- Dosežen dogovor med ZDA in Iranom, na trgih pa strah

- Prihajajoči val mega-javnih ponudb (IPO): vodnik za investitorje

- Sestavite zmagovalno moštvo za svetovno prvenstvo v investiranju

- Vrača se povišana inflacija, kapitalski trgi pa so maja zopet močno zrasli

- Vodenje premoženja ni strošek, temveč zaščita pred dragimi odločitvami