Mediji

Blog

O nas

Cenik

Prijava

Rezerviraj srečanje

Mediji

Blog

O nas

Cenik

Prijava

Rezerviraj srečanje

Članki s področja osebnih financ

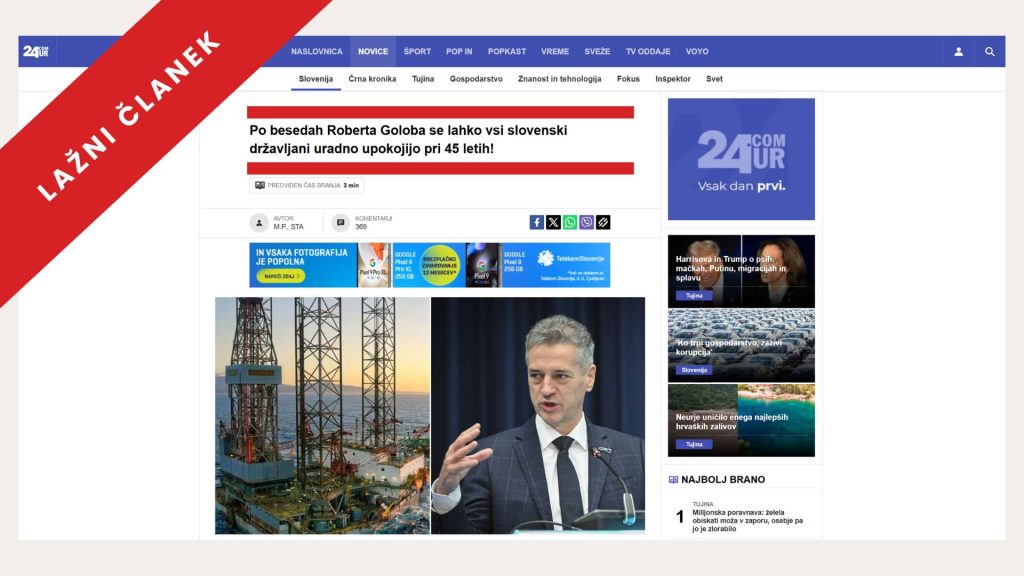

Lažni članki in resnična psihologija: kako nas prepričajo, da kliknemo

Testirali smo finančno prevaro

Kapitalski trgi – analiza april 2025: negotovost v senci Trumpovih carin

“Ali moram zdaj investirati ali čakati?”

Iz brloga smo zbezali medveda. Kaj pa sedaj?

Kapitalski trgi – analiza marec 2025: na kapitalskih trgih korekcija delniških tečajev

Kako dobičkonosna je kariera smučarskih skakalcev?

Kapitalski trgi – analiza februar 2025: Možne posledice grozeče trgovinske vojne

Kapitalski trgi – analiza januar 2025: Svet po inavguraciji Donalda Trumpa

Page

1

Page

2

Page

3

Page

4

Page

5