Če kaj drži, je to, da smo Slovenci narod, ki zna z denarjem delati čudeže. Vsi vemo, da radi šparamo za hude čase, pa čeprav včasih tako globoko v nogavico, da še mi sami pozabimo, da imajo luknjo. Vse lepo in prav, dokler ne pride vikend, ko se spomnimo, da življenje ni le zbiranje drobiža za mračne dni. Ne, ne, v petek popoldne se pač ne špara – takrat se živi, kot da jutri ne bo položnic! In če so kje naše skrite finančne navade še lepše upesnjene kot v naših glavah in navadah, je to zagotovo v naši glasbi.

Slovenski komadi so polni denarja, pa ne le tistega, ki ga spravimo, ampak tudi tistega, ki ga radi zapravimo. Zato si danes poglejmo, kako slovenska besedila prepevajo o tem večno aktualnem in zapletenem odnosu med nami in našim (pre)mnogokrat skromnim kupčkom evrov.

Kaj besedila pesmi slovenskih glasbenih skupin pravijo o denarju? Ali Slovenci sploh poslušamo komade o finančnih tegobah in prepričanjih? Ali raje poslušamo ljubezenske pesmi na 1001 način, ne glede na to, ali so naši bančni računi polni ali prazni?

Za vas smo prečesali splet in preposlušali ure in ure slovenske glasbe, da vam lahko postrežemo z denarno ‘playlisto.’

Šparamo radi …

Nobenega dvoma ni – Slovenci smo narod, ki varčuje kot da bi šlo za svetovno prvenstvo v šparanju. Tako smo predani temu nacionalnemu športu, da naš denar včasih pristane na najbolj eksotičnih lokacijah: v nogavici, pod vzglavnikom ali na varno zaklenjenem (in mrtvem) bančnem računu, kjer se s časom skrivoma krči zaradi inflacije.

A kaj hočemo, radi šparamo!

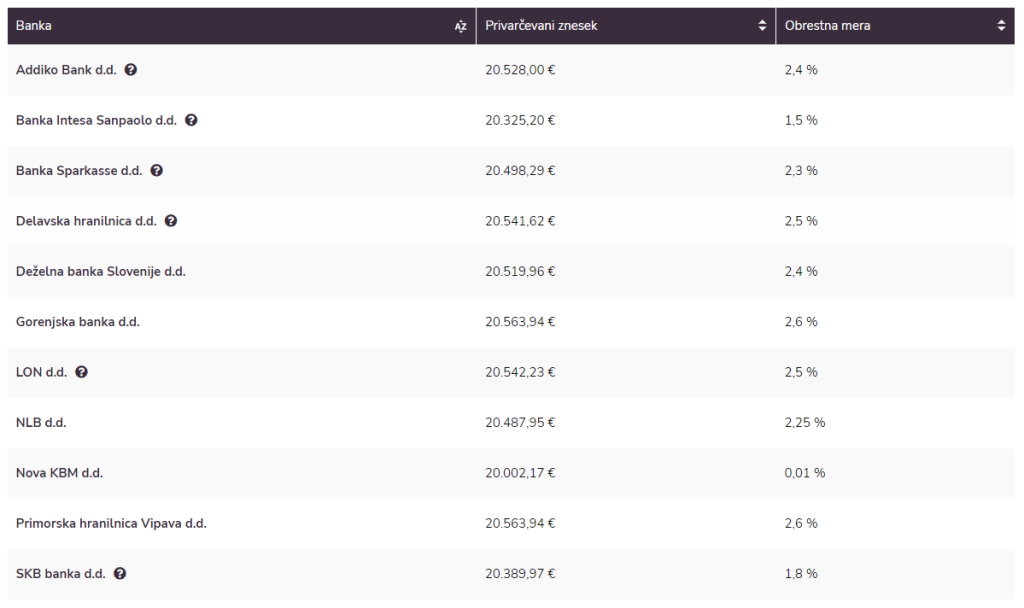

In to nam gre tako dobro od rok, da smo na slovenskih bankah skupaj nahrčkali že skoraj rekordnih 27 milijard evrov! Ja, prav ste prebrali – milijard! Ker ni lepšega občutka kot je ta, da na zaslonu zabliska tista lepa privarčevana številka, ki nas pogreje pri srcu.

Denarčke štejem, denarčke štejem,

denarčke štejem

in ko zraste en luštkan kupček,

mu dam en srčkan lupček,

pol pa spat.

– Denarčke štejem (Buldožer)

Kok boš dal na stran Zonzei,

kok boš dal na sivo stran,

nekoč boš star kot Pompei,

Triglav bo moj vulkan.

– Zonzei (Mrfy)

A čeprav je šparanje skorajda naš narodni šport, še vedno bijemo bitko z eno težavo – finančno pismenostjo, še posebej med mladimi. Ti namreč odraščajo v svetu, kjer vse pride hitro in zdaj, a se pri tem pozablja na pomembno lekcijo: življenje iz meseca v mesec ne more trajati večno. Počasi se že zavedamo, da bomo morali šparati za stare dni, ampak vprašanje ostaja – kako? Še posebej, ko družba od nas pričakuje, da bomo živeli v stilu, ki si ga v resnici sploh ne moremo privoščiti. Tako se znajdemo razpeti med željo po varni prihodnosti in pritiskom, da sledimo vedno višjim standardom uspeha, ki nam jih vsiljuje okolje. Kaj torej izbrati – topel občutek ob naraščajoči številki na varčevalnem računu ali trenutek zadovoljstva, ko si privoščimo nekaj, kar bi morali v resnici pustiti na polici?

Še posebej je varčevanje za upokojitev težavno za generacije, ki jih vzgaja takojšnja gratifikacija in od katere se terja hipna adaptacija.

Zapravljamo pa še raje …

A čeprav na eni strani radi šparamo, številke govorijo tudi, da se še raje zadolžujemo. Vzdrževanje imiđa, kupovanje nečesa, kar si ne moremo privoščiti ali zadolževanje zgolj zaradi brezbrižnosti, nas očitno premamijo bolj, kot občutek sreče, ko na izpisku vidimo, kako veliko smo privarčevali.

Čeprav je res, da se pesmi, ki odkrito govorijo o zadolževanju in življenju na kredit, najde le malo, pa tiste, ki to počnejo, o tem govorijo na tako šaljiv, a hkrati prodoren način, da zadenejo naravnost v srce resnice.

Prijavite se na posvet

Puf na puf, trr

…

Sem kreditno sposobna … (puf na puf)

…

Zakaj bi jamrala, da žep mam suh,

Če loh si vzamem vse to na puf.

Loh si prvoščim vse te stvari,

Ki jih majo oni in ki jih mate vi.

Čeprav trenutno niti za kruh ni,

Avto nov dobim že čez par dni,

Ja, nova bajta se gradi,

Prvoščim si, sam da banka odobri.

Kredit na kredit, ko kupček se dela,

Ne vem, če bom sploh tolk dolg živela,

Kdaj bom odplačala vse to,

Ampak mela bom, kar hočem, mam pravico bit vesela.

– Kreditno sposobna (Katarina Mala)

Kako bi s tem denarjem pr’šel do konca mes’ca?.

Zdaj mislim le na faktor, na rjava vsa telesca.

Baje me v službi rab’jo, doma me čaka njiva.

Številka trenutno ni dosegljiva.

– Palme in valovi (Mambo Kings)

Marsikatera pesem, ki smo jo v preteklem mesecu preposlušali, se naslanja na večno stokanje, da plača nikoli ni dovolj velika, da bi zadovoljila apetite – naj gre za apetite države, partnerja ali pa lastnih želja.

Vendar vseh teh vam ne bomo dodajali na seznam poslušanja, ker si to ploščo zlahka sami zavrtite v glavi ali jo slišite na vsakem vogalu, če zaidete v lokalno trgovino, čakalnico zdravstvenega doma ali prisurfate na bilokateri spletni forum.

“Življenje je težko. Denarja ni. Vsega so krivi drugi.”

Žena jadikuje, d’narja ni

in se pritožuje, d’narja ni

Se otroci jočejo, d’narja ni

jim ne morem dat kar hočejo, d’narja ni

Najemava kredite, d’narja ni

koristiva limite, d’narja ni

Kupujemo s popustom, d’narja ni

odlašamo z dopustom, d’narja ni

Tako se nam godi, so računi in skrbi …

– D’narja ni (Adi Smolar)

A ker vseeno večina teh pesmi to resno problematiko “življenja na kredit” in “življenja od plače do plače” zavije v šaljivo zgodbo, začinjeno z lahkotno melodijo, da dobimo občutek, da je to nekaj tako vsakdanjega in neizogibnega kot vreme. Morda je ravno to razlog, da nam ob poslušanju takšnih pesmi na obrazu ne zmanjka nasmeha, čeprav bi nas lahko skrbelo.

Naša finančna realnost, ki (pre)pogosto pomeni življenje iz meseca v mesec, je tako postavljena na oder z nasmeškom na obrazu in s tonom, ki je vse prej kot zaskrbljen.

Ali denar res ljudi spremeni? Se pohlep res z denarjem goji?

Slovenska glasbena besedila nam, poleg stokanja in zaskrbljujočih utvar, razkrivajo še številna druga finančna prepričanja in navade, ki se pogosto skrivajo za zapeljivimi ritmi in lahkotnimi melodijami. Poglejmo si katere.

Ah, denar – ta čarobna šumeča, žvenketajoča stvarca, ki nas spravi v pogon, a hkrati poskrbi, da včasih zaškripajo tudi najboljši mehanizmi naše duše. Roko na srce, kje je meja med tem, da nas denar osreči in tem, da nas spremeni? Slovenska glasbena scena se soglasno strinja s tem, da preveliko denarja ali pehanje za denarjem zna potegniti iz človeka najslabše.

Marsikomu se zdi,

da denar vse ljudi spremeni,

a vem, najboljše stvari

se brezplačno dobi.

– Kdo še verjame (Nina Pušlar & Stiški kvartet)

Na loteriji vsi zadeli bi glavno nagrado,

kupili hišo, bazen, začutili estrado,

z limuzino v casino odpeljali se na poker,

tam iz vsake karte gledal bi joker.

To je iluzija, zato delo na črno

hitra je rešitev za dobiti zlato zrno,

posledica pa je, da mnogi nastradajo,

kot domine en za drugim padajo.

Naivno silijo v ta začaran krog,

le redkim uspe, da res živijo kot Bog,

v njihovih možganih prevladuje pohlep,

kakor mačka brezglavo lovijo svoj rep.

Zamenjati denar ne more ljubezni,

kdor bedak je, se nikoli ne strezni,

ko kartice, boni, čeki, gotovina

premagajo srce, postanejo družina.

– Denar sveta vladar (Game Over)

Ona hoče več, pohlepna vsa

in priložnost je ponujena,

prav za nič na svetu ni ji mar,

zdaj v igri gre ji za denar.

V najem življenje,

vse svoje želje,

niti usode drugim dala je v roke.

– V soju luči (Tabu)

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Po prerezu teh besedil se zdi, da denar ni le tisti prijazni pomočnik, ki nam omogoča malo več udobja, ampak tudi mojster preobrazbe, ki lahko iz človeka izvabi najboljše – ali pa, če nismo previdni, tisto, kar bi raje pustili skrito. Na koncu pa je verjetno res, kar pravijo modri – najboljše stvari v življenju so brezplačne. Vse ostalo pa … no, za vse ostalo je tu denar.

Vendar, je ta dober, ali slab vladar?

Razčistimo že enkrat za vselej: je ta denar zlovešč ali ljubeč vladar?

Za na konec na ‘playlisto’ dajemo še zadnjo pesem,

ki ne potrebuje podnapisov,

še manj pa ji manjka dodati kakšno našo misel.

Njen namen ni žuganje,

da vam dan ne naredi prekisel.

Ni tu za to, da bi denarju povrnila smisel;

njen namen je le, da bi finančnim prepričanjem in dilemam

dala kakšno boljšo zamisel.

Ma nej gre vse v maloru!

Duo tuo meni bo govoru,

da šold v življenju ni vse?

Ben, ni vse: je vse ostalo

an tistega ostalega ni malo.

Jest sem človek, ka tuo dobro vje.

Sem rodu v tajšni se mižeriji,

da, če bi ne bil fant, mi vjerji,

jest ne bi mjel se s čim igrat!

Zatuo, da srečen si, jest pravem,

ni mus, da si bogat an slaven –

zadosti je, da si bogat!

An, če češ bet bogat,

če češ nosit v takuini ta svjet,

ne smješ nobenmu neč dat,

ka če daješ, ne moreš mjet.

Eni pravjo, da prej skuozi luknju

uod šivanke bo vajdla kamela,

ku v paradiž ta bogat. Ma dej,

ma duo se takuo iz ljudi norca dela!?

Ka če si bogat,

se rjes nimaš kej bat.

Kej ti če paradiž,

če si lohkor ga z dnarjem na zemlji nardiš?

Nobeden meni ne bo reku,

da ne prnese dnar človeku sreče.

Ma zaskuozibuoh!

Resnica tuo je, ker jest rečem,

da zarad dnarja človk ni srečen samo,

če ga jema kajšn drug.

An nej nobeden me ne zmerja,

da zarad mene je mižerija na svjeti!

Jest mam čistu vjest.

Če jest bogat sem an uspešen,

en človk več mižerje rješen je,

an ta člouk sem jest!

An, če češ bet bogat,

muoreš pazit na enu reč:

da maš reveže grozno rad

an vse nardiš, da jih je čim več.

Rjeveži majo več dnarja, kukr ga

ma še tanarvečja banka.

Rjes en rjevež ma malo, ma rjevežov se

na tem svjetu ne manjka.

An za tuo, kar jest mam,

kej če bet mene sram?

Vsak, ku muore, ku zna:

Buoh je tisti, ka je,

jest sem tisti, ka ima!

Vsak, ku muore, ku zna:

Buoh je tisti, ka je,

jest sem tisti, ka ima!

– Bogatašev song (Iztok Mlakar)

Kdor poje, slabo ne misli.

Tokrat smo o denarju z vami razpravljali malo drugače. Vsakič vas ne moremo oborožiti z novimi znanji in nasveti ali vas izzvati v prepričanjih in navadah. Včasih vam moramo le postreči s šopkom slovenske glasbe, da vam lepše mine dan. Ne glede na to, koliko (umetne ali prave) sreče zmore kupiti denar, nič ne napolni dušo bolj, kot dobra glasba, pa naj govori o financah ali romancah. Kdor poje, slabo ne misli.

V zadnjih izdihljajih poletja vam na vaši plovbi med denarnimi pastmi in čermi morja uspeha in bogatije želi veliko dobrih misli vaš finančni kompas.

Tralala, tralali, mi – Vezovišek & Partnerji.

Srečno!