Predstavljajte si, da se podate v gradnjo hiše brez izdelanega načrta. Zidarji, pečarji, inštalaterji in mizarji prihajajo in odhajajo, vsak dela nekaj po svoje, nihče pa nima pojma, kaj točno gradijo. Rezultat? Kaos, stres, zapravljanje časa, živcev in denarja. Definitivno si na koncu ne bi obetali vselitve v svojo sanjsko hišo.

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Podobno je z vsemi ključnimi področji v našem življenju. Brez jasnega načrta preprosto tavamo. Radi sicer verjamemo v “čarobnost življenja” in “kozmične načrte”, a realnost je precej manj skrivnostna. Večina življenjskih situacij je presenetljivo predvidljivih: od prve zaposlitve do upokojitve. Tako kot jasno vemo, da bomo potrebovali več otroških sob, če načrtujemo veliko družino, lahko tudi pri financah precej natančno predvidimo, kaj nas čaka za naslednjim ovinkom.

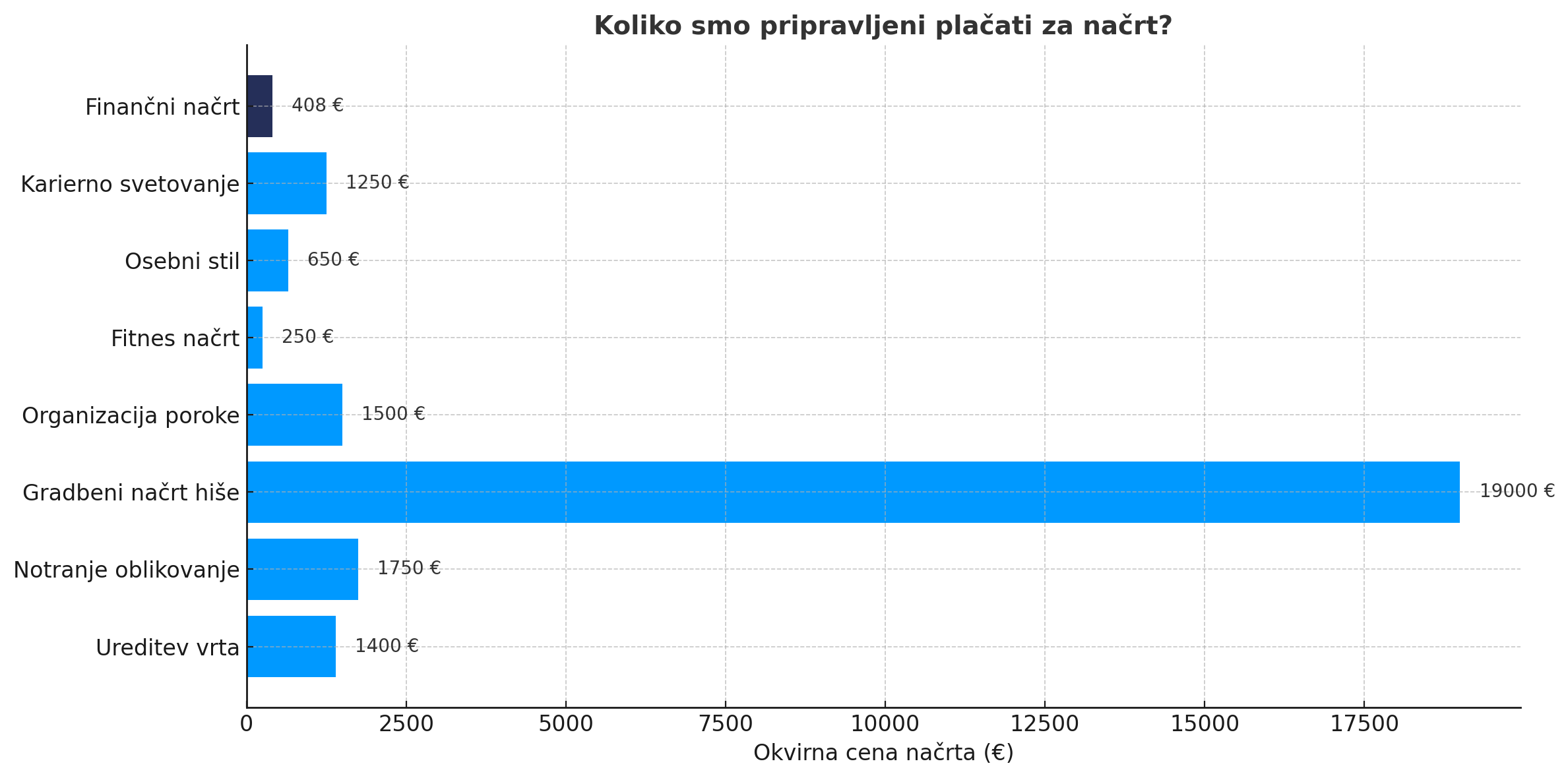

Tokrat smo preverili, koliko smo Slovenci pripravljeni plačati za različne načrte: od teh, ki definirajo naš poročni meni do tistih, ki zasadijo ginko na terasi. Nato smo te stroške primerjali s ceno finančnega načrta. Opazili smo nenavadno neskladje: večina ljudi z lahkoto plača visoke zneske za načrte, ki prinesejo le delno izboljšavo življenja (npr. lepšo dnevno sobo), a ko gre za splošno kakovost življenja, kjer ima finančno načrtovanje neprimerljivo večji vpliv, mnogi oklevajo.

Kaj nas žene, da vlagamo v načrte za periferne koščke življenja, ne pa v osrednji načrt, ki bi nas celostno usmeril? Zakaj smo pri tem tako iracionalni? V tem članku raziskujemo, koliko nas stane urejeno življenje in zakaj te cene nismo pripravljeni plačati.

Brez načrta gradimo na slepo

Ko gradimo hišo, načrtujemo vrt ali izbiramo notranjo opremo, nam ne pade na pamet, da bi se tega lotili brez premišljenega načrta. Niti si ne želimo vživeti v scenarij, ko bi zidarji ali vrtnarji vsak dan prihajali na našo parcelo in improvizirali.

Misel na to, da bi tako ‘freestajlali’ pri gradnji, nam je smešna (če ne celo grozljiva).

In vendar je prav to pristop, ki ga uporabljamo, ko gre za načrtovanje lastne finančne prihodnosti. Nekako se zanašamo, da se bodo stvari že uredile same od sebe, da bomo že nekako ‘prišli skozi’.

Se res želimo ‘pustiti presenetiti,’ ko gre za konstrukt in smer toka našega življenja? To namreč pomeni, da nimamo težav s tem, da bomo namesto udobne predčasne pokojnine morda obsojeni na življenje iz meseca v mesec.

V načrte vlagamo brez pomislekov

V življenju obstaja vrsta področij, kjer nam je povsem samoumevno, da izdelavo načrta prepustimo strokovnjakom. Na primer, brez težav plačamo za:

- Načrt ureditve vrta: od 800 € do 2.000 € ali več,

- Notranjo opremo stanovanja: od 500 € do 3.000 €,

- Gradbeni načrt hiše: od 2.000 € do 5.000 € ali več,

- Organizacijo poroke: od 1.000 € navzgor,

- Fitnes ali prehranski načrt: od 100 € do 400 €,

- Načrt osebnega stila: od 300 € do 1.000 €,

- Karierno svetovanje: od 500 € do 2.000 €.

Pri teh stvareh ne pomišljamo dvakrat, saj cenimo znanje strokovnjakov, ki nam omogočajo, da dosežemo želene rezultate učinkovito in kakovostno.

Zakaj potem pri svoji finančni prihodnosti oklevamo?

Kaj pa finančni načrt?

Če smo pripravljeni brez pomisleka plačati za prehrambeni načrt do vitkejšega telesa ali postavitve kuhinje v japandi slogu, zakaj nas stisne, ko govorimo o finančnem načrtu? Je razlog res cena ali morda to, da niti ne vemo, kaj bi z načrtom sploh dobili?

Finančni načrt ni le excel tabela ali seznam varčevalnih ciljev. Je načrt, ki:

✅ pove kdaj so naši cilji dosegljivi in kakšna je najhitrejša ter najbolj varna pot do njih,

✅ razkrije možnosti, ki jih brez usmeritve pogosto spregledamo,

✅ nas razbremeni pri vsakodnevnem odločanju o denarju,

✅ nas pripravi na tiste “pričakovano nepričakovane” dogodke, kot so menjava službe, nakup nepremičnine ali prihod otroka,

✅ nam pomaga umiriti svoja čustva, s čimer na koncu zelo veliko prihranimo.

Osebni finančni načrt je dokument, ki vpliva na to, kako varno, samozavestno in ciljno živimo svoje življenje. In poskrbi, da si v življenju ne delamo računov brez krčmarja.

Večina ljudi z lahkoto plača visoke zneske za načrte, ki prinesejo le delno izboljšavo življenja, a oklevajo, ko gre za izdelavo načrtov, ki drastično izboljšajo splošno kakovost življenja.

Strah pred ceno ali nevednost o vrednosti?

Zakaj potem toliko ljudi še vedno okleva?

Včasih je razlog v tem, da:

- ne vedo, kaj točno pridobijo,

- napačno verjamejo, da gre za luksuz, ne za nujnost,

- primerjajo investicijo z drugimi področji, kjer je vložek še večji, pa se jim zdi popolnoma samoumeven.

V resnici je osebni finančni načrt eden najcenejših med vsemi strokovno pripravljenimi načrti; pa hkrati edini, ki vpliva na vsa druga področja našega življenja.

E-PRIROČNIK

9 razlogov, zakaj bi vsak moral imeti načrt za finančno prihodnost

Osebni finančni načrt nam zagotavlja, da smo na izzive življenja ustrezno pripravljeni. Brez načrta ne zmoremo uresničiti svojih želja in ciljev, saj nas nepredvidene življenjske okoliščine ujamejo nepripravljene ali celo popolnoma neopremljene za njihovo obvladovanje.

Kdo smo, če gradimo brez načrta?

Kaj to pove o nas in o našem odnosu do sebe? Kaj pravzaprav sporočamo, ko zavračamo načrtovanje nečesa tako pomembnega, kot je naša finančna varnost in stabilnost?

Predvsem to, da svojo prihodnost prepuščamo naključju ter da lastnih ciljev, sanj in mirnega spanca ne jemljemo dovolj resno.

Če se izogibamo izdelavi načrta (pa naj gre za vrt, notranjo opremo, zdravje ali finance), to pogosto razkriva:

- Strah pred soočenjem z realnostjo

Morda nas skrbi, kaj bomo odkrili, če pogledamo svoje življenje (ali finance) od blizu. - Pomanjkanje jasnih ciljev

Če nimamo načrta, mogoče niti ne vemo, kaj pravzaprav želimo. - Izogibanje odgovornosti

»Lažje« je živeti iz dneva v dan, kot prevzeti odgovornost in se spoprijeti z negotovostjo. - Podcenjevanje sebe in svojih ciljev

Nezavedno sporočamo, da naše življenje in naše želje niso vredni jasne poti in premišljenega pristopa.

Lewis Carroll pravi: "Če ne veš, kam greš, bo vsaka pot prava." Ampak tudi zelo draga. In to ni življenje, to je loterija.

Kdaj izdelamo načrt sami, kdaj pa ga prepustimo strokovnjaku?

Samostojno načrtovanje je primerno, ko:

✅ Imamo dovolj časa in smo pripravljeni na učenje, raziskovanje ter imamo nekaj osnovnega predznanja.

✅ Naši cilji niso kompleksni in napake ne bodo drage. (Primer: načrt za majhen zelenjavni vrt, osebni tedenski urnik.)

Strokovnjaku prepustimo načrt, ko:

✅ Je področje kompleksno in zahteva izkušnje ter specializirano znanje.

✅ So napake lahko zelo drage ali celo nepopravljive.

✅ Želimo izkoristiti izkušnje nekoga, ki je podobno pot že prehodil in vam lahko skrajša pot do cilja. (Primer: gradnja hiše, osebni finančni načrt, načrt zdravljenja bolezni, poroka.)

Bolj pomembno kot je področje, manj smiselno je, da eksperimentiramo sami (razen če uživamo v igrah na srečo).

Investicija v finančni načrt je investicija vase

Osebni finančni načrt je temelj naše finančne varnosti in stabilnosti. Je orodje, ki nam omogoča jasno sliko naših zmožnosti, ciljev in poti do njih. Je usmeritev, ki nam pomaga zmanjšati stres, negotovost in tveganja, ki prihajajo s finančnimi odločitvami.

Mnogi zmotno mislijo, da je izdelava finančnega načrta luksuz ali nepotreben strošek, v resnici pa je to nujna investicija vase. Ne gre zgolj za denar, ampak za našo kakovost življenja, miren spanec in možnost uresničitve svojih sanj.

Sami ali z nami: najboljši načrt je izdelan načrt

Lahko smo samozavestni, previdni ali pogumni, a brez osebnega finančnega načrta smo predvsem neodgovorni do sebe in svoje prihodnosti.

“Če ne investiramo v načrt, investiramo v negotovost.”

Ne glede na to, katerega ponudnika izberemo za izdelavo osebnega finančnega načrta (neodvisnega strokovnjaka, znanca, ki mu zaupamo, tujega strokovnjaka, ki ga najdemo na spletu …), važno je, da ga izdelamo – četudi sami.

Življenje je dragoceno in prekratko, da bi ga preživeli v igri na srečo z lastno prihodnostjo.

KUPUJETE ALI

PRODAJATE NEPREMIČNinO?

optimalnega scenarija do svoje nepremičnine s finančnim strokovnjakom. Ne glede na to, ali iščete pot do idealnega doma ali želite zaslužiti z nepremičnino, je vaš najboljši zaveznik na tej poti osebni finančni svetovalec.

Se tudi vam vsako leto utrnejo podobne želje, ki sčasoma zbledijo v divjem ritmu vsakdana? Tisti, ki se zavedajo neuspešnosti takšnih novoletnih zaobljub, so naredili prvi korak k uresničenju le teh. Zavedanje, da nečesa ne znamo oziroma vemo je namreč prav tako pomembno kot znanje, ki ga moramo pridobiti.

Se tudi vam vsako leto utrnejo podobne želje, ki sčasoma zbledijo v divjem ritmu vsakdana? Tisti, ki se zavedajo neuspešnosti takšnih novoletnih zaobljub, so naredili prvi korak k uresničenju le teh. Zavedanje, da nečesa ne znamo oziroma vemo je namreč prav tako pomembno kot znanje, ki ga moramo pridobiti.

V začetku letošnjega leta se je ponovno lotila projekta nakupa nepremičnine in se zopet obrnila na nas. Tokrat je že imela v rokah celoletno bilanco, ki je kazala na visoke prihodke, zato smo ji pomagali na trgu poiskati banko, ki bi podprla nakup njene nepremičnine s kreditom. Kljub dani usmeritvi se je stranka obrnila na njeno matično banko (katero smo ji odsvetovali), češ da ji bodo zadeve uredili kar pri njih, »saj je bila konec koncev njihova dolgoletna (hišna) stranka«.

V začetku letošnjega leta se je ponovno lotila projekta nakupa nepremičnine in se zopet obrnila na nas. Tokrat je že imela v rokah celoletno bilanco, ki je kazala na visoke prihodke, zato smo ji pomagali na trgu poiskati banko, ki bi podprla nakup njene nepremičnine s kreditom. Kljub dani usmeritvi se je stranka obrnila na njeno matično banko (katero smo ji odsvetovali), češ da ji bodo zadeve uredili kar pri njih, »saj je bila konec koncev njihova dolgoletna (hišna) stranka«.