Domače živali iz funkcije hišnih ljubljenčkov prehajajo v polnovredne družinske člane. S tem, ko zavest o živalski dobrobiti raste, narašča tudi zdravstvena nega, ki jo živalim omogočamo. To pa za skrbnike malih živali predstavlja finančno obveznost, ki ob zdravstvenih težavah ni neznatna. Stroški hitro narastejo, ko žival povzroči škodo, se poškoduje ali zboli za kakšno dolgotrajno boleznijo.

Ker se vedno več skrbnikov zaveda teh nepredvidenih stroškov, se vse pogosteje odločajo za zavarovanje domačih živali. To lahko znatno olajša finančno breme in zagotovi mirnejše življenje tako za skrbnike kot za živali. Zaradi visokih cen veterinarskih storitev, ki močno obremenijo družinski proračun, je pomembno, da smo pripravljeni. Toda kako? Z izbiro zavarovalnice? Varčevanjem? Kombinacijo obojega?

POSTANITE FINANČNO INFORMIRANI

ostanite v stiku s priporočili našega investicijskega tima.

Osnovna oskrba živali je draga

Veterinarski stroški predstavljajo velik finančni zalogaj, zlasti za skrbnike, ki morajo veterinarja obiskovati pogosteje. Za povprečen obisk hitro odštejemo 50 €. Pregled krvi ali rentgen? 150 €. Operacija ali dolgotrajno zdravljenje? Več tisočev evrov.

Ko hišni ljubljenček zboli ali se poškoduje, se marsikdo znajde v stiski. Ne samo psihološki, temveč tudi finančni. Ker se življenjska doba živali podaljšuje, je dolgotrajna oskrba realnost za skoraj vsakega skrbnika.

Ker se življenjska doba živali podaljšuje, je dolgotrajna oskrba realnost za skoraj vsakega skrbnika.

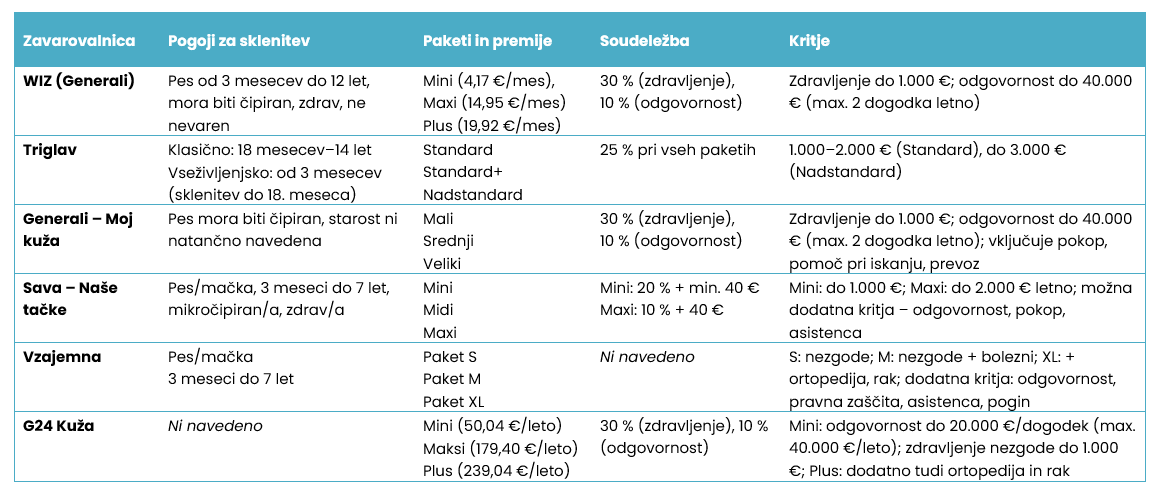

Primerjava ponudb slovenskih zavarovalnic

Kako ugotoviti, kateri ponudnik je pravi?

Pred sklenitvijo zavarovanja si odgovorite na naslednja vprašanja:

✅Koliko sem trenutno sposoben/-a nameniti za nepričakovane veterinarske stroške?

✅ Kakšna je ocena povprečnih veterinarskih stroškov za podobno žival, kot jo imam jaz?

✅ Koliko je moja žival stara in katere težave so zanjo najverjetnejše?

✅ Ali bi znal/-a sam/-a upravljati z namenskim varčevalnim računom za svojo žival?

✅ Ali imam raje občutek varnosti z mesečnim prispevkom (zavarovanje) ali večjo fleksibilnost pri lastnem upravljanju sredstev (varčevanje)?

✅ Kako bi reagiral/-a, če bi moral/-a čez noč plačati 1.000 € ali 2.500 € za operacijo?

Pri izbiri zavarovalnice pa morate poznati odgovore na naslednja vprašanja:

✅ Ali kritje zajema nujne veterinarske posege, operacije, zdravljenje?

✅ Ali so vključeni redni pregledi in cepljenja?

✅ Ali je mogoče zavarovati žival katere koli starosti?

✅ Ali so paketi prilagodljivi glede na potrebe moje živali?

✅ Kaj zavarovanje izključuje (npr. prirojene bolezni, kronična stanja)?

✅ Kakšne so letne omejitve izplačil?

Pomembno je tudi preveriti, ali že imate zavarovanje odgovornosti v okviru drugih polic (npr. zavarovanje nepremičnine). Dvojno kritje je nepotrebno.

Alternativa: varčevanje za žival

Zavarovanja za domače živali lahko marsikomu olajšajo nepričakovane stroške. A resnica je, da ne pokrijejo vsega – droben tisk pogosto izključi ravno tiste zaplete, ki so najdražji. In nikoli ne pokrivajo celotnega računa, saj je pri plačilu vedno potrebna soudeležba. Hkrati se zavarovalne premije sčasoma naberejo v zajeten znesek, zato se je smiselno vprašati: »Ali se ta strošek dolgoročno res povrne?«

Zato se vse več skrbnikov odloča za alternativo, ki je pogosto bolj pregledna in prilagodljiva – varčevanje za žival.

Gre za preprost sistem: vsak mesec določen znesek prenakazujemo na poseben varčevalni račun, kjer imamo shranjena sredstva za težke čase in izredne stroške (kot so dopusti, popravila itn.) – imenuje se likvidnostna vreča. Naš cilj je, da v svoji likvidnostni vreči čim prej napolnimo fond, namenjen za nujno oskrbo živali.

V idealnem scenariju bi imeli denarno rezervo še preden žival pride v naš dom.

V idealnem scenariju bi imeli to likvidnostno vrečo vzpostavljeno še preden žival pride v naš dom. Težave namreč ne pridejo počasi – pridejo nenadoma, z visoko ceno in brez možnosti odloga plačila. V tistem trenutku šteje samo to, ali lahko ukrepamo takoj.

Koliko bi morali imeti na strani za žival?

Čeprav ni univerzalne formule, lahko za orientacijo upoštevamo naslednje okvirje:

- Minimalni del likvidnoste vreče (namenjen za žival): 500–1.000 €

Zadostuje za osnovno diagnostiko, urgentne posege ali zdravljenje okužb. - Optimalna rezerva: 1.500–3.000 €

Pokrije resnejše zaplete: operacije, hospitalizacijo, ortopedske posege, rakava obolenja ipd.

Lahko si pomagamo tudi s preprosto formulo:

Optimalna rezerva = letni strošek osnovne oskrbe živali × 3 do 5.

Če torej za osnovno oskrbo (hrana, cepljenja, preventivni pregledi ipd.) letno porabimo okoli 600 €, potem naj bi bila varnostna rezerva med 1.800 € in 3.000 €.

Če takega zneska še nimate, si postavite realen cilj, npr.: “Do prvega rojstnega dne psa želim imeti na varčevalnem računu vsaj 1.000 €.”

Optimalna rezerva mora biti dovolj visoka, da pokrije vse resnejše zaplete.

Kaj se dolgoročno bolj splača?

Premije za zavarovanje domače živali se gibljejo med 4 in 30 € mesečno. Toda kritje ni nikoli 100-odstotno. Običajno zavarovanec pokrije od 25 do 40 % stroškov sam. Višje kot so prijavljene škode, višja je lahko tudi premija.

Pomembno je, da poznate tveganja in potrebe svoje živali ter oceno, kakšni bi bili stroški ob morebitnem zapletu. Ne glede na to ali imamo sklenjeno zavarovanje za hišnega ljubljenčka ali ne – glede na analizo zavarovalnih paketov moramo v vsakem primeru poskrbeti tudi za lastno finančno udeležbo, kar pomeni, da moramo likvidnostno vrečo polniti tudi za ta namen.

V vsakem primeru torej velja:

“Če imate žival, imejte tudi (finančni) načrt zanjo. Za zdravje, za dobrobit in za finančni mir obeh.”

Odgovorno skrbništvo živali ima trdne finančne temelje.